Déclaration 2035 : comment la remplir ? Notre tutoriel | 2026

SAS à l'IR ou à l'IS : Guide gratuit pour faire son choix

Temps de lecture : 7 min

Résumé de l'article

- La SAS est soumise par défaut à l’impôt sur les sociétés (IS), mais peut opter pour l’impôt sur le revenu (IR) sous conditions

- L’option à l’IR est temporaire (5 ans maximum) et doit être exercée dans les 3 mois suivant la création ou l’ouverture d’un exercice

- Le régime IR permet d’imputer les déficits sur le revenu global des associés, utile en cas de faible rentabilité

- L’IS offre une fiscalité plus stable et permet la déduction de la rémunération du dirigeant

- Le choix entre IR et IS dépend de la rentabilité prévue et de la situation fiscale personnelle des actionnaires

- Une fois l’option IR abandonnée, il n’est plus possible d’y revenir : le choix est irrévocable

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 22 juin 2026

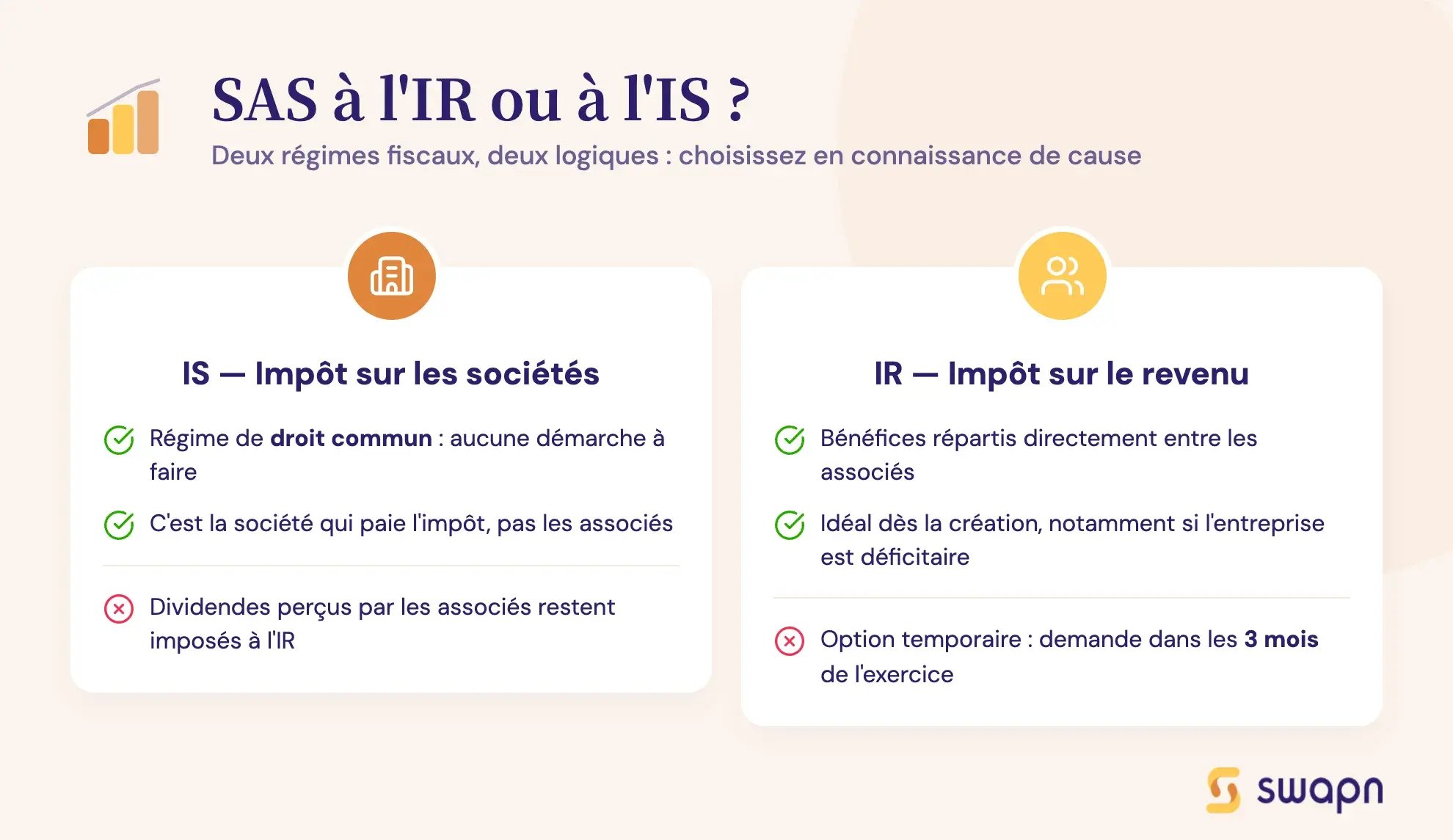

SAS à l’IR ou à l’IS : quelles différences fondamentales de fiscalité ?

À l’instar de toute société commerciale, la société par actions simplifiée relève de plein droit du régime de l’impôt sur les sociétés (IS). Celui-ci implique que c’est à la société qu'il revient de supporter l’imposition sur ses bénéfices, et non aux associés, excepté lorsque ces derniers perçoivent des dividendes.

Toutefois, les associés restent libres de privilégier, sur option, l’impôt sur le revenu (IR). Dans ce cas, les bénéfices de la SAS sont directement répartis entre les associés. Ces derniers intègrent leur quote-part de bénéfices à leur revenu global, puis la soumettent au taux du barème progressif applicable à leur foyer fiscal.

Si vous hésitez entre une SAS à l’IR ou à l’IS, sachez que l’option à l’IR est à durée limitée. Pour en tirer parti au mieux, il est conseillé d’y souscrire dès la création de l’entreprise . Il reste toutefois possible d’en faire la demande après sa constitution, dans un délai de 3 mois à compter de l’ouverture de l'exercice sur lequel elle doit s'appliquer.

La SAS à l’impôt sur le revenu (IR) : définition, fonctionnement et conditions

Fonctionnement de la SAS à l’IR

Dès lors qu’elle privilégie l’IR, la SAS voit ses résultats répartis entre les actionnaires, en proportion de leur participation au capital social. L’imposition des bénéfices est donc laissée aux mains des associés. Selon la nature de l’activité exercée, chacun d’eux déclare le montant de la quote-part qui lui revient dans l’une des catégories suivantes de sa déclaration de revenus personnelle :

- bénéfices industriels et commerciaux (BIC) ;

- bénéfices non commerciaux (BNC) ;

- bénéfices agricoles (BA).

L’administration fiscale applique sur celui-ci le taux du barème progressif correspondant à la tranche de revenus du foyer fiscal. La société reste tenue de réaliser sa déclaration annuelle de résultat par voie électronique, au plus tard le deuxième jour ouvré qui suit le 1er mai de l’année en cours.

Les conditions d’éligibilité à l’option à l’IR

L’option à l’IR n’est accordée à la SAS qu’à condition que celle-ci respecte certains critères :

- la petite ou moyenne entreprise compte moins de 50 salariés dans son effectif ;

- elle n’est pas cotée en bourse ;

- la société réalise un chiffre d’affaires annuel ou un total de bilan inférieur à 10 millions d’euros ;

- sa durée d’existence est inférieure à 5 ans au moment de souscrire l’option ;

- au moins 50 % des droits de vote sont détenus par des personnes physiques ;

- au moins 34 % de ces mêmes droits de vote sont détenus par des dirigeants, pouvant occuper les fonctions de président, directeur général, membre du directoire, président du conseil de surveillance, ou membre du foyer fiscal.

Qu’il s’agisse d’une SAS à l’IR ou à l’IS, la demande de l’option est à formuler au plus tôt, notamment lors des démarches de création. En effet, l’option à l’IR est à durée limitée et n’est valable qu’au cours des 5 premiers exercices de la société.

Les associés ont également la possibilité de dénoncer l’option de manière anticipée. En revanche, une fois cette décision prise, elle devient irrévocable.

💡Astuce : n’hésitez pas à faire appel à un professionnel (expert-comptable, avocat fiscaliste) pour vous accompagner dans votre étude du régime fiscal le plus adapté à votre situation.

Les avantages et inconvénients de la SAS à l’IR

Cette forme juridique jouit d’une grande flexibilité quant au choix de son régime fiscal : SAS à l’IR ou à l’IS ? L’impôt sur le revenu peut paraître avantageux à bien des égards, notamment en début d’activité, quand la société ne dégage pas encore de bénéfices ou que ces derniers restent faibles.

Pour autant, l’intérêt que présente l’imposition à l’IR ne relève pas toujours de l’évidence pour les actionnaires de la SAS. C’est pourquoi, en amont de la création de la société, il convient de réaliser un prévisionnel de la croissance escomptée et d’examiner, selon la situation fiscale de chaque actionnaire, l’implication que l’option peut entraîner sur leur imposition personnelle.

|

Avantages de l’option à l’IR |

Inconvénients de l’option à l’IR |

|

Déficits imputables du revenu global de chaque actionnaire, en proportion de sa participation. Régime fiscal approprié aux projets à rentabilité différée (start-ups, jeunes entreprises). Optimisation de la fiscalité des résultats pour les actionnaires dont les revenus sont compris dans une tranche du barème progressif appliquant un taux inférieur à celui de l’IS (25 %), soit 0 et 11 %. |

Expose les associés à une lourde imposition si la SAS devient rapidement rentable et augmente leur assiette fiscale. Pas de déduction possible de la rémunération du dirigeant des résultats imposables de la SAS. Pas d’optimisation possible sur les dividendes si les revenus du foyer fiscal de l’actionnaire s'avéraient confortables (taux marginal d’imposition de 30 à 45 %). Déficits non reportables sur les exercices suivants. Option à durée limitée (5 ans maximum). |

La SAS à l’impôt sur les sociétés (IS) : fonctionnement

Les taux de l’IS applicables aux bénéfices de la SAS

En l’absence de toute souscription de l’option à l’IR, la SAS est assujettie par défaut à l’impôt sur les sociétés. À ce titre, l’ensemble de ses bénéfices se voient appliquer le taux relatif à l’IS, soit :

- le taux réduit de 15 % pour la part de bénéfices inférieure à 42 500 € (sous conditions) ;

- le taux normal de 25 % pour la fraction supérieure à ce seuil.

Lorsque la SAS est soumise à l’IS, c’est sur elle que pèse la charge de l’imposition des bénéfices. Les associés sont, quant à eux, imposés seulement sur les dividendes qu’ils perçoivent en fin d’exercice, sous réserve qu’il reste une part suffisante à distribuer.

Que choisir entre une SAS à l’IR ou à l’IS ?

Il peut s’avérer judicieux de se demander quelle alternative est la plus intéressante entre la SAS à l’IR ou à l’IS. En effet, le régime de l’IS présente l’inconvénient d’entraîner une double imposition quand les associés reçoivent des dividendes. Ces derniers sont imposés :

- une première fois au titre de l’impôt sur les sociétés sur l’ensemble des bénéfices ;

- une seconde fois au titre de l’impôt sur le revenu.

L’imposition au niveau des actionnaires peut s’opérer selon deux alternatives au choix du contribuable :

- le prélèvement forfaitaire unique (PFU), également nommé « Flat tax » au taux de 31,4 % (comprenant 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) ;

- l’application du barème progressif (de 0 à 45 %) après un abattement de 40 %.

Les modalités de déclaration et de paiement de l’IS

L’imposition de la SAS à l’IS respecte un certain formalisme. La société est tenue d’adresser à l’administration fiscale une déclaration annuelle de résultat par voie électronique dans les 3 mois qui suivent la clôture de l’exercice. Ce document constitue pour le service des impôts des entreprises (SIE), la base nécessaire pour calculer l’impôt exigible.

La société s’en acquitte en 4 acomptes trimestriels, puis un solde, selon un calendrier précis, défini par l’administration fiscale. Les paiements sont répartis comme suit :

|

1er acompte |

15 mars |

|

2e acompte |

15 juin |

|

3e acompte |

15 septembre |

|

4e acompte |

15 décembre |

Le solde est à régler le 15 du 4e mois qui suit la fin de l’exercice concerné. Sont exemptées de payer les acomptes de l’IS les SAS dont :

- le montant de l’IS se révèle inférieur à 3 000 € ;

- c’est la première année d’activité ;

- c’est la première période d’imposition à l’IS.

Bon à savoir : le régime de l’IS présente l’intérêt de pouvoir déduire la rémunération du président du résultat imposable de la SAS, réduisant d’autant son assiette fiscale.

Les avantages et inconvénients de la SAS à l’IS

Si l’option à l’IR convient parfaitement à la SAS dégageant un faible bénéfice, l’imposition sur les sociétés se révèle tout à fait indiquée pour la société qui affiche une rentabilité soudaine. Voici un tableau récapitulatif des atouts et des limites de la SAS à l’IS :

|

Avantages du régime de l’IS |

Inconvénients du régime de l’IS |

|

Taux réduit de l’IS à 15 % pour la part de bénéfices allant jusqu’à 42 500 €. Rémunération du président déductible du résultat fiscal de l’entreprise. Possibilité de choisir entre la distribution de dividendes et la mise en réserve des bénéfices. Meilleure visibilité de l’imposition grâce au taux fixe de l’IS. Optimisation fiscale possible si les bénéfices sont importants. Déficits imputables sur les bénéfices de plusieurs exercices. |

Obligation de payer l’impôt dès que la société devient bénéficiaire, même si les fonds ne sont pas distribués. Double imposition en cas de versement de dividendes = IS + Flat tax à 31,4 % ou barème progressif de l’IR après abattement de 40 % (de 0 à 45 %). |

IR vs IS pour sa SAS : comment choisir et quel est le plus avantageux ?

Qu’il s’agisse d’une SAS à l’IR ou à l’IS, les deux alternatives ne manquent pas d’arguments pour séduire les actionnaires. Le régime fiscal le plus approprié varie selon divers paramètres :

- la dynamique prévue quant au développement lors des premières années d’activité ;

- la situation fiscale des actionnaires ;

- le niveau de visibilité souhaité pour gérer l’imposition de la SAS.

Exemple de l’entreprise qui peine à dégager un bénéfice

Dans la mesure où le prévisionnel financier indique un début d’activité à perte, assorti d’une rentabilité longue à entrevoir, il est alors préférable de souscrire l’option à l’IR.

Celle-ci constitue un levier d’optimisation de la fiscalité personnelle des actionnaires, par l’imputation des déficits au revenu de leur foyer fiscal, proportionnellement à leur niveau de participation au capital social.

Exemple de la société rentable rapidement

Dans le cas contraire, d’une structure dont le business plan prévoit une croissance rapide et exponentielle, il convient de conserver le régime par défaut : l’IS.

L’imposition sur les sociétés permet à la société de profiter d’un allègement de la fiscalité sur les bénéfices, favorisant ainsi son optimisation. En outre, les taux fixes de l’IS tendent à apporter plus de visibilité de la charge fiscale, simplifiant considérablement la gestion de sa trésorerie.

Scénario impliquant des actionnaires aux revenus conséquents

Les associés justifiants de revenus confortables au sein de leur foyer fiscal ont tout intérêt à privilégier l’impôt sur les sociétés et à tirer profit de son taux fixe d’imposition. Pour cause, à l’IR, l’intégration de leur quote-part de bénéfices à leur revenu global peut conduire celui-ci à basculer vers la tranche de revenus supérieure, et de fait, au taux y afférant.

Au barème progressif de l’IR, les taux applicables peuvent s’élever jusqu’à 30, 41 ou 45 %, soit un taux bien supérieur à ceux de l’IS (taux réduit à 15 % et taux normal à 25 %). Il en est de même pour le prélèvement forfaitaire unique (PFU) avec son taux de 31,4 %. L’imposition à l’IS est, par conséquent, adaptée aux entreprises à fort potentiel de développement.

Comment opter pour l’IR en SAS ?

Comme évoqué précédemment, la société par actions simplifiée est soumise de plein droit à l’impôt sur les sociétés. Elle peut toutefois privilégier l’impôt sur le revenu si ce régime lui est favorable et si la société en remplit les conditions.

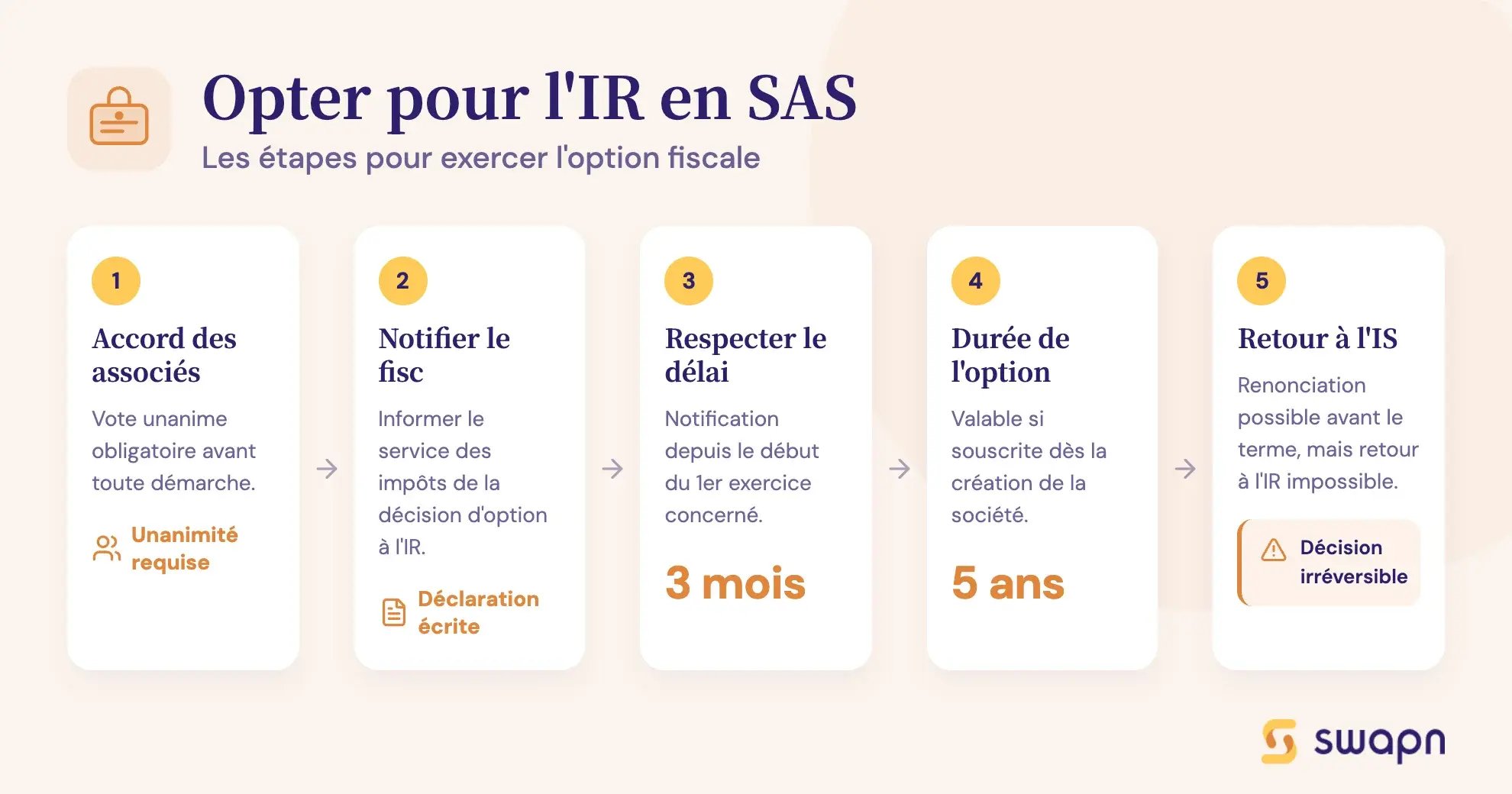

Pour exercer l’option à l’IR, le président de la SAS doit respecter un certain formalisme. Cette décision doit, avant toute chose, faire l’objet d’un accord unanime de la part de l’ensemble des associés.

Ces derniers disposent alors d’un délai de 3 mois pour informer le service des impôts et notifier leur décision d’exercer l’option à l’IR, à compter du début du 1er exercice pour lequel elle doit prendre effet.

L’option est valable 5 ans si elle est souscrite dès la création de la société. Les actionnaires sont libres de la dénoncer avant son terme, mais doivent être conscients qu’un retour à l’IR est désormais impossible.

Peut-on changer de régime fiscal après coup ?

Les possibilités de changer de régime fiscal varient selon que la SAS est à l’IR ou à l’IS initialement.

Dès lors que la société soumet déjà ses bénéfices à l’impôt sur le revenu, elle peut à tout moment révoquer l’option à l’IR et revenir à l’IS en effectuant une renonciation anticipée. Elle n’est donc pas tenue de maintenir l’option tout au long de son délai de validité (5 ans).

Si la SAS est assujettie à l’impôt sur les sociétés, tel qu’elle est censée être à sa création, ses alternatives sont davantage limitées. En effet, pour que la SAS puisse passer de l’IS à l’IR, celle-ci doit toujours se situer dans le délai relatif à l’option. Si la société a plus de 5 ans d’existence ou ne remplit plus les conditions d’éligibilité à l’option à l’IR, elle ne peut désormais plus exercer l’option à l’IR.

FAQ sur la SAS à l’IR ou à l’IS

Est-ce qu'une SAS peut opter pour l'IR ?

Oui, la société par actions simplifiée peut, sous conditions, exercer l’option à l’IR. Pour ce faire, elle doit formuler son choix auprès des services des impôts dans les 3 mois qui suivent sa création.

Quel régime fiscal est imposé par défaut en SAS ?

Le régime fiscal applicable par défaut à la SAS est l’impôt sur les sociétés (IS).

L’option pour l’IR est-elle valable à vie ?

La durée de validité de l’option à l’IR est limitée dans le temps. Celle-ci peut s’exercer seulement lors des 5 premiers exercices maximum.

Peut-on bénéficier d’un taux réduit d’IS ?

Oui, l’impôt sur les sociétés prévoit l’application d’un taux réduit de 15 % pour la fraction de bénéfices inférieure à 42 500 €. Les entreprises pouvant en bénéficier doivent observer certains critères.

Quels risques en cas d’option IR si la SAS devient très rentable ?

Dans l’hypothèse où la SAS à l’IR connaît une croissance rapide, les actionnaires s’exposent à voir leur imposition personnelle augmenter de manière significative. À mesure que leur quote-part de bénéfices évolue à la hausse, elle peut entraîner un changement vers un taux supérieur du barème progressif de l’IR .

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus