SARLU : tout comprendre sur la SARL Unipersonnelle

Créer un e-commerce : quelle assurance pour protéger son activité ?

Temps de lecture : 5 min

Résumé de l'article

- Un site e-commerce s’expose à des risques spécifiques : cyberattaques, litiges clients, pannes, livraisons défaillantes, etc.

- La Responsabilité Civile Professionnelle (RC Pro) est fortement recommandée, même pour les micro-entrepreneurs.

- L’assurance cyber risques est essentielle pour se protéger contre les attaques informatiques et les fuites de données.

- Les assurances marchandises/transport et multirisque professionnelle sont utiles si vous stockez ou expédiez des produits.

- Le choix des assurances doit être adapté au modèle d’e-commerce (site propriétaire, marketplace, dropshipping).

- Il n’existe pas d’obligation légale générale, mais souscrire aux bonnes assurances protège durablement votre activité.

Créez votre entreprise avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 25 juin 2026

Quels sont les risques spécifiques à l’activité d'e-commerce ?

Au-delà des problématiques communes à tous commerces, les e-commerçants s’exposent à des risques spécifiques :

- Cyberattaques : les sites e-commerce sont des cibles fréquentes pour les pirates informatiques. Une attaque peut entraîner une fuite de données sensibles (clients, paiements), voire une paralysie complète de votre site.

- Responsabilité liée aux produits : en cas de défaut de fabrication, d’accident ou de non-conformité d’un produit vendu, votre responsabilité peut être engagée.

- Panne ou interruption du site : si votre boutique en ligne est indisponible, vous perdez des ventes et la confiance de vos clients.

- Problèmes de livraison : la perte, le vol ou la détérioration d’un colis peuvent rapidement générer des litiges.

- Risques juridiques : il faut maitriser de nombreux aspects réglementaires comme le non-respect du droit de la consommation, le défaut d’information, le RGPD...

Quelles sont les assurances indispensables pour un e-commerçant ?

Responsabilité civile professionnelle (RC Pro)

Elle couvre les dommages causés à des tiers dans le cadre de votre activité. Un client vous poursuit pour un préjudice lié à un produit ? Vous êtes couvert. Indispensable, pour toute activité, même en ligne sans local physique.

La RC Pro peut couvrir des dommages corporels, par exemple si un client se blesse avec l’un des produits vendus, l’assurance prendra en charge les frais médicaux et les éventuelles indemnités.

Elle peut aussi couvrir des dommages matériels, si l’un de vos produits endommage des affaires appartenant à votre client la RC Pro couvrira les réparations et les pertes.

Enfin, elle peut couvrir des préjudices financiers, appelés dommages immatériels, notamment suite à des gros retards de livraison qui entrainent des pertes de revenus à votre client.

Assurance cyber risques

Elle vous protège contre les attaques informatiques : vol de données, ransomware, indisponibilité de votre site… Cette assurance prend en charge :

- L'assistance technique

- Les frais juridiques

- La restauration des données

- La communication de crise

Assurance des marchandises / transport

Si vous stockez ou expédiez des produits, cette assurance est primordiale. Elle couvre :

- Les pertes et vols pendant le transport

- Les avaries ou détériorations

- Les retards de livraison causant un préjudice

Multirisque professionnelle

Elle propose une couverture plus globale incluant : RC Pro, cyber risques, dommages aux équipements, locaux, marchandises… Cette assurance est parfaite si vous avez des locaux ou du personnel, car elle couvre plusieurs aspects de votre commerce.

L’assurance impayés

Elle protège contre les clients qui n’auraient pas réglé leurs factures, y compris les fraudes par carte bancaires.

Protection juridique

En cas de litige avec un client, un fournisseur ou une administration, cette assurance couvre les frais d’avocat et d’expertise et l'assistance aux procédures.

Assurances complémentaires utiles selon votre activité

Au-delà des bases évoquées plus tôt, certaines assurances peuvent être recommandées selon le modèle et la taille de votre activité :

- Assurance perte d’exploitation : couvre les pertes financières liées à une interruption d’activité (exemple : panne serveur).

- Assurance flotte automobile : si vous gérez vos propres livraisons.

- Assurance des locaux et équipements : si vous disposez d’un entrepôt ou d’un bureau.

- Assurance contre les dommages électriques : pour protéger votre matériel informatique et vos serveurs.

Adapter l’assurance selon le modèle d'e-commerce

Tous les e-commerces ne sont pas égaux face aux risques. Selon votre modèle, certaines assurances seront prioritaires :

Boutique propriétaire (site marchand classique)

En tant que boutique propriétaire, vous êtes sujets aux risques de cyberattaques et d’interruption de site. Nous vous conseillons de souscrire à minima à une RC PRO et à une assurance cyber risque.

Marketplace

Si vous êtes gestionnaire d’une marketplace, votre responsabilité est plus large, car en plus de votre propre activité, vous hébergez les activités d’autres acheteurs. Il est important d’avoir une protection juridique et une RC pro renforcée, les litiges pouvant être plus nombreux et impliquer les acheteurs, les vendeurs ou la plateforme elle-même.

De plus, la gestion des données personnelles est plus complexe, vous enregistrez des données sensibles (coordonnées des clients, historiques d’achats, informations du vendeur, données bancaires). Vous serez donc une cible privilégiée pour les cyberattaques, la cyber assurance est donc indispensable.

Drop shipping

Si vous faites du drop shipping, vous n’avez pas de stock physique, cependant vous êtes fortement dépendant aux fournisseurs. Il faut que votre RC pro et votre protection juridique couvrent la chaine entière, de la prise de commande à la réception de cette dernière par le client. Surtout, soyez vigilant sur la qualité de vos fournisseurs afin de limiter les risques futurs et les litiges !

Conseils pratiques pour réduire les risques liés à l’e-commerce

La meilleure assurance reste la prévention. Voici quelques bonnes pratiques à adopter :

- Sécurisez votre site : utilisez un hébergement fiable, activez le protocole HTTPS et maintenez à jour vos plugins et logiciels.

- Sauvegardez régulièrement vos données pour pouvoir restaurer votre site rapidement.

- Formez vos équipes à la sécurité informatique et à la gestion des litiges clients.

- Respectez la réglementation RGPD : informez clairement vos clients sur la collecte de données et obtenez leur consentement.

- Choisissez des partenaires logistiques fiables et souscrivez à une assurance transport adaptée.

- Documentez vos procédures : conditions générales de vente, politique de retour, gestion des plaintes.

Vous ne savez pas par où commencer pour lancer votre e-commerce ? Suivez ce guide .

Est-ce que l’assurance est obligatoire pour un e-commerce ?

La loi ne rend pas obligatoire la souscription à une assurance pour exercer une activité d'e-commerce, notamment si vous êtes en micro-entreprise. Cependant, les risques sont bien réels, et la moindre erreur peut coûter cher. Une plainte client, un piratage ou un litige fournisseur peuvent rapidement mettre en péril votre activité.

Attention cependant, si vous avez un local, des salariés ou que vous vendez des produits réglementés, des assurances spécifiques peuvent, vous êtes demandé.

Bon à savoir : certaines activités réglementées (vente de compléments alimentaires, produits cosmétiques, etc.) peuvent nécessiter une assurance spécifique ou des garanties supplémentaires.

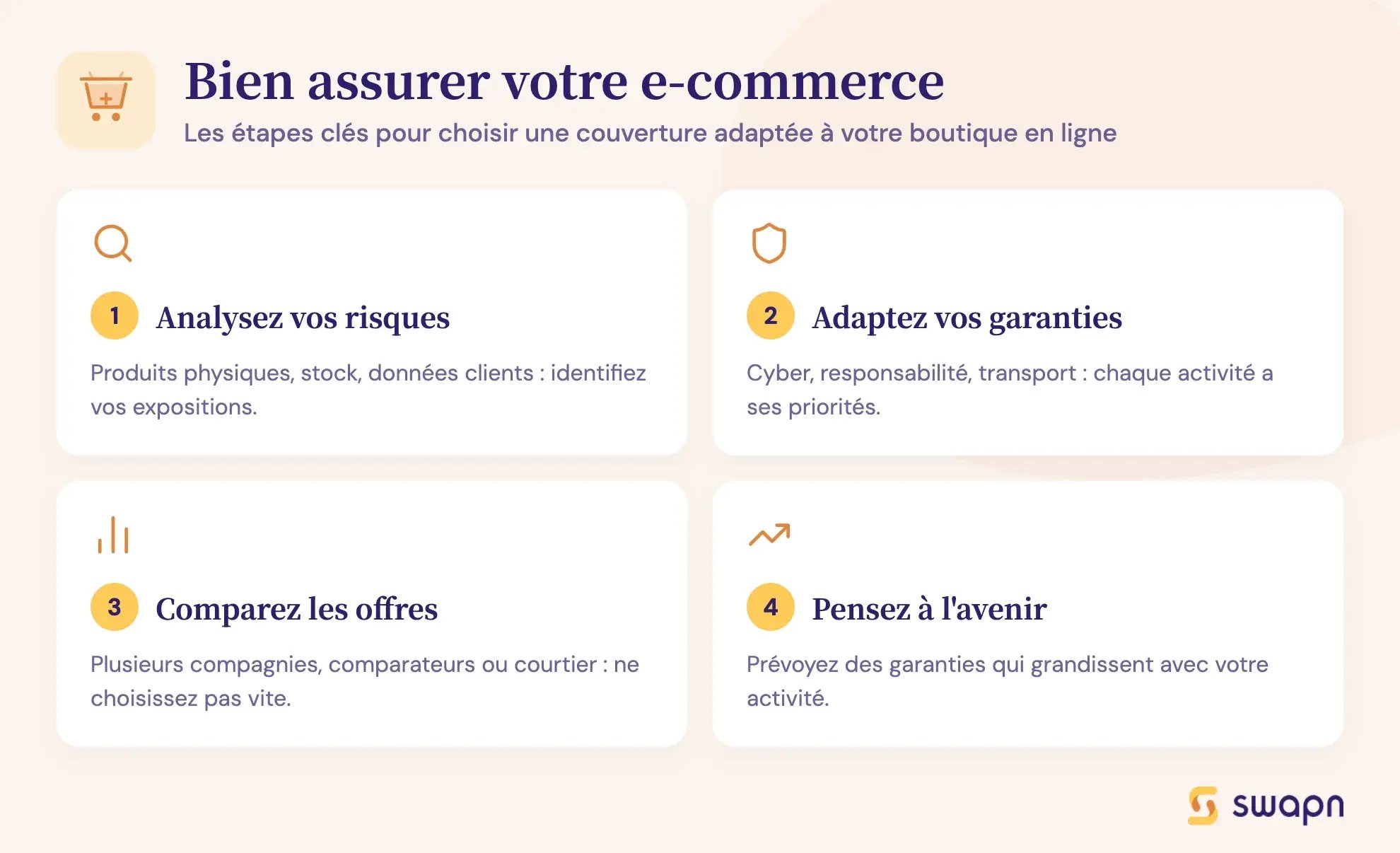

Comment choisir la bonne assurance pour son e-commerce ?

Voici quelques conseils pour choisir une couverture adaptée à votre boutique en ligne :

- Analysez vos risques : vendez-vous des produits physiques ? gérez-vous un stock ? stockez-vous des données sensibles ?

- Adaptez vos garanties : cyber sécurité, responsabilité, transport... chaque activité a ses priorités.

- Comparez les offres : ne vous limitez pas à une seule compagnie. Utilisez des comparateurs ou parlez à un courtier.

- Évaluez votre évolution : prévoyez des garanties qui accompagneront la croissance de votre e-commerce.

Combien coûte une assurance pour une activité d’e-commerce ?

Cela dépendra des garanties choisies ainsi que de la taille et les caractéristiques de votre entreprise. En moyenne, une RC Pro basique coûte entre 30€ et 50€ par mois. Les tarifs augmentent en fonction de votre chiffre d'affaires, du plafond des garanties et de l’étendue des garanties.

FAQ : ce que vous devez savoir concernant les assurances pour e-commerce

Est-ce que l’assurance est obligatoire pour lancer un e-commerce ?

Non, il n’existe pas d’obligation légale générale pour souscrire une assurance quand on lance un e-commerce, sauf dans certaines professions réglementées. Toutefois, une responsabilité civile professionnelle (RC Pro) est fortement recommandée car elle vous protège en cas de litige ou de dommage causé à un client, un fournisseur ou un partenaire.

Quelle est la différence entre RC Pro et RC exploitation ?

- RC Pro (Responsabilité Civile Professionnelle) : couvre les dommages causés dans le cadre de vos prestations (ex : produit défectueux, erreur professionnelle).

- RC Exploitation : couvre les dommages causés dans le cadre de l’exploitation quotidienne (ex : chute d’un client dans vos locaux).

Les deux peuvent être combinées dans une assurance multirisque.

Dois-je souscrire une assurance si je fais du dropshipping ?

Ce n’est pas obligatoire, mais fortement recommandé. Même si vous ne gérez pas les produits ni la logistique, vous êtes considéré légalement comme vendeur, donc responsable en cas de défaut produit, retard de livraison ou litige. Une RC Pro et une protection juridique sont essentielles.

L’assurance couvre-t-elle les fraudes de paiement (CB volée, chargeback) ?

En général, non. Les fraudes de paiement sont à gérer via votre prestataire de paiement (Stripe, PayPal, etc.) ou en mettant en place des outils anti-fraude. Toutefois, une assurance cyber risques peut intervenir en cas de vol massif de données bancaires ou de piratage.

Que se passe-t-il en cas de piratage de mon site e-commerce ?

Une assurance cyber risques peut :

- Prendre en charge les frais de restauration du site,

- Couvrir les pertes financières liées à l’interruption,

- Fournir un accompagnement juridique en cas de fuite de données (notamment RGPD),

- Couvrir les frais de communication et gestion de crise.

Je suis micro-entrepreneur : ai-je vraiment besoin d’une assurance ?

Ce n’est pas obligatoire, mais fortement recommandé. Même en micro-entreprise, vous êtes pleinement responsable des dommages que vous pourriez causer à un client ou partenaire. Une RC Pro est souvent peu coûteuse mais peut vous éviter de lourdes conséquences financières.

Comment prouver que je suis bien assuré ?

Lors de votre souscription, l’assureur vous remet une attestation d’assurance, à conserver et à présenter si besoin (ex : en cas de partenariat, de contrôle, ou de litige). Certaines plateformes exigent cette attestation pour valider l’intégration d’un e-commerçant.

Puis-je regrouper toutes mes assurances dans un seul contrat ?

Oui, de nombreuses compagnies proposent des formules multirisques professionnelles, qui regroupent plusieurs garanties : RC Pro, assurance locaux, cyber risques, perte d’exploitation… Cela simplifie la gestion et peut réduire le coût global.

Pour conclure

Bien qu’il ne soit pas obligatoire d’avoir une assurance professionnelle si vous voulez garantir la pérennité de votre activité, elles sont votre meilleure protection face aux imprévus. Une bonne couverture vous évitera bien des tracas, que ce soit concernant des litiges avec des clients, des problèmes de livraison ou la cybersécurité.

Avec Swapn, créez votre entreprise en ligne facilement et bénéficiez d’un accompagnement sur mesure pour chaque étape de votre projet e-commerce.

Sources & Références

Entreprendre.service-public Assurances de la société

Entreprendre.service-public : Assurances du micro-entrepreneur (auto-entrepreneur)

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus