Flat tax ou barème progressif de l'impôt sur le revenu ? (2026)

Le PER (Plan d'Épargne Retraite) en SASU : ce qu'il faut savoir

Temps de lecture : 4 min

Résumé de l'article

- Le PER (Plan d’Épargne Retraite) est un produit d’épargne à long terme qui permet aux dirigeants de SASU de préparer leur retraite tout en valorisant leur patrimoine.

- Le PER est accessible au président de SASU rémunéré, soit à titre individuel (PERIN), soit au niveau de l’entreprise avec un PER collectif ou obligatoire, dès lors qu’il y a au moins un salarié.

- Trois types de PER existent : le PER individuel (souple et le plus courant), le PER collectif (au profit des salariés) et le PER obligatoire (pour certaines catégories de personnel).

- Les avantages fiscaux du PER incluent la déduction des versements du revenu imposable et, pour l’entreprise, l’exonération de charges sociales et la déductibilité à l’impôt sur les sociétés.

- La mise en place d’un PER nécessite de choisir le type de plan, de définir un niveau de rémunération adapté et de programmer les versements, idéalement avec l’accompagnement d’un expert-comptable.

- Le PER reste un placement bloqué jusqu’à la retraite, sauf cas spécifiques de déblocage anticipé, et doit être complété par une prévoyance et une mutuelle adaptées.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 24 juin 2026

Qu'est-ce qu'un PER et quel est son intérêt pour une SASU ?

Le PER est un produit d'épargne à long terme, conçu pour vous aider à constituer une retraite complémentaire. Ce dispositif regroupe depuis 2019 les anciens plans d’épargne retraite : le PERP, le contrat Madelin ou le PERCO. L’objectif du PER est de simplifier l’épargne retraite.

Tout dirigeant de SASU peut souscrire à un PER à titre individuel. À partir du moment où il y a un autre salarié dans l'entreprise, vous pouvez aussi adhérer au PER d’entreprise. Nous allons revenir dessus plus tard.

L’intérêt du PER en SASU est double : vous placez votre argent pour préparer votre retraite et vous valorisez votre patrimoine.

Qui peut souscrire un PER en SASU ?

Le PER est accessible au dirigeant de SASU, à condition de percevoir une rémunération. En effet, pour bénéficier pleinement des avantages fiscaux liés au PER, une rémunération effective est nécessaire. Sans salaire, vous ne pouvez pas déduire les versements de votre revenu imposable, ce qui limite fortement l’intérêt du dispositif d’épargne retraite.

Pour y souscrire, deux options sont possibles :

- souscrire au PER, pour vous, à titre personnel ;

- mettre en place le PER par la SASU (PER d’entreprise obligatoire ou collectif), à condition d’avoir au moins un autre salarié.

Bon à savoir : Rien ne vous empêche de cumuler un PER individuel à titre personnel et un PER au niveau de l’entreprise, si votre société remplit les conditions d’éligibilité. Avec ces deux adhésions, vous constituez de votre côté une épargne retraite adapté à vos objectifs personnels et vous bénéficiez d’avantages fiscaux intéressants pour l’entreprise.

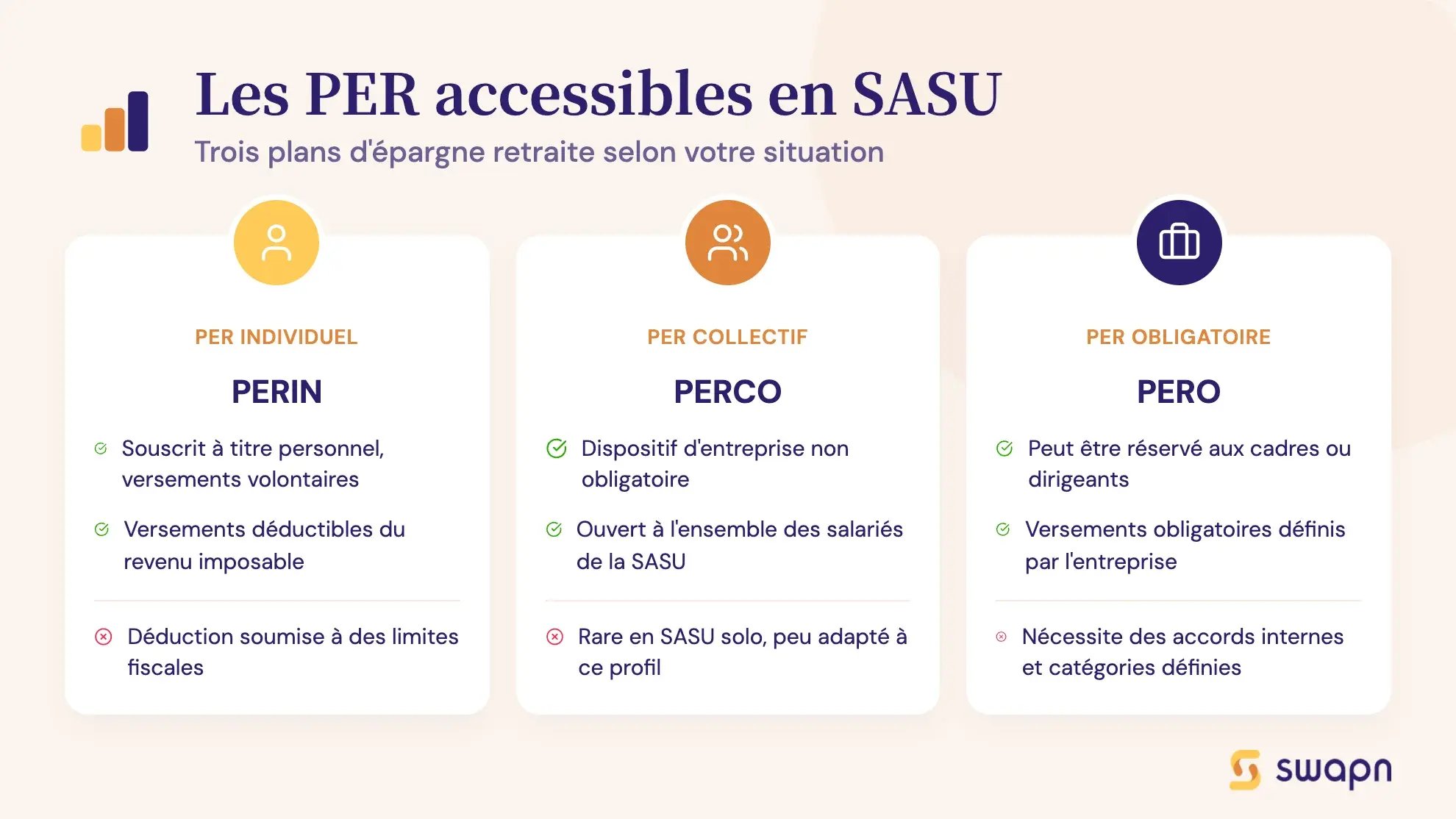

Quels sont les types de PER accessibles en SASU ?

Depuis l’entrée en vigueur de la loi PACTE, les dispositifs d’épargne retraite ont été simplifiés et harmonisés autour de trois principaux types de plans d’épargne retraite.

Voici les options accessibles en SASU :

- PER individuel (PERIN) : c’est un plan souscrit à titre personnel. Vous y effectuez des versements volontaires, qui sont généralement déductibles du revenu imposable (dans certaines limites fiscales). Le PERIN est la formule la plus simple et la plus utilisée en SASU.

- PER collectif (PERCO) : c’est un dispositif de retraite d’entreprise (non obligatoire) qu’une SASU peut mettre en place au profit de l’ensemble de ses salariés. Ce cas de figure reste rare dans les SASU, souvent créées pour des activités exercées en solo.

- PER obligatoire (PERO) : c’est un dispositif d’épargne mis en place par l’entreprise pour une ou plusieurs catégories de salariés ou de dirigeants rémunérés, avec des versements obligatoires. La SASU peut choisir de le réserver à certaines catégories de personnel, comme les cadres ou les dirigeants (en fonction d’accords internes).

Quels sont les avantages fiscaux du PER en SASU ?

En adhérant à un PER individuel, vous êtes libre de déterminer le montant et la fréquence de vos versements des cotisations. Vous cotisez à votre rythme et en toute autonomie. Les sommes versées peuvent être déduites du revenu imposable. Le plafond de versements déductibles est égal à 10 % de vos revenus professionnels de l’année précédente (dans la limite de 8 PASS) ou 10 % du PASS 2026, soit 4 806 € (pour les revenus faibles ou nuls).

Si votre SASU emploie au moins un salarié, vous pouvez adhérer au PER collectif. Les primes versées par la société dans ce cadre (par exemple via l’intéressement ou un abondement) sont exonérées de charges sociales, dans la limite de 5 % de votre rémunération brute, et ce, jusqu’à 5 PASS. Elles sont également déductibles de l'impôt sur les sociétés (IS), ce qui permet à l’entreprise de réaliser une économie fiscale non négligeable.

Comment mettre en place un PER en tant que dirigeant de SASU ?

Une certaine réflexion est menée autour de la mise en place d’un PER en SASU. Voici quelques étapes conseillées :

- Contacter un conseiller en gestion de patrimoine ou un courtier spécialisé pour comparer les offres disponibles sur le marché. Un expert vous orientera vers la solution la plus adaptée à votre profil d’investisseur, en tenant compte des frais, de la performance et des modalités de gestion.

- Choisir le type de PER à ouvrir : un PER individuel, que vous souscrivez à titre personnel, ou un PER d’entreprise (collectif ou obligatoire), si votre société remplit les conditions requises.

- Déterminer un niveau de rémunération cohérent : celui-ci conditionne le plafond de déduction fiscale de vos versements.

- Signer le contrat et organiser les versements : ils peuvent être programmés à échéance régulière ou effectués de manière ponctuelle selon vos capacités financières.

- Déclarer les versements dans la comptabilité de SASU ou la déclaration fiscale.

- Choisir les options de sortie du PER : au moment du départ à la retraite, le PER vous offre le choix entre une sortie en rente, en capital ou une combinaison des deux.

Récapitulatif des étapes pour mettre en place un PER en SASU

.jpg?width=1603&height=933&name=Les%20%C3%A9tapes%20pour%20mettre%20en%20place%20un%20PER%20en%20SASU%20(1).jpg)

Pour optimiser votre stratégie, l’accompagnement d’un expert-comptable est vivement conseillé. Les experts SWAPN, spécialisés en création de SASU, vous orientent vers le choix de PER en SASU le plus adapté à votre situation de dirigeants et de vos objectifs d’épargne.

Quels sont les inconvénients ou limites du PER pour une SASU ?

Le PER reste un placement à long terme. L’argent que vous y versez est bloqué jusqu’à votre départ à la retraite, sauf dans des cas spécifiques de déblocage anticipé prévus par la loi. Ces situations exceptionnelles concernent :

- l’achat de votre résidence principale ;

- une situation d’invalidité (vous concernant ou touchant votre conjoint, partenaire de PACS ou vos enfants) ;

- un état de surendettement ;

- le décès du conjoint ;

- une fin des droits au chômage ;

- une cessation d’activité professionnelle (suite d’un jugement de liquidation judiciaire).

En dehors de ces cas, vous ne pourrez pas récupérer librement les sommes investies. Il est donc important de ne pas investir plus que ce que vous pouvez immobiliser.

Nous rappelons que le PER ne remplace pas une protection sociale complète. Il vient en complément de votre stratégie de retraite, mais ne vous protège pas en cas de coup dur (arrêt maladie, incapacité de travail, etc.).

En tant que dirigeant de SASU, vous relevez du régime général en tant qu’assimilé salarié, mais il est généralement recommandé de souscrire des contrats de prévoyance et de mutuelle spécifiques pour couvrir les aléas de la vie professionnelle.

FAQ : les questions fréquentes sur le PER en SASU

Un président non rémunéré peut-il ouvrir un PER ?

Non. Pour bénéficier de la déduction fiscale sur les versements, vous devez percevoir une rémunération. Sans revenus professionnels, aucun avantage fiscal n’est possible.

Peut-on déduire les versements au PER dans une SASU à l'IR ?

Oui. Dans une SASU soumise à l’IR, les versements sont déductibles du revenu professionnel du dirigeant (dans la limite des plafonds en vigueur).

Le PER est-il plus avantageux qu'une assurance-vie pour un dirigeant ?

Ce sont deux produits d’épargne différents. Le PER est plus pertinent pour préparer la retraite grâce à ses avantages fiscaux. L’assurance-vie est plus intéressante pour la disponibilité des fonds en cas de besoin.

Peut-on verser librement sur un PER ?

Oui, vous avez la liberté de verser des montants ponctuels ou d’opter pour des versements programmés. C'est l'un des avantages du dispositif.

Une SASU sans salariés peut-elle ouvrir un PER collectif ?

Non. Le PER collectif est réservé aux entreprises employant au moins un salarié. Une SASU unipersonnelle ne peut donc pas en bénéficier.

Quel est le plafond du PER ?

Le plafond de versements déductibles est égal à 10 % de vos revenus professionnels de l’année précédente (dans la limite de 8 PASS) ou 10% du PASS.

PERCO ou PER individuel ?

Le choix entre PER collectif et/ou PER individuel est forcément influencé par la présence ou non de salariés dans l'entreprise. Sans salarié, il faut se tourner vers un PER individuel. Si la SASU compte au moins un salarié, le PER collectif peut être une solution intéressante pour agir à la fois sur le gérant de la SASU, mais également sur les salariés.

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus