Franchise Starbucks : conditions, coût et guide 2026

TVA et SAS : tout savoir sur le régime et ses implications

Temps de lecture : 7 min

Résumé de l'article

- Une SAS est assujettie à la TVA dès sa création, mais peut bénéficier de la franchise en base si son chiffre d’affaires reste sous certains seuils.

- Trois régimes de TVA existent : franchise en base (exonération), régime réel simplifié, et régime réel normal.

- Le choix du régime dépend du chiffre d’affaires, de la clientèle (pro ou particuliers) et des dépenses soumises à TVA.

- La TVA collectée sur les ventes doit être reversée à l’État après déduction de la TVA sur les achats professionnels.

- Les déclarations et paiements de TVA se font en ligne sur impots.gouv.fr via votre espace professionnel.

- Une mauvaise gestion de la TVA peut entraîner redressement fiscal, pénalités et atteinte à l’image de l’entreprise.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 22 juin 2026

TVA et SAS : tout savoir sur le régime et ses implications

- Une SAS devient redevable de la TVA dès qu’elle dépasse les seuils de chiffre d’affaires de la franchise en base de TVA.

- Il existe trois régimes de TVA applicables aux SAS : la franchise en base (exonération), le régime réel simplifié et le régime réel normal.

- Le choix du régime dépend du chiffre d’affaires, de la clientèle et du volume de dépenses soumises à TVA.

- La déclaration de TVA se fait en ligne sur impots.gouv.fr. Elle permet de calculer la TVA à reverser à l’État et de récupérer la TVA sur les achats.

- Une mauvaise gestion de la TVA peut entraîner des redressements fiscaux, des pénalités, ou encore un refus de déduction en cas de facture non conforme.

Une SAS est-elle soumise à la TVA et quel taux appliquer ?

Toute SAS est assujettie à la taxe sur la valeur ajoutée (TVA). Si son chiffre d’affaires reste en dessous de certains seuils, elle peut opter pour la franchise en base de TVA et ne sera donc pas redevable de la TVA.

La TVA s’applique à la majorité des entreprises, quel que soit leur secteur d’activité : commercial, artisanal ou libéral. Une fois les seuils de franchise dépassés, la SAS passe automatiquement au régime réel de TVA.

Le fonctionnement se fait en 3 étapes :

- Collecte de la TVA : vous appliquez la TVA sur vos factures clients (TVA collectée).

- Paiement de la TVA : vous soustrayez la TVA payée sur vos dépenses professionnelles (TVA déductible).

- Reversement de la différence à l’État : vous payez la différence entre la TVA collectée et la TVA déductible. Si cette dernière est plus élevée, vous bénéficiez d’un remboursement du crédit de TVA.

La TVA est donc un impôt neutre pour l’entreprise, mais elle nécessite une gestion rigoureuse, notamment pour respecter les obligations de déclaration et les échéances de paiement.

Voici les taux de TVA en vigueur :

|

Taux de TVA |

Cas d’application |

|

20 % (taux normal) |

Majorité des ventes de biens et de prestations de services |

|

10 % (taux réduit) |

Travaux d’amélioration dans les logements, bois de chauffage, médicaments non remboursés, restauration, transports de voyageurs… |

|

5,5 % (taux réduit) |

Produits alimentaires, livres, équipements pour personnes handicapées, rénovation énergétique, abonnement gaz et électricité… |

|

2,1 % (taux particulier) |

Médicaments remboursés par la sécurité sociale, vente d’animaux vivants de boucherie et charcuterie à des non-assujettis, certains spectacles, presse imprimée |

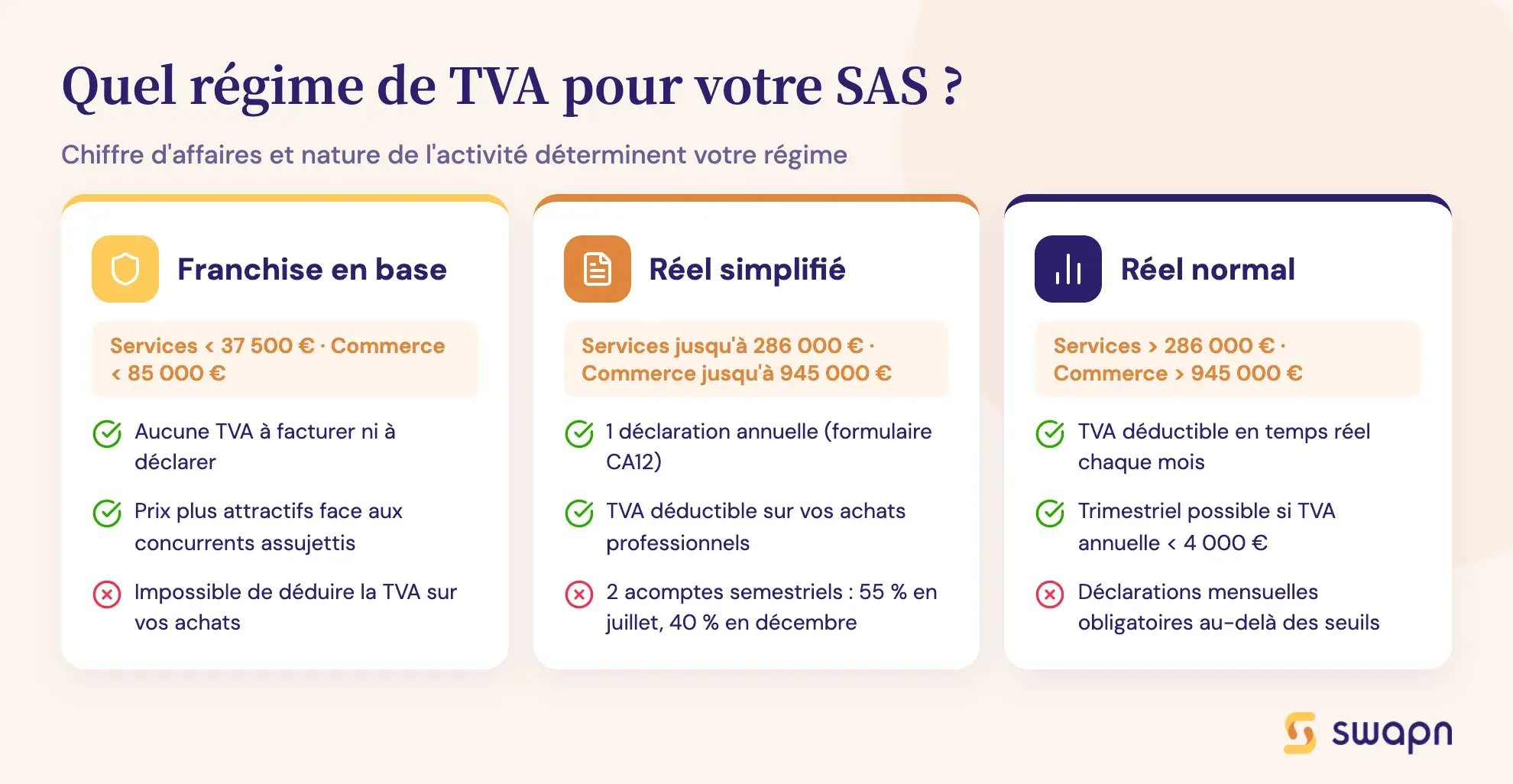

Quel régime de TVA s'applique à une SAS ?

Le régime de TVA applicable à votre SAS dépend de deux critères : le montant de votre chiffre d’affaires annuel et la nature de votre activité (commerce ou services). Il existe trois régimes de TVA possibles.

1. La franchise en base de TVA

La franchise en base de TVA permet à une SAS d’être exonérée de la collecte et de la déclaration de TVA. Vous n’appliquez pas de TVA sur vos factures et vous n’avez aucune déclaration de TVA à effectuer. En revanche, vous ne pourrez pas la déduire sur vos achats.

Ce régime convient très bien aux SAS en phase de lancement ou aux entreprises à faible chiffre d’affaires avec peu de dépenses professionnelles. Il permet de proposer des prix plus attractifs que vos concurrents assujettis à la TVA ou de réaliser une plus grande marge en proposant un prix identique au tarif TTC.

Voici les seuils de chiffre d’affaires à ne pas dépasser pour bénéficier de la franchise en base de TVA :

|

Activité |

Seuil classique |

Seuil majoré (tolérance) |

|

Prestations de services |

37 500 € |

41 250 € |

|

Ventes de marchandises et prestations d’hébergement |

85 000 € |

93 500 € |

En dessous du seuil classique, vous êtes exonéré de TVA. Entre le seuil classique et le seuil majoré : vous restez exonéré l'année en cours, mais vous deviendrez assujetti l'année suivante. Au-delà du seuil majoré, vous devez facturer la TVA dès le jour du dépassement.

Attention : Un projet de loi est actuellement à l'étude pour fixer un seuil de franchise en base de TVA unifié à 25 000 €. La mesure est pour l’instant suspendue jusqu’à la fin de l’année 2025.

2. Le régime réel simplifié

Moins contraignant que le régime normal, le régime réel simplifié de TVA permet aux entreprises de déclarer leur TVA à un rythme plus souple, tout en bénéficiant du droit à la déduction. C’est une solution souvent choisie par les TPE en phase de croissance, qui ont dépassé les seuils de la franchise mais ne génèrent pas encore un chiffre d’affaires très élevé.

Ce régime concerne les entreprises dont le chiffre d’affaires annuel hors taxes est compris entre les montants ci-dessous.

|

Activité |

Seuil minimum |

Seuil maximum |

|

Prestations de services |

37 500 € |

286 000 € |

|

Activités commerciales / hébergement |

85 000 € |

945 000 € |

Si votre SAS reste dans ces seuils, vous êtes éligible au régime réel simplifié, sans limites de durée. Toutefois, vous pouvez opter volontairement pour le régime réel normal si vous souhaitez déclarer plus fréquemment.

Sous le régime réel simplifié vous devez :

- Déclarer la TVA une fois par an via le formulaire CA12, à la fin de votre exercice comptable.

- Verser deux acomptes semestriels : le 1er acompte en juillet (55 % de la TVA due l’année précédente), le 2nd acompte en décembre (40 %).

Bon à savoir : si la TVA nette à payer dépasse 15 000 € par an, vous devrez passer à des déclarations mensuelles.

3. Le régime réel normal

Ce régime devient obligatoire dès que le chiffre d’affaires dépasse 286 000 € pour les prestations de services ou 945 000 € pour les activités commerciales ou d’hébergement. Il convient aux SAS ayant une activité soutenue, des clients professionnels, ou un volume de TVA important.

Contrairement au régime simplifié, la TVA est déclarée et payée chaque mois.

Bon à savoir : Si votre TVA annuelle nette reste inférieure à 4 000 €, vous pouvez toutefois demander à effectuer vos déclarations trimestriellement.

Comparatif des régimes de TVA pour une SAS

| Régime de TVA | Conditions d'accès | Déclarations | Paiement | TVA déductible ? | Public cible |

|---|---|---|---|---|---|

| Franchise en base de TVA | CA < 93500 € (commerce) ou < 412500 € (services) | Aucune déclaration de TVA | Aucun paiement de TVA | ❌ Non | SAS débutantes ou à faible activité |

| Régime réel simplifié | CA < 945 000 € (commerce) ou < 286 000 € (services) | Déclaration annuelle (CA12) | 2 acomptes semestriels + régularisation | ✅ Oui | SAS en développement, activité modérée |

| Régime réel normal | CA ≥ 945 000 € (commerce) ou ≥ 286 000€ (services) | Déclarations mensuelles ou trimestrielles | Paiement mensuel ou trimestriel | ✅ Oui | SAS avec activité soutenue ou pro régulière |

Comment choisir le régime de TVA de sa SAS ?

Le choix du régime de TVA ne doit pas être fait à la légère. Il dépend de la nature de votre activité, de votre typologie de clients et de vos dépenses professionnelles. Avant de trancher, posez-vous les questions suivantes :

- Votre clientèle est-elle majoritairement composée de professionnels qui récupèrent la TVA ou de particuliers ?

- Allez-vous réaliser des investissements importants ou supporter des frais réguliers soumis à TVA ?

- Votre chiffre d’affaires prévisionnel dépasse-t-il les seuils de la franchise en base ?

Franchise en base : un bon choix pour les SAS orientées B2C

Si vous démarrez une activité à destination du grand public, avec peu de frais ou d’investissements, la franchise en base de TVA peut être intéressante.

Vous n’avez aucune déclaration à effectuer et vous facturez sans TVA, ce qui vous rend plus compétitif sur le prix TTC auprès des clients particuliers. En revanche, vous ne pourrez pas déduire la TVA sur vos achats, ce qui peut devenir un frein si vos dépenses augmentent.

Régime réel : idéal pour les SAS avec des dépenses élevées ou une clientèle pro

À l’inverse, si vous prévoyez des achats conséquents, ou si vos clients sont des professionnels assujettis à la TVA, mieux vaut opter pour un régime réel. Cela vous permettra :

- de récupérer la TVA sur vos achats (matériel, prestations, stock…) ;

- d’éviter un manque de compétitivité en B2B (les clients pros préfèrent des factures avec TVA déductible) ;

- de solliciter un remboursement mensuel si vous êtes souvent en crédit de TVA.

À noter : dans certains projets avec de gros investissements de départ (local commercial, matériel coûteux…), le régime réel normal permet de récupérer rapidement la TVA dès le mois suivant l’achat.

Quelles sont les obligations déclaratives en matière de TVA pour une SAS et comment peut-elle récupérer la TVA ?

Les modalités de déclaration varient selon le régime de TVA choisi, mais toutes les démarches se font exclusivement en ligne via l’espace professionnel sur impots.gouv.fr, dans la rubrique « TVA > Déclarer ».

Si vous réalisez vous-même la déclaration, vous utilisez le mode EFI (échange de formulaires informatisés). Le mode EDI (échange de données informatisées) pourra être utilisé si vous faites appel à un expert-comptable.

Voici les étapes à suivre pour effectuer votre déclaration de TVA.

1 - Déposer une déclaration de TVA

Selon votre régime, vous devez déposer une déclaration mensuelle, trimestrielle (formulaire CA3) ou annuelle (formulaire CA12).

Le formulaire vous demande de renseigner :

- le montant total HT de vos ventes, ce qui permet de calculer automatiquement la TVA collectée ;

- le montant de la TVA déductible qui correspond à la TVA payée sur vos dépenses professionnelles (achats de marchandises, factures de prestataires, frais de fonctionnement…).

Attention : certaines dépenses ne sont pas déductibles, notamment les frais de logement du dirigeant. Pensez à toujours conserver vos preuves d’achat.

2 - Payer la TVA due

Une fois votre déclaration complétée, la TVA exigible est automatiquement calculée. Il s’agit de la différence entre la TVA collectée sur vos ventes et la TVA déductible sur vos achats. Ce montant correspond à ce que vous devez effectivement reverser à l’État.

- Si la TVA collectée est supérieure à la TVA déductible, vous êtes redevable de la différence.

- Si c’est l’inverse, vous êtes en crédit de TVA.

Le paiement de la TVA se fait directement en ligne, via votre espace professionnel sur le site impots.gouv.fr . En cas de premier paiement, vous devrez également renseigner un mandat SEPA interentreprises pour autoriser le prélèvement.

3 - Tenir une comptabilité régulière et justifiée des écritures de TVA

Pour justifier vos déclarations, vous devez tenir une comptabilité à jour. Vous devez être en mesure de prouver à tout moment le montant de TVA collectée, la TVA déductible, et le solde déclaré.

Pour cela, veillez à :

- enregistrer toutes vos écritures de TVA de façon précise (ventes, achats, factures fournisseurs, etc.) ;

- conserver tous les justificatifs (factures, reçus, relevés) ;

- utiliser un logiciel de comptabilité adapté, capable de générer automatiquement les écritures de TVA et d'importer les données. Ces outils permettent de gagner du temps et de réduire les erreurs liées à la saisie manuelle.

Notre conseil : Après chaque déclaration, deux vérifications simples vous permettent de détecter d’éventuelles anomalies :

Le solde du compte 445510 (TVA à décaisser) doit être égal à zéro après paiement.La TVA collectée (compte 445710) correspond à la TVA théorique, obtenue en multipliant vos ventes HT (compte 70) par le taux applicable.

Quels sont les risques en cas de mauvaise gestion de la TVA ?

Un oubli, un retard ou une déclaration incomplète peut exposer votre SAS à des conséquences lourdes, à la fois financières, juridiques et réputationnelles. Voici les principaux risques à connaître.

Redressement fiscal et pénalités

Le premier risque en cas de déclaration manquante ou erronée, c’est le redressement fiscal. L’administration peut recalculer la TVA due sur plusieurs années et exiger le paiement immédiat du solde, accompagné de majorations et de frais d’intérêts de retard, voire de pénalités supplémentaires en cas de paiement partiel.

Plus le retard est long, plus la facture peut être salée pour votre entreprise.

Contrôle fiscal

Un oubli de déclaration ou des anomalies répétées dans les montants déclarés peuvent déclencher un contrôle fiscal. Cette procédure est souvent longue et chronophage, et peut immobiliser votre dirigeant ou votre service comptable pendant plusieurs semaines.

Refus de déduction en cas de facture non conforme

L’administration peut refuser la déduction de la TVA si les factures d’achat sont incomplètes ou mal établies (mentions manquantes, mauvais taux appliqué, informations erronées…).

Résultat : vous perdez le bénéfice de la TVA déductible sur ces dépenses, et vous supportez l’intégralité du coût TTC.

Risques juridiques en cas de fraude

Dans les cas les plus graves (fraude à la TVA, falsification de documents, dissimulation de recettes…), les sanctions peuvent aller jusqu’à des accusations pénales : amendes lourdes, interdiction d’exercer, voire peine de prison pour le dirigeant.

Même une négligence répétée, si elle est considérée comme volontaire, peut être requalifiée en tentative de fraude.

Atteinte à l’image de l’entreprise

Un contrôle fiscal ou un litige avec l’administration peut aussi avoir un impact sur votre réputation auprès de vos partenaires. En cas d’enquête approfondie, l’administration peut contacter vos clients ou fournisseurs pour obtenir des copies de factures, ce qui peut nuire à votre image et entacher la relation de confiance.

TVA et SAS : questions fréquentes

Une SAS est-elle toujours assujettie à la TVA ?

Oui, une SAS est assujettie à la TVA dès sa création. Cependant, elle peut bénéficier du régime de franchise en base si son chiffre d’affaires reste sous certains seuils. Dans ce cas, elle n’est pas redevable de la TVA.

Peut-on récupérer la TVA sur les achats en franchise ?

Non, la franchise en base de TVA ne permet pas de déduire la TVA payée sur vos achats professionnels.

Comment savoir si ma SAS doit déclarer mensuellement ou annuellement ?

Tout dépend du régime appliqué et du montant de la TVA à reverser. Au régime réel simplifié, la déclaration est annuelle avec deux acomptes semestriels. Au régime réel normal, la déclaration peut être mensuelle ou trimestrielle si la TVA à payer est inférieure à 4 000 € par an.

La TVA est-elle due même sans bénéfices ?

Oui, la TVA dépend des ventes réalisées et non pas du résultat. Même si votre entreprise est déficitaire, vous devez reverser la TVA collectée sur vos factures.

Une SASU peut-elle aussi bénéficier de la franchise ?

Oui, la réglementation TVA est identique pour une SAS et une SASU. Une SASU peut tout à fait opter pour la franchise en base, à condition de respecter les seuils de chiffre d’affaires.

La déclaration de TVA en SAS est-elle mensuelle ou trimestrielle ?

En régime réel normal, la déclaration est mensuelle par défaut et trimestrielle si la TVA à reverser est inférieure à 4 000 € par an.

Sources et références

- Quels sont les taux de TVA en vigueur en France et dans l'Union européenne ? - economie.gouv.fr

- Déclarer et payer la TVA , entreprendre.service-public.fr

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus