Augmentation du capital social : notre guide 2026

Charges déductibles : Comment améliorer votre fiscalité en 2026

Temps de lecture : 5 min

Résumé de l'article

- Quatre conditions pour déduire une charge : la dépense doit servir l'activité, être justifiée, comptabilisée et ne pas être une immobilisation.

- Le seuil de 500 € HT : un bien dont la valeur unitaire ne dépasse pas ce montant se déduit directement sans amortissement.

- Les charges mixtes : seule la quote-part professionnelle est déductible, calculée au prorata de l'usage réel.

- Le micro-entrepreneur n'est pas concerné : il bénéficie d'un abattement forfaitaire et ne déduit aucune charge au réel.

- Suivi comptable avec Swapn : la tenue comptable et les déclarations sont gérées dès 29 € HT par mois sans engagement.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 22 juin 2026

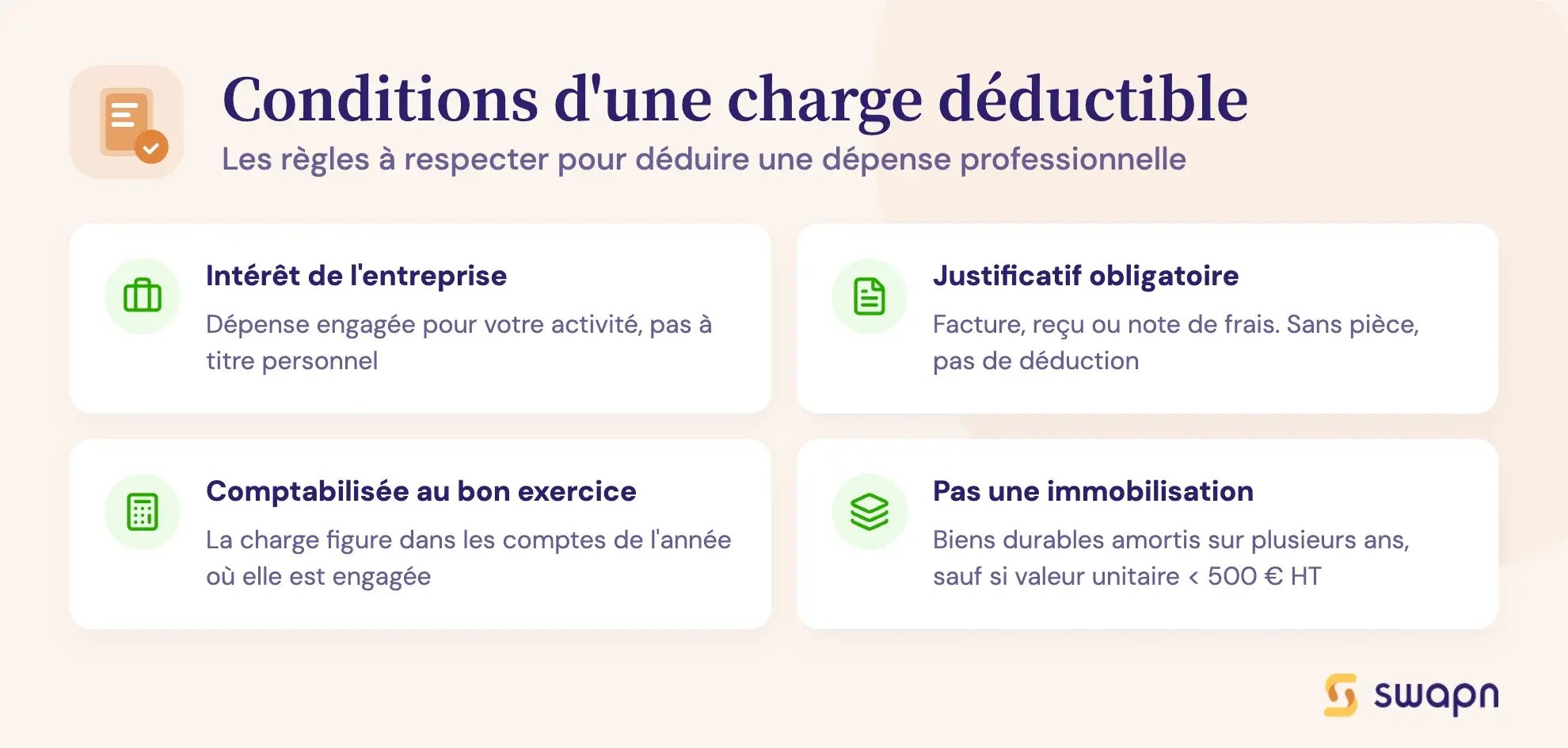

Quelles sont les conditions pour qu'une charge soit déductible ?

Pour qu'une dépense soit admise en déduction, elle doit impérativement respecter quatre conditions fondamentales. Ces règles sont définies par le Code général des impôts (CGI, art. 39) et strictement encadrées par l'administration fiscale.

- Agir dans l'intérêt de l'entreprise : La dépense doit être engagée pour les besoins de votre activité professionnelle et favoriser son développement, ce qui exclut les frais personnels.

- Avoir un justificatif : Chaque dépense doit être appuyée par une pièce comptable officielle (facture, reçu, note de frais). Sans justificatif, aucune déduction n'est possible.

- Être enregistrée en comptabilité : La charge doit être comptabilisée durant l'exercice fiscal auquel elle se rapporte. Une dépense de 2026 doit figurer dans les comptes de 2026.

- Ne pas être une immobilisation : La dépense ne doit pas financer un bien destiné à rester de façon durable dans l'entreprise (comme un équipement ou un local). Un bien durable est immobilisé et amorti sur plusieurs années. Les biens dont la valeur unitaire est inférieure ou égale à 500 € HT peuvent être comptabilisés directement en charges.

Bon à savoir : Une dépense connue à la clôture de l'exercice mais dont la facture n'a pas encore été reçue peut tout de même être déduite via une provision pour charges.

La liste complète des frais déductibles

De nombreuses dépenses courantes de votre entreprise peuvent être passées en charge. Voici une présentation structurée pour vous aider à repérer ce que vous pouvez déduire de votre résultat.

Les frais liés à l'activité quotidienne

Ces dépenses concernent le fonctionnement courant de votre activité. On distingue principalement trois catégories.

- Frais de fonctionnement : le loyer de votre local professionnel, les charges locatives, ainsi que vos factures d'eau, d'électricité, de gaz et votre abonnement internet.

- Fournitures et petit matériel : l'ensemble de vos fournitures de bureau (papier, stylos, cartouches d'encre) et le petit matériel dont la valeur unitaire ne dépasse pas 500 € HT, déductibles l'année de leur acquisition.

- Frais de télécommunication et postaux : vos abonnements téléphoniques fixes et mobiles, ainsi que tous vos frais d'affranchissement.

Les frais de déplacement et de véhicule

Que vous recouriez à votre véhicule personnel ou à un véhicule de société, de nombreux frais sont déductibles. Les billets de train, d'avion, les courses en taxi ou VTC pour des déplacements professionnels entrent dans cette catégorie. Si vous utilisez votre véhicule personnel, vous pouvez appliquer le barème kilométrique officiel, mis à jour chaque année, qui couvre l'amortissement du véhicule, le carburant, l'assurance et l'entretien.

Pour un véhicule appartenant à l'entreprise, les frais d'acquisition (par amortissement), de location (LLD, LOA), d'entretien, d'assurance et de carburant sont déductibles. Les péages et frais de stationnement le sont également, à condition de conserver les justificatifs. Une vigilance s'impose concernant la Taxe sur les Véhicules de Sociétés (TVS), qui n'est pas déductible.

Bon à savoir : Si un véhicule de société est utilisé à titre mixte (professionnel et personnel), la quote-part d'usage privé doit être réintégrée dans le résultat imposable.

Les frais de repas et de réception

Inviter un client, un prospect ou un fournisseur au restaurant constitue une charge déductible. Prenez soin de mentionner le nom et la société de vos invités au dos du reçu pour justifier la nature professionnelle du repas.

Si vous êtes en déplacement et ne pouvez déjeuner à votre domicile, vos frais de repas personnels peuvent également être déduits, dans une limite réévaluée chaque année. Les frais engagés pour des réceptions (événements, cocktails) et les cadeaux d'affaires suivent la même logique, pourvu que leur valeur ne soit pas jugée exagérée au regard de la taille et de l'activité de votre entreprise.

Bon à savoir : La TVA sur les cadeaux d'affaires n'est récupérable que si leur valeur unitaire n'excède pas 73 € TTC par bénéficiaire et par an (seuil 2026).

Les frais de marketing et de formation

Investir dans votre visibilité et vos compétences est une démarche encouragée fiscalement.

- Publicité et communication : les dépenses pour la création de votre site internet, votre référencement, vos campagnes publicitaires ou vos cartes de visite sont entièrement déductibles.

- Formation professionnelle : les formations que vous suivez, ou que vos collaborateurs suivent, sont déductibles dès lors qu'elles sont en lien direct avec le secteur d'activité de votre entreprise.

Charges non déductibles : les erreurs à éviter

Certaines dépenses, même si elles paraissent professionnelles, sont formellement exclues des charges déductibles. Les intégrer à votre comptabilité vous expose à un risque de redressement.

| Type de dépense | Explication et exemples |

|---|---|

| Dépenses personnelles | Toutes les dépenses n'ayant pas un lien direct et exclusif avec votre activité : frais de coiffeur, costume (hors tenues spécifiques comme une robe d'avocat), abonnement sportif. |

| Dépenses luxueuses ou somptuaires | L'administration fiscale proscrit la déduction de dépenses jugées excessives ou relevant d'un train de vie luxueux : location d'un yacht, frais de chasse ou de pêche d'agrément. |

| Certains impôts et taxes | L'Impôt sur les Sociétés (IS) ou l'impôt sur le revenu (IR) ne sont jamais déductibles. Il en va de même pour la taxe foncière d'un bien non inscrit à l'actif de l'entreprise. |

| Amendes et pénalités | Toutes les amendes (routières, de stationnement) et pénalités (retard de paiement URSSAF ou impôts) ne sont jamais déductibles, car elles sanctionnent une infraction à la loi. |

Bon à savoir : En cas de doute sur la nature d'une dépense, l'avis d'un expert-comptable permet de sécuriser la déduction.

Cas particuliers : charges mixtes et domiciliation

La frontière entre sphère professionnelle et privée est parfois poreuse, surtout pour les indépendants. La réglementation a prévu des réponses adaptées à ces situations.

Les charges mixtes : comment les calculer ?

Une charge mixte est une dépense ayant un double usage, à la fois professionnel et personnel. C'est typiquement le cas de l'abonnement téléphonique ou du loyer lorsque l'activité est exercée depuis le domicile. Pour déduire ces frais, vous devez évaluer une quote-part professionnelle, soit le pourcentage d'usage lié à votre activité. Ce calcul doit être cohérent, documenté et justifiable en cas de contrôle.

Par exemple, si votre bureau occupe 15 m² dans un logement de 75 m², vous pouvez déduire 20 % (15/75) du loyer et des charges associées (électricité, internet).

La domiciliation de l'entreprise au domicile du dirigeant

Si le siège social de votre société est établi à votre domicile, deux options existent :

- Domiciliation à titre gratuit : vous ne facturez pas de loyer à votre société. Cette approche simple au démarrage n'a pas d'incidence fiscale et n'ouvre droit à aucune déduction.

- Versement d'un loyer : vous rédigez un bail de location entre votre société (locataire) et vous-même (bailleur). Le loyer devient une charge déductible pour l'entreprise. En contrepartie, ce revenu est à déclarer personnellement dans vos revenus fonciers. Les charges liées au local (taxe foncière, quote-part des factures) deviennent alors aussi déductibles pour l'entreprise.

Bon à savoir : Le versement d'un loyer à soi-même est une approche fiscalement pertinente, mais elle impose un formalisme rigoureux (bail, quittances).

L'audit de charges en fin d'exercice

La plupart des dirigeants pensent à leurs charges au fil de l'eau. Les meilleurs les auditent avant la clôture. C'est là que se joue une partie importante de l'optimisation fiscale, souvent négligée faute de méthode.

1. Les dépenses engagées mais pas encore facturées

Si vous avez commandé une prestation, signé un devis ou consommé un service avant la clôture, mais que la facture n'est pas encore arrivée, vous pouvez comptabiliser une charge à payer. Cette technique, encadrée par le Plan Comptable Général, est parfaitement légale et permet d'imputer la dépense sur le bon exercice. Elle est particulièrement utile pour les honoraires, les abonnements annuels ou les travaux en cours.

2. Les charges mixtes sous-évaluées ou oubliées

Beaucoup de dirigeants appliquent une quote-part professionnelle de façon approximative, sans jamais la remettre à jour. Or, si votre activité a évolué (davantage de télétravail, nouveau véhicule, déménagement), la clé de répartition change. Un recalcul annuel peut faire apparaître des déductions supplémentaires sur l'internet, le téléphone, l'électricité ou le loyer.

3. Les petits équipements à anticiper avant la clôture

Vous prévoyez d'acquérir du matériel dans les prochains mois ? Si son prix unitaire est inférieur à 500 € HT, il peut être passé directement en charge sans amortissement. Anticiper cet achat avant la clôture permet de diminuer immédiatement votre résultat imposable, plutôt que d'étaler la déduction sur plusieurs années.

Synthèse : ce que vous pouvez encore faire avant la clôture

| Levier | Action concrète | Impact fiscal |

|---|---|---|

| Charges à payer | Comptabiliser les prestations reçues sans facture | Réduction du résultat de l'exercice en cours |

| Charges mixtes | Recalculer la quote-part professionnelle (loyer, téléphone, internet) | Déductions supplémentaires si l'activité a évolué |

| Petits équipements | Anticiper l'achat de matériel inférieur ou égal à 500 € HT avant la clôture | Déduction immédiate plutôt qu'amortissement étalé |

| Cadeaux et réceptions | Vérifier que les dépenses sont documentées (noms, sociétés, motif) | Sécurisation de la déduction en cas de contrôle |

| Formations | Engager une formation avant la clôture si planifiée pour début d'année suivante | Déduction sur l'exercice en cours |

Bon à savoir : Cet audit pré-clôture est idéalement réalisé avec votre expert-comptable 4 à 6 semaines avant la fin de l'exercice.

Les questions fréquentes des entrepreneurs sur les charges déductibles

Peut-on passer une machine à café en frais professionnels ?

Oui, si l'équipement est destiné à vos locaux pour vos collaborateurs ou l'accueil de vos clients. Si son prix excède 500 € HT, l'achat devra être amorti.

Peut-on faire passer une montre connectée en frais professionnel ?

La justification est délicate. Il faudrait démontrer un usage strictement professionnel (notifications, appels), ce qui est difficile à prouver. Le risque de requalification en avantage en nature est important.

Peut-on déduire la TVA sur les frais de restaurant ?

Oui, partiellement. Pour les repas d'affaires avec des tiers, la TVA est récupérable. Concernant les repas du dirigeant seul, la TVA n'est en principe pas déductible, sauf dans le cas de certains déplacements.

Les vêtements peuvent-ils être considérés comme des charges déductibles ?

Très rarement. Seuls les vêtements de travail spécifiques à une profession (blouse médicale, robe d'avocat, équipement de protection) sont déductibles. Un costume ou un tailleur, même portés dans un contexte formel, ne le sont pas, car ils peuvent avoir une vocation privée.

Qu'en est-il pour les micro-entrepreneurs ?

Le micro-entrepreneur ne déduit aucune charge pour son montant réel. Il profite d'un abattement forfaitaire pour frais professionnels, calculé directement sur son chiffre d'affaires. En conséquence, ce régime n'est pas concerné par la déduction des charges présentées dans cet article.

Sources et références

Entreprendre.service-public.gouv.fr - Quels sont les délais de conservation des documents pour les entreprises ?

Economie.gouv.fr - Impôt sur le revenu : tout savoir sur le barème des frais kilométriques

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus