Tarif comptable 2026 : quel coût selon votre profil ?

Facturation Suisse vers la France : guide complet de la TVA (2026)

Temps de lecture : 10 min

Résumé de l'article

- Suisse = pays tiers : la Suisse n'est pas dans l'UE pour la TVA. Les règles intracommunautaires (DES, TVA intra) ne s'appliquent jamais aux échanges franco-suisses.

- Prestation B2B vers la Suisse : vous facturez sans TVA avec la mention « TVA non applicable - art. 259-1 du CGI » et déclarez en ligne E2 de la CA3.

- Facture reçue de Suisse : vous autoliquidez la TVA à 20 % (lignes A2, 08 et 20 de la CA3). L'opération est neutre si vous avez un droit à déduction total.

- Biens exportés vers la Suisse : exonération de TVA (art. 262-I du CGI), avec obligation de déclaration douanière et numéro EORI.

- Facturation en CHF : c'est possible, mais la contre-valeur en euros au taux BCE du jour doit figurer sur la facture. Les écarts de change se comptabilisent en comptes 666 (perte) ou 766 (gain).

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 23 juin 2026

La Suisse est-elle dans l'UE ? Pourquoi cela change tout pour la TVA

Non, la Suisse n'est pas membre de l'Union européenne. Malgré les accords bilatéraux et son appartenance à l'espace Schengen, elle reste un pays tiers au sens de la TVA.

Cette distinction a des conséquences directes sur vos factures :

- Les règles de TVA intracommunautaire ne s'appliquent pas. Vous ne trouverez jamais de numéro de TVA intracommunautaire pour une entreprise suisse. Les entreprises suisses ont un numéro TVA suisse au format CHE-xxx.xxx.xxx TVA, délivré par l'Administration fédérale des contributions (AFC).

- Vous n'avez pas à remplir de DES (Déclaration Européenne de Services) pour les prestations vers la Suisse.

- Les règles applicables sont celles des échanges avec les pays tiers, régies notamment par les articles 259-1, 258, 262-I et 291 du CGI.

En pratique, cela signifie que la facturation entre la France et la Suisse suit un régime spécifique d'import/export, différent de celui que vous appliquez avec l'Allemagne, la Belgique ou l'Italie. Confondre les deux est l'une des erreurs les plus fréquentes. Si vous êtes en train de choisir votre statut juridique avant de vous lancer dans une activité avec des partenaires suisses, ce point mérite une attention particulière dès le départ.

Comment facturer une prestation de services de la France vers la Suisse ?

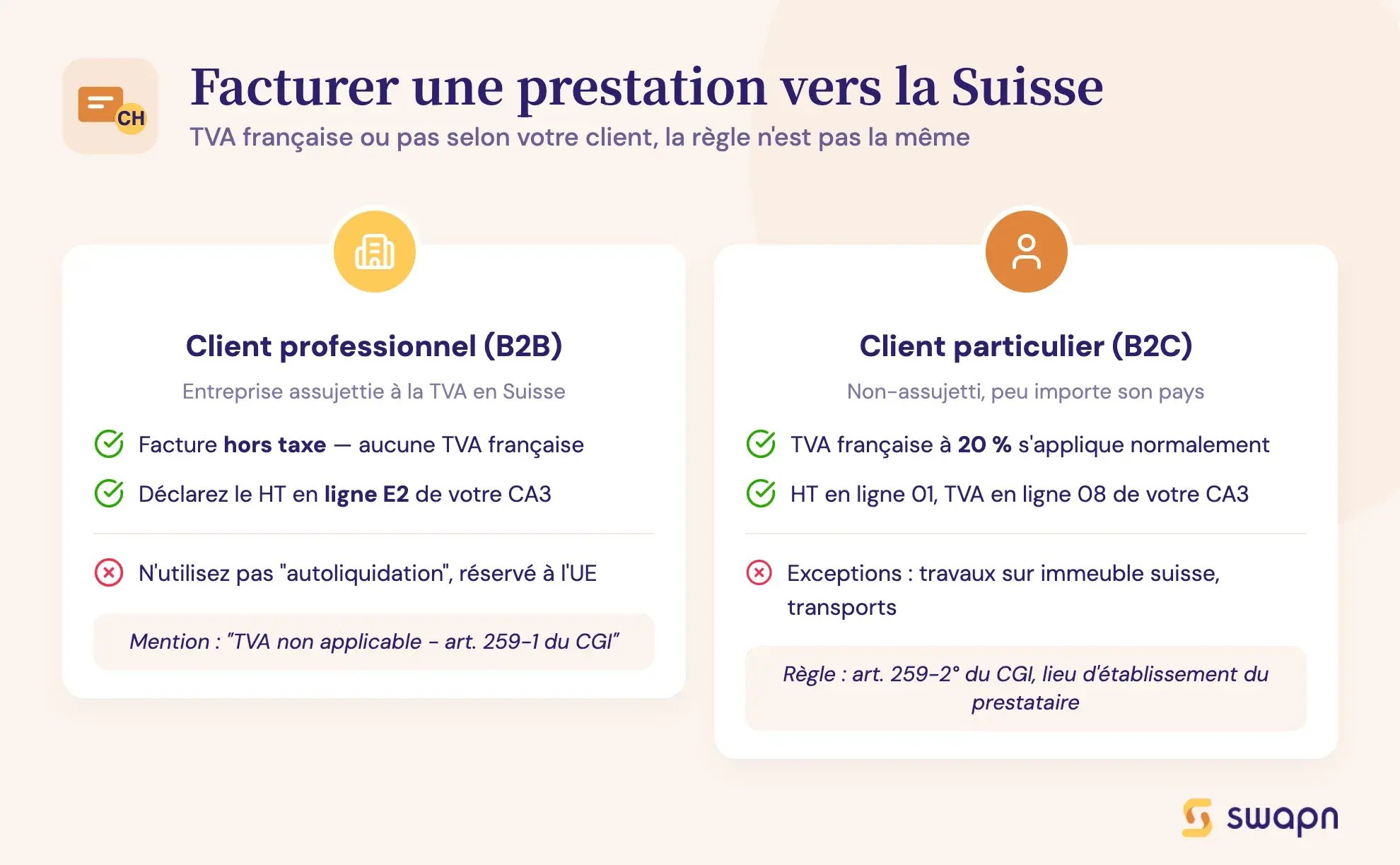

Prestation B2B : vous facturez un professionnel suisse

Quand vous êtes un prestataire français et que vous facturez une entreprise suisse (assujettie à la TVA), votre prestation n'est pas imposable à la TVA française. Le lieu d'imposition est celui où le preneur est établi, c'est-à-dire en Suisse (art. 259-1 du CGI).

Vous émettez donc une facture hors taxe, sans aucune TVA française.

La mention à porter sur votre facture est :

« TVA non applicable - art. 259-1 du CGI »

Attention : n'utilisez pas la mention « autoliquidation ». Ce terme est réservé aux échanges intracommunautaires (entre pays de l'UE). Pour la Suisse, pays tiers, c'est l'article 259-1 qui s'applique.

Déclaration CA3 : reportez le montant HT de la prestation en ligne E2, rubrique « Autres opérations non imposables » de la télé-déclaration n° 3310-CA3-SD.

Vous n'avez aucune DES à transmettre. Cette obligation est réservée aux prestations intracommunautaires.

Bon à savoir : si votre client suisse vous demande pourquoi vous ne facturez pas la TVA suisse (actuellement à 8,1 %), c'est normal. La TVA suisse est due par votre client en Suisse selon les règles locales. Ce n'est pas à vous de la collecter.

Prestation B2C : vous facturez un particulier suisse

La règle change quand votre client est un particulier (non-assujetti). Un prestataire français qui facture un particulier, qu'il soit en France, en Suisse ou au Japon, applique la TVA française dans la majorité des cas.

C'est la règle générale de l'article 259-2° du CGI : pour les prestations B2C, le lieu d'imposition est celui où le prestataire est établi. L'implantation du client hors de l'UE n'y change rien.

Vous facturez donc la TVA française à 20 % (ou au taux réduit applicable selon la nature du service).

Déclaration CA3 : le montant HT va en ligne 01 « Ventes, prestations de services » et la TVA en ligne 08 au taux de 20 %.

Quelques exceptions existent : les services rattachés à un immeuble situé en Suisse (travaux, expertise immobilière), les transports de passagers, ou certaines prestations culturelles réalisées en Suisse. Dans ces cas, la TVA française ne s'applique pas.

Cas pratique chiffré : consultant français facturant 5 000 CHF à une entreprise suisse

Situation : Paul, consultant IT en SASU à Lyon, réalise une mission de conseil pour une entreprise basée à Zurich. Le montant convenu est de 5 000 CHF.

Étape 1 - Conversion CHF → EUR

Paul consulte le taux de change publié par la Banque centrale européenne (BCE) le jour d'émission de sa facture : 1 EUR = 0,94 CHF.

5 000 CHF ÷ 0,94 = 5 319 EUR

Étape 2 - Émission de la facture

| Élément | Montant |

|---|---|

| Montant HT en CHF | 5 000 CHF |

| Contre-valeur en EUR (taux BCE) | 5 319 EUR |

| TVA | 0 EUR |

| Total TTC | 5 319 EUR |

| Mention obligatoire | « TVA non applicable - art. 259-1 du CGI » |

Étape 3 - Déclaration CA3

Paul reporte 5 319 EUR en ligne E2 « Autres opérations non imposables ».

Étape 4 - Enregistrement comptable

Débit du compte 411 (clients) pour 5 319 EUR, crédit du compte 706 (prestations de services) pour 5 319 EUR. Un éventuel écart de change sera constaté au moment de l'encaissement (voir plus bas).

Comment facturer une prestation de services de la Suisse vers la France ?

Vous êtes une entreprise française qui reçoit une facture d'un prestataire suisse (B2B)

Quand votre entreprise française achète une prestation à un prestataire suisse, la TVA française s'applique. Mais ce n'est pas le prestataire suisse qui la collecte : c'est vous, le client français, qui en êtes redevable. C'est le mécanisme d'autoliquidation de la TVA.

Concrètement, vous recevez une facture HT de votre prestataire suisse (sans TVA suisse ni française). Vous devez ensuite :

- Collecter la TVA : calculer 20 % sur le montant HT de la facture et la déclarer comme TVA collectée.

- Déduire la TVA : si vous avez un droit à déduction total, vous déduisez le même montant sur la même déclaration.

L'opération est neutre en trésorerie. Vous ne décaissez rien, mais vous devez impérativement la déclarer.

Lignes de la CA3 à remplir :

| Ligne CA3 | Ce que vous déclarez |

|---|---|

| Ligne A2 « Autres opérations imposables » | Montant HT de la prestation en euros |

| Ligne 08 (taux 20 %) | Base HT + TVA à 20 % |

| Ligne 20 « Autres biens et services » | TVA déductible (même montant) |

Bon à savoir : le défaut d'autoliquidation est sanctionné. L'article 1788 A (4) du CGI prévoit une amende de 5 % du montant de la TVA non autoliquidée, avec un minimum de 750 EUR par déclaration.

Cas pratique chiffré : facture de 10 000 CHF reçue d'un prestataire suisse

Situation : la SASU de Marie, basée à Paris, reçoit une facture de 10 000 CHF d'un cabinet de conseil genevois. Taux BCE du jour : 1 EUR = 0,94 CHF.

Conversion : 10 000 CHF ÷ 0,94 = 10 638 EUR

Autoliquidation : 10 638 EUR × 20 % = 2 128 EUR

| Ligne CA3 | Montant |

|---|---|

| A2 - Autres opérations imposables | 10 638 EUR |

| Ligne 08 - TVA à 20 % | 10 638 EUR / 2 128 EUR |

| Ligne 20 - TVA déductible | 2 128 EUR |

Résultat : Marie collecte 2 128 EUR de TVA et déduit 2 128 EUR sur la même déclaration. L'impact en trésorerie est nul. Pour les obligations comptables d'une SASU comme celle de Marie, ces opérations d'autoliquidation doivent être tracées avec rigueur dans les livres comptables.

Vente de biens et marchandises entre la France et la Suisse : quelle TVA ?

Exporter des marchandises de France vers la Suisse

L'exportation de biens vers la Suisse (pays tiers) est exonérée de TVA française en vertu de l'article 262-I du CGI. Vous facturez donc hors taxe.

Mention à porter sur la facture :

« Exonération de TVA - art. 262-I du CGI »

Déclaration CA3 : reportez le montant en ligne E1 « Exportations hors UE ».

Pour bénéficier de cette exonération, vous devez remplir plusieurs obligations :

- Obtenir un numéro EORI (Economic Operators Registration and Identification) si vous n'en avez pas encore.

- Établir une déclaration d'exportation en douane.

- Conserver la preuve de sortie du territoire de l'UE (document d'accompagnement export certifié).

Sans ces justificatifs, l'administration fiscale peut remettre en cause l'exonération et réclamer la TVA. Si vous envisagez de créer une entreprise e-commerce avec des ventes vers la Suisse, ces formalités douanières font partie des contraintes à anticiper dès la conception de votre modèle opérationnel.

Importer des marchandises de Suisse vers la France

Depuis le 1er janvier 2022, la TVA à l'importation (TVAI) est autoliquidée directement sur la déclaration CA3 pour toutes les entreprises identifiées à la TVA en France.

Voici comment cela fonctionne :

- Vous réalisez les formalités de dédouanement auprès des douanes françaises.

- Le 14 de chaque mois, votre déclaration CA3 est pré-remplie en ligne A4 avec les bases d'imposition calculées à partir de vos éléments de dédouanement.

- La TVA correspondante (20 %, 10 % ou 5,5 % selon la nature du bien) apparaît automatiquement.

- Vous déduisez cette TVA en ligne 20 « Autres biens et services » si vous avez un droit à déduction.

Des droits de douane peuvent s'ajouter selon la nature des produits importés. Le taux dépend du code douanier (nomenclature combinée) de la marchandise.

Bon à savoir : même si la ligne A4 est pré-remplie, vérifiez systématiquement les montants. En cas d'erreur, vous pouvez les corriger avant le dépôt de la déclaration.

Quelles mentions obligatoires sur une facture entre la France et la Suisse ?

Mentions communes à toute facture

Toute facture émise entre la France et la Suisse doit comporter les mentions classiques :

- Identité complète du vendeur (nom, adresse, SIREN, forme juridique)

- Identité de l'acheteur

- Date d'émission et numéro de facture

- Désignation du bien ou du service

- Prix unitaire HT et montant total HT

- Taux de TVA applicable ou mention d'exonération

- Conditions de paiement

Le numéro de TVA du vendeur doit apparaître. Pour le client professionnel suisse, indiquez son numéro TVA suisse au format CHE-xxx.xxx.xxx TVA. N'inventez pas de numéro de TVA intracommunautaire : il n'en existe pas pour les entreprises suisses. Pour vous aider à structurer vos documents, un modèle de facture conforme peut servir de base de travail que vous adapterez selon les mentions spécifiques à chaque situation.

Mentions spécifiques selon le cas

| Situation | Mention exacte à porter | Article du CGI |

|---|---|---|

| Prestation B2B France → Suisse | « TVA non applicable - art. 259-1 du CGI » | Art. 259-1 |

| Prestation B2C France → Suisse | TVA française à 20 % (mention du taux sur la facture) | Art. 259-2° |

| Exportation de biens France → Suisse | « Exonération de TVA - art. 262-I du CGI » | Art. 262-I |

| Facture reçue de Suisse (autoliquidation) | « Autoliquidation » (mention portée par le preneur français) | Art. 283-1 |

| Franchise en base de TVA | « TVA non applicable, art. 293 B du CGI » | Art. 293 B |

Si vous êtes le preneur français (client) et que vous autoliquidez la TVA sur une facture reçue de Suisse, c'est vous qui portez la mention « Autoliquidation » dans vos propres documents comptables. Le prestataire suisse, lui, émet sa facture sans TVA.

Comment facturer en francs suisses (CHF) depuis la France ?

Règles de facturation en devise étrangère

Oui, vous pouvez facturer en francs suisses (CHF) depuis la France. La loi ne vous oblige pas à facturer en euros si votre client l'accepte.

Deux conditions à respecter :

- La devise utilisée doit être reconnue internationalement (code ISO 4217). Le franc suisse (CHF) remplit cette condition.

- Vous devez indiquer sur la facture la contre-valeur en euros pour la base taxable et la TVA si elle s'applique. Le taux de référence est celui publié par la BCE le jour de l'émission de la facture.

Par exemple, si vous facturez 5 000 CHF et que le taux BCE du jour est 1 EUR = 0,94 CHF, la contre-valeur à indiquer est 5 319 EUR. C'est ce montant en euros qui servira de base pour votre déclaration de TVA et votre comptabilité.

L'outil de facturation intégré à Swapn convertit automatiquement les montants en devises étrangères au taux BCE du jour et génère les mentions obligatoires adaptées à chaque situation.

Gérer les écarts de change à l'encaissement

Le taux de change bouge entre la date de facturation et la date de paiement. Cette différence crée un écart de change qu'il faut comptabiliser. Pour les consultants indépendants qui facturent régulièrement en CHF, ce suivi des écarts de change est une tâche récurrente qui mérite d'être automatisée dans votre outil comptable.

Exemple chiffré :

- Facture émise : 5 000 CHF au taux 1 EUR = 0,94 CHF → 5 319 EUR

- Encaissement : 5 000 CHF au taux 1 EUR = 0,96 CHF → 5 208 EUR

- Écart : 5 319 - 5 208 = 111 EUR de perte de change

Cet écart se comptabilise ainsi :

| Compte | Libellé | Montant |

|---|---|---|

| 666 | Pertes de change | 111 EUR |

| 766 | Gains de change | (si le taux avait évolué en votre faveur) |

Si le taux avait baissé à 1 EUR = 0,92 CHF au moment du paiement, vous auriez encaissé 5 435 EUR, soit un gain de change de 116 EUR à enregistrer en compte 766.

Point important : cet écart n'a aucun impact sur la TVA. La base taxable reste celle calculée au taux du jour de la facture.

Entreprise suisse sans établissement en France : doit-elle s'immatriculer à la TVA française ?

Pas toujours. La réponse dépend de la nature des opérations réalisées en France.

Cas 1 : le client français est identifié à la TVA

L'entreprise suisse n'a pas besoin de s'immatriculer. C'est le client français qui autoliquide la TVA (art. 283-1 du CGI). L'entreprise suisse facture HT, et le client français collecte et déduit la TVA sur sa propre CA3.

Cas 2 : l'entreprise suisse vend à des particuliers français

Si l'entreprise suisse réalise des opérations imposables en France sans client identifié à la TVA (par exemple, des ventes à des particuliers), elle doit :

- Désigner un représentant fiscal établi en France (art. 283-2 du CGI)

- S'immatriculer à la TVA française via ce représentant

La Suisse ne figure pas dans la liste des pays dispensés de représentant fiscal. Cette obligation est donc systématique.

Cas 3 : aucune opération imposable en France

Si l'entreprise suisse ne réalise aucune opération nécessitant un numéro de TVA français, son immatriculation n'est pas nécessaire.

Arbre de décision simplifié :

- L'entreprise suisse a-t-elle un client professionnel français identifié à la TVA ? → Oui → Pas d'immatriculation nécessaire (le client autoliquide)

- Non → L'entreprise suisse réalise-t-elle des ventes ou prestations imposables en France ? → Oui → Immatriculation obligatoire via un représentant fiscal

- Non → Pas d'immatriculation nécessaire

Pour les entrepreneurs français qui envisagent de créer une entreprise pour vendre sur Amazon avec des fournisseurs suisses, ces règles d'immatriculation s'appliquent dans les deux sens et doivent être intégrées dans votre analyse de risque fiscal.

Les 5 erreurs fréquentes sur la TVA dans les échanges franco-suisses

-

Appliquer les règles intracommunautaires à la Suisse. La Suisse n'est pas dans l'UE. Pas de DES à remplir, pas de numéro de TVA intracommunautaire suisse, pas de régime de TVA intra-UE. Les règles applicables sont celles des pays tiers.

-

Facturer la TVA française à un professionnel suisse. En B2B, une prestation de services rendue à un assujetti suisse n'est pas soumise à la TVA française. Vous facturez HT avec la mention « TVA non applicable - art. 259-1 du CGI ». Facturer la TVA à tort vous expose à un double problème : votre client suisse ne peut pas la récupérer, et vous devez quand même la reverser à l'État.

-

Oublier d'autoliquider la TVA sur une facture reçue de Suisse. Quand vous recevez une facture d'un prestataire suisse, la TVA française est due par vous (le preneur). Si vous oubliez de l'autoliquider, l'amende prévue à l'article 1788 A (4) du CGI est de 5 % de la TVA non déclarée, avec un plancher de 750 EUR. Un logiciel de comptabilité pas cher qui identifie automatiquement les opérations à autoliquider peut vous éviter ce type de sanction.

-

Ne pas convertir le montant CHF en euros sur la facture. Une facture en francs suisses doit mentionner la contre-valeur en euros au taux BCE du jour. Sans cette mention, votre facture est irrégulière.

-

Confondre exonération d'exportation et franchise en base de TVA. L'exonération d'exportation (art. 262-I du CGI) concerne les biens expédiés hors UE. La franchise en base (art. 293 B du CGI) concerne les petites entreprises qui ne facturent pas la TVA en dessous d'un seuil de chiffre d'affaires. Ce sont deux régimes distincts avec des mentions différentes. Pour tout comprendre sur la TVA en micro-entreprise et la franchise en base, un article dédié vous donnera les seuils et conditions à jour.

Pour éviter ces erreurs, un outil de comptabilité comme Swapn (à partir de 29 EUR HT/mois) automatise la déclaration de TVA et identifie les opérations à autoliquider avant le dépôt de votre CA3.

Tableau récapitulatif : TVA applicable selon votre situation

Ce tableau synthétise les règles de TVA pour chaque combinaison de situation franco-suisse.

| Situation | Sens | Type | Client | TVA applicable | Mention sur facture | Ligne CA3 |

|---|---|---|---|---|---|---|

| Prestation de services B2B | FR → CH | Service | Pro suisse | Aucune TVA française | « TVA non applicable - art. 259-1 du CGI » | E2 |

| Prestation de services B2C | FR → CH | Service | Particulier suisse | TVA française 20 % | Taux de TVA sur la facture | Ligne 01 + Ligne 08 |

| Exportation de biens | FR → CH | Bien | Pro ou particulier | Exonérée | « Exonération de TVA - art. 262-I du CGI » | E1 |

| Prestation de services B2B reçue | CH → FR | Service | Pro français (preneur) | TVA française 20 % (autoliquidation) | « Autoliquidation » (côté preneur) | A2 + Ligne 08 + Ligne 20 |

| Prestation de services B2C | CH → FR | Service | Particulier français | TVA suisse 8,1 % (si le prestataire suisse est assujetti) | Selon règles suisses | N/A |

| Importation de biens | CH → FR | Bien | Pro français | TVA française (autoliquidation sur CA3) | N/A (déclaration douanière) | A4 (pré-remplie) + Ligne 20 |

| Vente de biens à particulier français | CH → FR | Bien | Particulier français | TVA française via représentant fiscal | Selon immatriculation | Selon régime |

| Prestation B2B (franchise en base) | FR → CH | Service | Pro suisse | Aucune TVA | « TVA non applicable, art. 293 B du CGI » | Aucune |

Gardez ce tableau sous la main. Il couvre les cas les plus courants dans les échanges franco-suisses et vous permet de vérifier en quelques secondes la règle applicable à votre situation. Si vous gérez une TVA en SAS avec des opérations internationales, ce récapitulatif complète utilement les règles générales de votre régime de TVA.

Les questions fréquentes sur la facturation Suisse vers France et la TVA

Dois-je facturer la TVA française à mon client suisse ?

Si votre client est un professionnel (B2B), non : vous facturez hors taxe avec la mention « TVA non applicable - art. 259-1 du CGI ». Si votre client est un particulier (B2C), oui : vous appliquez la TVA française à 20 % dans la majorité des cas (art. 259-2° du CGI).

Comment fonctionne l'autoliquidation de la TVA avec la Suisse ?

Quand une entreprise française reçoit une facture d'un prestataire suisse, elle collecte la TVA française (20 %) sur le montant HT et la déduit simultanément sur la même déclaration CA3. L'opération est neutre en trésorerie si l'entreprise a un droit à déduction total.

La Suisse fait-elle partie de l'Union européenne pour la TVA ?

Non. Malgré les accords bilatéraux et l'espace Schengen, la Suisse est un pays tiers au sens de la TVA. Les règles intracommunautaires (DES, numéro de TVA intra) ne s'appliquent pas.

Puis-je facturer en francs suisses depuis la France ?

Oui, à condition d'indiquer la contre-valeur en euros sur la facture pour la base taxable et la TVA éventuelle. Le taux de change de référence est celui publié par la BCE le jour de l'émission de la facture.

Quelle mention mettre sur une facture de prestation de services vers la Suisse ?

Pour une prestation B2B, portez la mention « TVA non applicable - art. 259-1 du CGI ». La mention « autoliquidation » est réservée aux opérations intra-UE. Pour la Suisse (pays tiers), c'est l'article 259-1 qui s'applique.

Comment déclarer sur la CA3 une facture reçue d'un fournisseur suisse ?

Reportez le montant HT en ligne A2 « Autres opérations imposables », puis la TVA à 20 % en ligne 08, et le montant de TVA déductible en ligne 20 « Autres biens et services ». Les montants en CHF doivent être convertis en euros au taux BCE.

Une entreprise suisse doit-elle avoir un numéro de TVA français pour facturer en France ?

Pas si le client français est identifié à la TVA : c'est lui qui autoliquide. En revanche, si l'entreprise suisse vend directement à des particuliers français, elle doit désigner un représentant fiscal en France et s'immatriculer à la TVA.

Quelle est la TVA sur l'importation de marchandises suisses en France ?

Depuis 2022, la TVA à l'importation est autoliquidée sur la déclaration CA3 (ligne A4, pré-remplie par les douanes). Le taux est de 20 % (ou 5,5 % / 10 % selon la nature du bien). Des droits de douane peuvent s'ajouter.

Quelle différence entre « TVA non applicable art. 259-1 » et « exonération art. 262-I » ?

L'art. 259-1 du CGI concerne les prestations de services B2B dont le lieu d'imposition est chez le preneur (hors France). L'art. 262-I concerne les exportations de biens hors UE. Le premier s'applique aux services, le second aux marchandises physiques exportées.

Comment comptabiliser un écart de change sur une facture en francs suisses ?

Si le taux de change au moment du paiement diffère du taux à la facturation, la différence est un gain de change (compte 766) ou une perte de change (compte 666). Cet écart n'a pas d'impact sur la TVA : la base taxable reste celle calculée au taux du jour de la facture.

Sources et Références

Impots.gouv.fr : Prestations entre assujettis

Impots.gouv.fr : TVA - Entreprise hors UE

Economie.gouv.fr : Comment facturer dans une monnaie étrangère ?

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus