Imposition des dividendes en SARL : guide complet 2026

Création d'une SARL de famille : Tout savoir - 2026

Temps de lecture : 8 min

Résumé de l'article

- La SARL de famille permet une imposition à l'impôt sur le revenu (IR) sans limite de durée, à condition que tous les associés soient issus du même groupe familial.

- Elle est idéale pour les activités commerciales, artisanales, industrielles ou agricoles, et même pour la location meublée.

- La création ou la transformation en SARL de famille nécessite l'option IR, prise à l'unanimité des associés et notifiée à l'administration fiscale avant l'ouverture du premier exercice.

- La SARL de famille offre des avantages fiscaux, comme l'imputation des déficits sur le revenu des associés et l'exonération de plus-values professionnelles.

- La transmission des parts est facilitée par des dispositifs comme le pacte Dutreil, permettant une exonération de 75 % des droits de mutation.

- Le choix du régime fiscal (IR ou IS) doit être adapté à la rentabilité de l'entreprise, l'IR étant favorable pour les débuts et l'IS pouvant devenir plus pertinent si la société devient très rentable.

Créez votre SARL avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 24 juin 2026

Qu'est-ce qu'une SARL de famille ? Définition

Par SARL de famille, on entend une SARL dont tous les associés sont issus d’un même groupe familial : conjoints, partenaires de PACS, ascendants, descendants, frères et sœurs. Ce périmètre est celui retenu par la doctrine fiscale pour l’application du régime spécial dit “SARL de famille”.

La société doit exercer une activité commerciale, industrielle, artisanale ou agricole. C’est cette nature d’activité qui permet d’opter pour l’IR dans la durée (les activités purement civiles n’ouvrent pas droit à ce régime).

Bon à savoir : La location meublée exercée par la SARL de famille relève des bénéfices industriels et commerciaux (BIC), ce qui cadre bien avec l’option IR.

Sur le plan juridique, la SARL demeure une société commerciale par sa forme ; ses associés peuvent être majeurs ou mineurs (représentés), personnes physiques ou morales. Le statut d’associé mineur est admis par l’administration (sous représentation légale), ce qui est utile pour des projets patrimoniaux familiaux.

Pour en savoir plus : Comment choisir le bon statut juridique ? Guide complet

Pourquoi opter pour le statut de SARL de famille ?

Le premier intérêt est fiscal : la SARL de famille peut opter pour l’impôt sur le revenu (IR) sans limitation de durée. Cette option, subordonnée à une unanimité des associés, permet :

- d’imputer les déficits de la société sur les revenus des associés, dans le respect des règles de plafonnement et de compensation ;

- d’éviter une double imposition des dividendes : les bénéfices sont imposés directement entre les mains des associés (BIC le plus souvent), puis distribués sans traitement supplémentaire côté société ;

- d’accéder à des régimes d’exonération de plus-values professionnelles (par exemple, article 151 septies pour les petites entreprises ou 151 septies A en cas de départ à la retraite du dirigeant-cédant), parce que la société relève de l’IR.

- Ces exonérations bénéficient à l’associé qui cède des parts d’une société de personnes soumise à l’IR.

Sur le plan patrimonial, la transmission est facilitée. La SARL de famille peut s’articuler avec les dispositifs d’allègement des droits de mutation, notamment le pacte Dutreil. Ce pacte permet une exonération de 75 % de la base taxable, sous certaines conditions d’engagements de conservation et de direction. Il est très utilisé dans les SARL de famille exploitant une activité commerciale ou de location meublée professionnelle.

Les conditions à remplir

Trois conditions structurent le régime :

- Qualité des associés : ils doivent appartenir au même groupe familial (jusqu’au deuxième degré : parents, enfants, grands-parents, petits-enfants, frères, sœurs), ainsi que les conjoints ou partenaires de PACS. L’ouverture du capital à un tiers entraîne la caducité de l’option IR pour l’avenir.

- Nature de l’activité : Elle doit être commerciale, industrielle, artisanale ou agricole. Les activités civiles (pures) n’entrent pas dans le champ, mais la location meublée exercée en SARL de famille est commerciale pour l’impôt et donc compatible avec l’IR.

- Option fiscale : L’option pour l’IR est prise à l’unanimité et notifiée à l’administration avant l’ouverture de l’exercice au titre duquel elle s’applique. L’option vaut sans limite de durée tant que les conditions restent remplies. Elle peut être révoquée pour l’avenir si les associés le décident.

Comment créer une SARL de famille (ou transformer) ?

Voici les différentes étapes pour créer une SARL de famille :

- Vérifier l'éligibilité des associés (lien familial direct et activité compatible) ;

- Rédiger les statuts avec les clauses adaptées au cadre familial ;

- Constituer et déposer le capital social auprès d'une banque ou d'un notaire ;

- Faire paraître un avis de constitution dans un support d'annonces légales ;

- Transmettre le dossier d'immatriculation via le guichet unique de l'INPI ;

- Notifier l'option pour l'impôt sur le revenu auprès du service des impôts des entreprises.

La création reprend le parcours standard d’une SARL : rédaction des statuts, apport en capital, publication d’une annonce légale, immatriculation via le guichet unique.

Pour devenir SARL de famille au plan fiscal, il faut déposer l’option IR avant l’ouverture du premier exercice (courrier au service des impôts des entreprises, ou mention dans le dossier, selon les pratiques locales).

Du côté formalités, l’annonce légale de constitution d’une SARL est facturée au forfait (ordre de grandeur : 148 € hors taxe en métropole ; plus élevé à La Réunion et Mayotte : 173€), auxquels s’ajoutent les autres frais de constitution. Par conséquent, le coût total varie en pratique selon l’accompagnement choisi et les éventuelles particularités (commissaire aux apports, rédaction renforcée des statuts, etc.).

La transformation d’une SARL existante en SARL de famille n’est pas une transformation juridique, mais une évolution du régime fiscal. Il faut vérifier que tous les associés entrent dans le périmètre familial. Il est également nécessaire de modifier le pacte d’associés, si besoin. De plus, l’option pour l’IR doit être exercée avant le début de l’exercice visé. En cas de non-respect d’une condition (par exemple, entrée d’un associé extérieur), l’option cesse pour l’avenir ; la société revient alors à l’impôt sur les sociétés (IS).

-1.webp?width=1980&height=966&name=Cr%C3%A9er%20une%20SARL%20de%20famille%20(1)-1.webp)

Conséquences fiscales et sociales

Les conséquences fiscales et sociales d’une SARL de famille influencent directement la charge d’imposition des associés ainsi que le statut social du gérant.

Fiscalité de la SARL de famille à l’IR : transparence et exonérations possibles

La SARL de famille soumise à l’impôt sur le revenu bénéficie d’un régime dit transparent : ses bénéfices et déficits ne sont pas imposés directement au niveau de la société, mais répartis entre les associés en fonction de leurs parts sociales.

Dans la majorité des cas, ces revenus relèvent de la catégorie des bénéfices industriels et commerciaux (BIC).

Cette transparence présente un intérêt majeur en phase de démarrage ou d’investissement, car les déficits peuvent être imputés sur le revenu global des associés, allégeant ainsi l’impôt personnel. Par ailleurs, les plus-values professionnelles dégagées lors d’une cession d’actifs ou de parts peuvent bénéficier d’exonérations prévues par le Code général des impôts.

L’article 151 septies permet une exonération totale ou partielle sous conditions de seuils de recettes et de durée d’activité d’au moins cinq ans. L’article 151 septies A, quant à lui, ouvre la voie à une exonération en cas de départ à la retraite du dirigeant, sous réserve du respect de délais et conditions précises.

Enfin, certains régimes de transmission, notamment dans le cadre familial, peuvent également s’appliquer pour alléger les droits de mutation.

Régime social du gérant : TNS ou assimilé salarié

Sur le plan social, la situation du gérant dépend de sa position dans le capital. Le gérant majoritaire d’une SARL de famille est affilié au régime des travailleurs non-salariés (TNS), relevant de la Sécurité sociale des indépendants (SSI). Il cotise donc sur la base de sa rémunération, avec des taux globalement plus faibles, mais une couverture sociale moins étendue.

En revanche, un gérant minoritaire ou égalitaire est considéré comme assimilé salarié. Il dépend alors du régime général de la Sécurité sociale, ce qui entraîne des cotisations plus élevées mais assure une protection renforcée, notamment en matière de retraite et de couverture maladie.

Bon à savoir : Cette distinction n’est pas spécifique à la SARL de famille : elle concerne toutes les SARL. Elle doit être anticipée dans la stratégie de rémunération et de protection sociale du dirigeant.

TVA et autres obligations fiscales

En matière de taxe sur la valeur ajoutée (TVA), la SARL de famille suit les règles de droit commun. Elle peut bénéficier de la franchise en base si son chiffre d’affaires reste sous les seuils en vigueur. Dans ce cas, elle ne facture pas la TVA à ses clients, mais ne peut pas la récupérer sur ses dépenses.

Si les seuils sont dépassés, la société relève du régime réel simplifié ou du régime réel normal, selon l’importance de ses recettes annuelles.

Bon à savoir : En 2025, une réforme de la TVA a été amorcée puis suspendue, ce qui nécessite de se référer régulièrement aux mises à jour officielles publiées par l’administration fiscale.

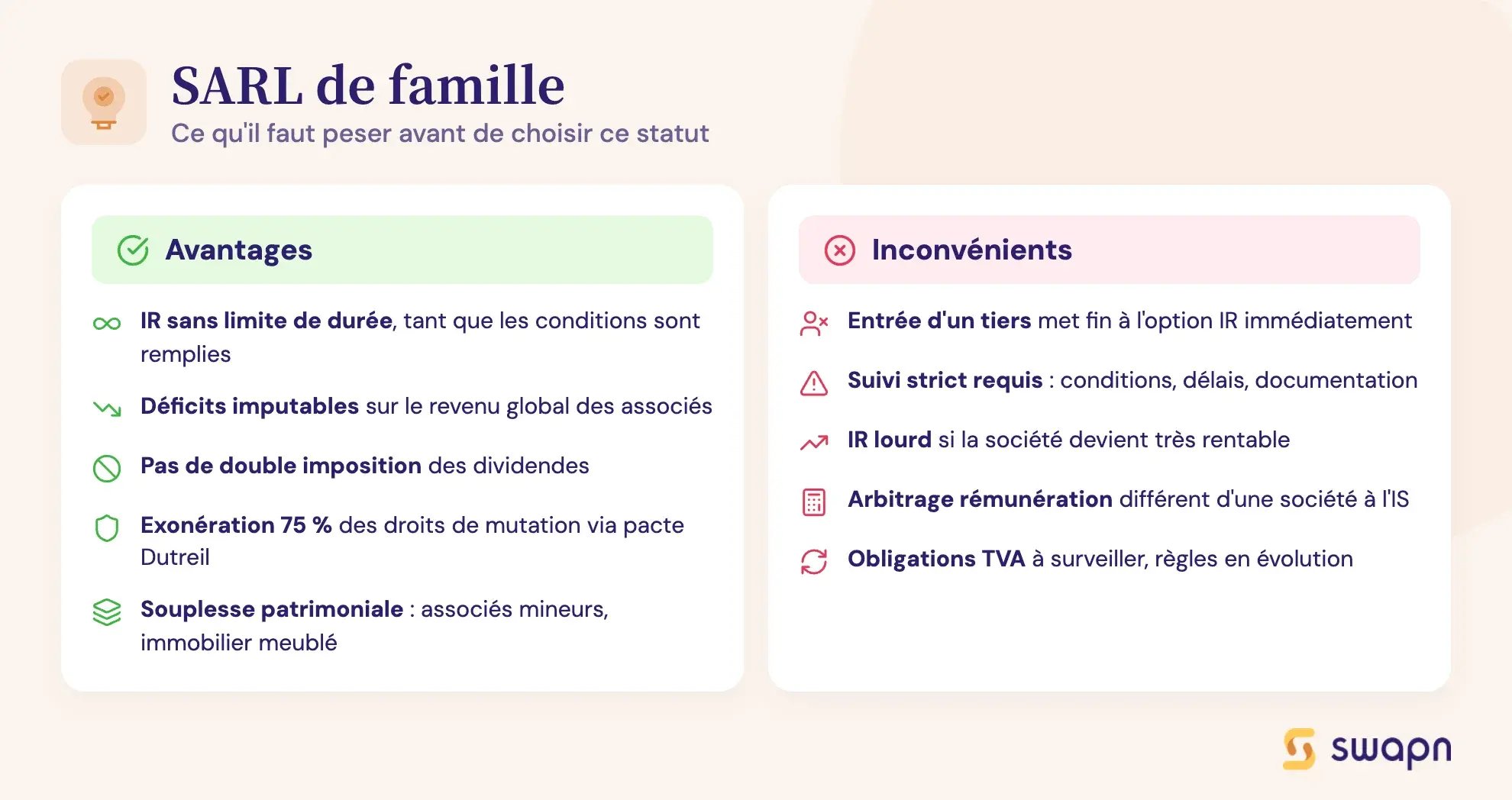

Quels sont les avantages et inconvénients de la SARL de famille ?

La SARL de famille présente des atouts fiscaux et patrimoniaux qui séduisent de nombreux entrepreneurs. Toutefois, elle comporte aussi certaines limites qu’il est essentiel d’anticiper avant de choisir ce statut.

Avantages de la SARL de famille

Les avantages de la SARL de famille reposent principalement sur sa souplesse fiscale et sa facilité de transmission. Ce régime séduit particulièrement les familles qui souhaitent gérer ensemble un projet entrepreneurial ou patrimonial.

- Imposition à l'IR illimitée : L’option ne se périme pas tant que les conditions sont remplies. Cela permet une continuité comptable et fiscale appréciable, notamment pour les projets de long terme comme le commerce, l’artisanat, le LMNP ou encore l’exploitation agricole.

- Imputation des déficits : Les pertes peuvent être imputées sur le revenu global des associés. Ce mécanisme améliore la trésorerie fiscale, en particulier lors des premières années d’activité.

- Absence de double imposition des dividendes : L’imposition s’effectue directement chez l’associé, la société n’étant pas assujettie à l’impôt sur les sociétés. Cela évite la double taxation des dividendes.

- Transmission facilitée : La SARL de famille peut être combinée avec un pacte Dutreil permettant une exonération de 75 % des droits de mutation. Elle ouvre également droit à certaines exonérations de plus-values professionnelles en cas de départ à la retraite ou de transmission de petites entreprises.

- Souplesse patrimoniale : La structure accueille facilement des associés mineurs (via représentation) et permet de structurer la détention d’immobilier meublé ou d’autres actifs patrimoniaux.

Inconvénients de la SARL de famille

Comme toute forme juridique, la SARL de famille présente aussi des limites qu’il est essentiel d’anticiper avant de choisir ce statut particulier.

- Restrictions sur les profils d’associés : L’entrée d’un tiers met fin à l’option IR pour l’avenir.

- Complexité de suivi : Il faut surveiller les conditions (périmètre familial, nature d’activité) et documenter l’option (notification dans les délais).

- IR potentiellement lourd pour les revenus élevés : Si la société devient très rentable, l’IS peut redevenir plus pertinent.

- Rémunération du gérant non déductible du résultat imposable à l’IR (au sens où la quote-part de résultat revient aux associés) : L’arbitrage rémunération/dividendes ne se raisonne pas comme en IS.

- TVA et obligations de droit commun : Franchise en base ou régimes réels selon les seuils, avec une réforme des seuils en discussion en 2026 ; nécessité de se tenir à jour.

Quel régime fiscal choisir pour les impôts de la SARL de famille : IR ou IS ?

Dans beaucoup de cas, le choix de la SARL de famille vise explicitement l’IR, offert sans limitation de durée, ce qui permet de faire remonter les résultats (bénéfices ou déficits) chez les associés. Cependant, il peut devenir pertinent de revenir à l’IS si la marge et les taux d’imposition personnels font basculer l’IR dans la tranche élevée : l’IS permet de capitaliser à taux d’impôt de société, puis d’optimiser les distributions.

Autrement dit, l’IR est un formidable levier pendant la montée en puissance et les investissements (déficits imputables), quand l’IS peut reprendre l’avantage dès que l’activité est hautement bénéficiaire.

À retenir : La bascule doit être modélisée avec un expert-comptable.forfaitiste

Combien coûte la création d'une SARL de famille ?

Le coût de la création d’une SARL dépend des frais légaux (annonce légale, dépôt au greffe via guichet unique) et des honoraires d’accompagnement. L’annonce légale de constitution en SARL est forfaitisée en 2026 autour de 148 € hors taxe en métropole (plus pour La Réunion et Mayotte 173).

Les frais d’immatriculation et divers émoluments s’ajoutent. En pratique, selon la complexité (pacte d’associés, clauses spécifiques,forfaitiste éventuel commissaire aux apports en cas d’apport en nature) et l’accompagnement choisi, on observe des budgets allant de quelques centaines d’euros à quelques milliers d’euros.

Le cas de la succession dans une SARL de famille

En cas de succession, les héritiers recueillent les parts de l’associé décédé. En matière de droits de mutation, il est possible de recourir au pacte Dutreil pour bénéficier d’une exonération de 75 % de la valeur des titres, sous réserve des engagements de conservation et des conditions de direction (un héritier ou un signataire doit exercer une fonction de direction).

Par ailleurs, sur le terrain de la plus-value, les exonérations professionnelles liées à l’IR peuvent jouer si les conditions sont réunies (durée d’activité, seuils, cessation des fonctions, etc.). Ces mécanismes se cumulent parfois avec une structuration anticipée (donation-partage, engagement Dutreil, etc.), d’où l’intérêt d’une ingénierie en amont.

La SARL de famille constitue une solution souple et avantageuse pour transmettre, optimiser sa fiscalité et gérer un patrimoine en commun. Toutefois, son efficacité dépend d’une bonne anticipation des contraintes sociales et fiscales.

Avant de vous lancer, il est incontournable d’être accompagné pour sécuriser vos choix et éviter les écueils. Avec Swapn, vous bénéficiez d’un suivi expert, d’outils clairs et d’une gestion simplifiée. Découvrez nos solutions !

FAQ : questions fréquentes sur la SARL de famille

Quelle différence entre une SARL classique et une SARL de famille ?

La composition familiale et l’option pour l’IR distinguent la SARL de famille. Une SARL classique peut, elle aussi, opter pour l’IR mais seulement cinq ans (régime de droit commun des sociétés de capitaux), tandis que la SARL de famille bénéficie d’une option illimitée tant que les conditions sont respectées.

Un mineur peut-il être associé ?

Oui. Un mineur peut détenir des parts de SARL, sous représentation de ses parents ou de son tuteur. Les actes de gestion sont accomplis par le représentant légal. Néanmoins, certaines décisions lourdes peuvent requérir des formalités spécifiques.

Peut-on revenir au régime de l’IS ?

Oui. La révocation de l’option IR est possible pour l’avenir (effet non rétroactif). Cependant, la décision doit être cohérente avec la stratégie de distribution, l’endettement et la projection fiscale des associés.

Que se passe-t-il si un tiers entre dans la société ?

L’entrée d’un associé extérieur fait tomber l’option IR pour l’avenir (la SARL redevient imposée à l’IS). D’où l’importance de contrôler le périmètre familial au moment de chaque cession ou augmentation de capital.

Peut-on faire de la location meublée avec une SARL de famille ?

Oui. La location meublée exploitable par une SARL de famille relève des BIC : elle s’inscrit donc dans le cadre des activités commerciales éligibles à l’option IR. Veillez toutefois aux règles de TVA et de charges sociales selon la configuration.

Quelles activités peut exercer une SARL de famille ?

Toute activité commerciale, industrielle, artisanale ou agricole (au sens fiscal)., ce qui inclut, par exemple, le commerce, la restauration, les prestations de services marchands, certaines exploitations agricoles, la location meublée.

La SARL de famille est-elle soumise à la TVA ?

Oui, comme toute SARL. Elle peut être sous franchise en base si elle ne dépasse pas les seuils (37 500 ou 85 000), ou bien relever d’un régime réel. Les obligations déclaratives et de facturation demeurent celles du droit commun de la TVA.

|

Ce qu'il faut retenir

|

Sources

- BOFiP, Impôts, IS, Champ d’application, Société de famille : option IR, activités éligibles, conditions et modalités (art. 239 bis AA CGI).

- Service-public.fr, SARL : définition, capacité des associés, mineurs, règles de base.

- Service-public.fr, Mineur associé : cadre et représentation légale.

- BOFiP, Plus-values professionnelles : 151 septies (petites entreprises), 151 septies A (départ à la retraite), 238 quindecies (transmissions).

- Service-public, impots.gouv, Pacte Dutreil : exonération de soixante-quinze pour cent sous conditions.

- Service-public, fiscalité SARL et TVA : franchise en base, régimes, réforme des seuils 2025 (mesure suspendue).

- Service-public,Régime social du gérant : TNS pour le gérant majoritaire.

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus