Marchand de biens : maîtrisez votre fiscalité en 2026

CFE en micro-entreprise : ce qu'il faut savoir

Temps de lecture : 5 min

Résumé de l'article

- La CFE (Cotisation Foncière des Entreprises) est obligatoire pour les micro-entrepreneurs, même sans local professionnel.

- La première année civile d’activité est exonérée automatiquement de CFE, sans démarche à effectuer.

- Le montant de la CFE dépend de la commune et du chiffre d'affaires réalisé deux ans plus tôt (N-2).

- Des exonérations existent selon l’activité exercée, le lieu d’implantation (ZRR, ZFU...) ou un CA inférieur à 5 000 €.

- Le paiement se fait exclusivement via l’espace professionnel sur impots.gouv.fr, généralement en décembre.

- En cas de cessation d’activité, vous pouvez demander un dégrèvement de la CFE au prorata de l’année.

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

4,9 Google

+1000 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 23 juin 2026

CFE en micro-entreprise : ce qu'il faut savoir

Faut-il payer la CFE quand on est en micro-entreprise ? La réponse est oui. En tant que micro-entrepreneur, vous êtes soumis aux mêmes obligations fiscales que les autres créateurs d’entreprise.

Comment la CFE est-elle calculée dans le cadre d’une micro-entreprise ? Quel est son montant ? Comment payer cette cotisation ? Est-il possible d’être exonéré ? Nous allons revenir en détail sur ce qu’est la CFE, quand et comment elle s’applique en micro-entreprise.

Qu’est-ce que la Cotisation Foncière des Entreprises (CFE) ?

La cotisation foncière des entreprises est une taxe locale obligatoire que vous devez payer dans la commune où vous exercez votre activité de micro-entrepreneur.

Elle concerne toutes les entreprises, y compris les micro-entrepreneurs (dès lors qu’une activité professionnelle non salariée est exercée).

Si vous avez créé une micro-entreprise, que vous avez commencé à exercer et que vous êtes domicilié quelque part (même chez vous), vous êtes potentiellement redevable de la CFE. Ce n’est pas parce que votre régime fiscal est simplifié que vous y échappez.

Le calcul de la CFE repose sur la valeur locative des biens immobiliers que vous utilisez dans le cadre de votre activité professionnelle : un local professionnel, un espace de coworking ou même votre domicile.

Au même titre que la taxe foncière ou la taxe d’habitation, la CFE sert à financer les services des collectivités locales (équipements publics, services municipaux, entretien des voiries, etc.).

Un micro-entrepreneur doit-il payer la CFE ?

Oui, vous devez payer la CFE, sauf si vous entrez dans un cas d’exonération.

Vous êtes concerné par cette taxe locale si vous :

- exercez une activité professionnelle à titre habituel,

- avez déclaré une adresse de domiciliation (que ce soit votre domicile, un local commercial, un espace de coworking ou autre),

- et ne bénéficiez plus d’exonération temporaire (nous en parlons plus bas).

Cela signifie que même si vous travaillez à domicile, sans local dédié, et que vous déclarez un chiffre d’affaires faible à l’URSSAF, la CFE reste due.

C’est un point important. Certains entrepreneurs peuvent penser qu’ils ne seront redevables que s’ils font du bénéfice ou s’ils ont un local professionnel. Ce n’est pas le cas. Ce qui compte, c’est que votre activité de micro-entreprise soit exercée dans une commune (y compris depuis votre adresse personnelle).

Quand commence-t-on à payer la CFE ?

Il y a une bonne nouvelle pour les nouveaux entrepreneurs : la CFE n’est pas due lors de votre première année civile d’activité.

Prenons un exemple : vous immatriculez votre micro-entreprise en juin 2026. Vous serez totalement exonéré de CFE jusqu’au 31 décembre 2026. Ce n’est qu’à partir de l’année suivante, donc en 2026, que vous devrez la régler pour la première fois.

Cette exonération totale de CFE est automatique et elle ne dure qu’un an. Elle ne dépend ni de votre chiffre d’affaires, ni de la nature de votre activité. Une fois passée cette première année, la CFE est due à partir du 1er janvier de la deuxième année d’activité.

Quel est le montant de la CFE en micro-entreprise ?

Combien allez-vous devoir payer ? Le montant de la CFE est calculé en fonction de deux critères :

- votre commune de domiciliation (chaque ville fixe ses propres taux),

- et d’une base d’imposition minimale, qui varie selon votre chiffre d’affaires annuel.

Voici un aperçu des fourchettes appliquées en 2026 :

Ces montants sont calculés en fonction du chiffre d'affaires réalisé en N-2 (soit le CA de 2024 pour la taxe due en 2026).

| Chiffre d'affaires (HT) | Base minimale 2026 (Fourchette nationale) |

| ≤ 5 000 € | Exonération totale |

| 5 001 € à 10 000 € | Entre 250 € et 597 € |

| 10 001 € à 32 600 € | Entre 250 € et 1 194 € |

| 32 601 € à 100 000 € | Entre 250 € et 2 509 € |

| 100 001 € à 250 000 € | Entre 250 € et 4 183 € |

| 250 001 € à 500 000 € | Entre 250 € et 5 974 € |

| > 500 000 € | Entre 250 € et 7 769 € |

Ce qu’il faut retenir, c’est que le montant exact de votre CFE dépend de votre localisation et qu’une base d'imposition minimale nationale est appliquée dans tous les cas.

Nous retenons votre attention sur deux situations qui se présentent en micro-entreprise.

- Vous disposez d’un local professionnel dédié : dans ce cas, la base d’imposition est calculée sur la valeur locative de ce local (fixée par l’administration fiscale). Des éléments comme la surface, la localisation ou encore le type de local sont pris en compte.

- Vous travaillez depuis votre domicile : ici, une base minimale s’applique en fonction du chiffre d’affaires réalisé deux ans plus tôt (N-2). Votre commune choisit ensuite un montant dans une fourchette fixée chaque année par la loi.

Le taux appliqué par la commune peut fortement varier d’une ville à l’autre. Pour vous donner une idée, il est de 18,3 % à Paris, mais grimpe à 28,62 % à Lyon et atteint 38,55 % à Toulouse. Pensez donc à bien réfléchir à votre choix de domiciliation de micro-entreprise, cela peut faire une vraie différence sur le montant de CFE ! N'hésitez pas à faire appel à SWAPN, expert en accompagnement à la création d'entreprise. Nous vous conseillons sur le choix de la domiciliation d'entreprise.

Qui est exonéré de la CFE en micro-entreprise ?

Certaines situations de micro-entreprise permettent de bénéficier d’une exonération temporaire, partielle ou totale.

Voici les principales exonérations dont vous pouvez bénéficier :

- Exonération au démarrage de l’activité : la première année civile d’activité est exonérée de manière automatique. Aucun justificatif n’est à fournir, ni aucune démarche à effectuer. Une réduction de 50 % sur la base du calcul de CFE s’applique l’année suivante.

- Exonération sur certaines activités artisanales exercées sans local commercial : coiffeurs à domicile, réparateurs itinérants, enseignants indépendants, artisans travaillant seuls, photographes ou encore chauffeurs VTC sont concernés. Ces activités sont appréciées au cas par cas.

- Exonération liée aux zones franches ou zones prioritaires : une micro-entreprise domiciliée dans une ZRR (zone de revitalisation rurale), une ZFU (zone franche urbaine) ou un bassin d'emploi à redynamiser bénéficie d'une exonération temporaire.

- Exonération pour un chiffre d’affaires inférieur à 5 000 € (sur l’année N-2) : en vigueur depuis le 1er janvier 2019.

Même si l’exonération est automatique dans certains cas, ne restez pas dans le flou. Rapprochez-vous de votre Service des Impôts des Entreprises (SIE) pour vérifier si vous pouvez en profiter.

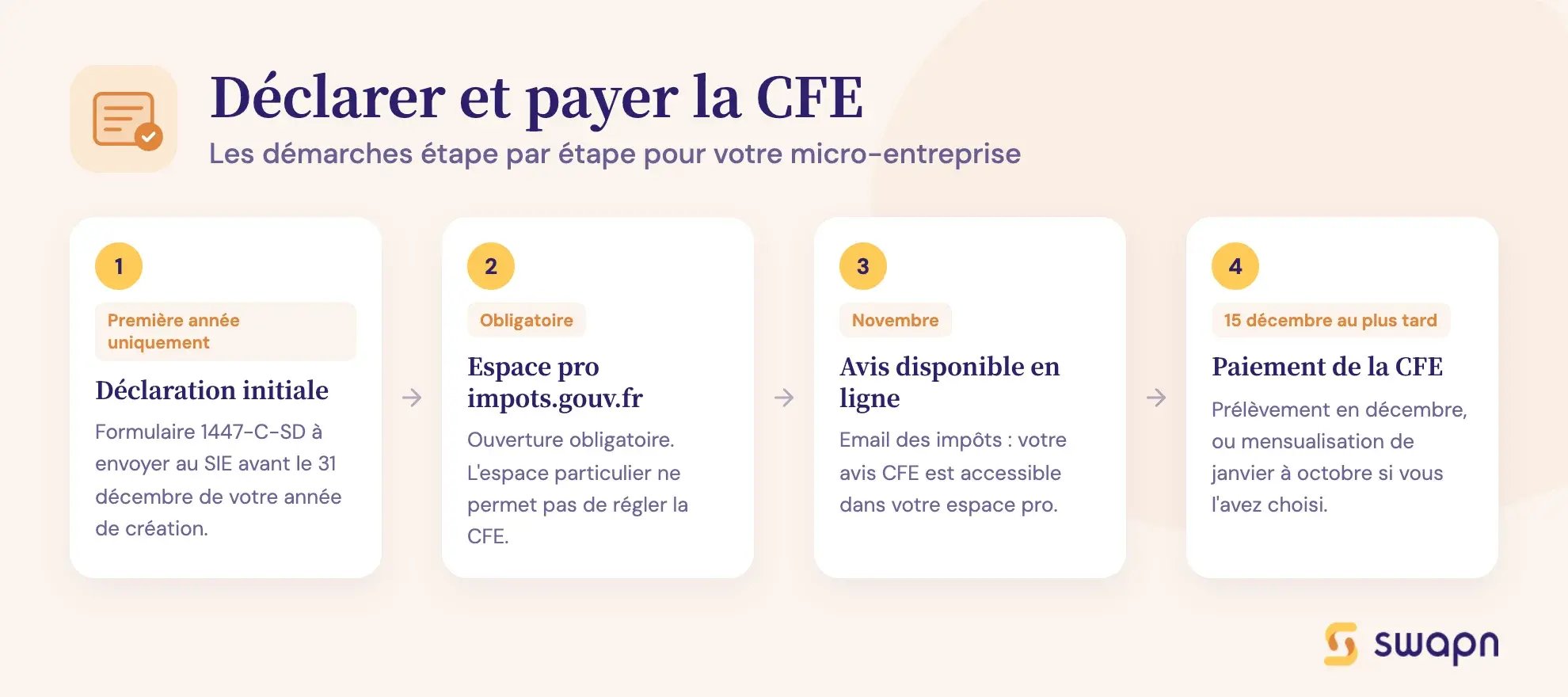

Comment déclarer et payer la CFE : les démarches auprès des impôts

Voici les démarches à suivre pour régler la CFE en micro-entreprise.

- La déclaration initiale de CFE : complétez le formulaire 1447-C-SD et transmettez-le au SIE avant le 31 décembre de votre première année de création d’entreprise. Cette déclaration permet à l’administration fiscale de connaître votre situation, si vous disposez d’un local professionnel, la surface utilisée pour votre activité, etc...Une fois envoyée, vous n’aurez plus à faire cette déclaration par la suite.

- Le paiement de la CFE via votre espace professionnel sur le site impots.gouv.fr : son ouverture est obligatoire. L’espace particulier ne vous permettra pas de régler la CFE.

- Le prélèvement automatique du paiement de la CFE : intervient au mois de décembre, sauf si vous avez choisi la mensualisation. Dans ce cas, le montant est réparti en prélèvements mensuels de janvier à octobre.

Bon à savoir : Au mois de novembre, vous recevez un email des impôts vous informant que votre avis de CFE est disponible en ligne dans votre espace pro. Une fois l’avis reçu, vous avez jusqu’au 15 décembre pour procéder au paiement de votre CFE.

Cessation d'activité et dégrèvement de CFE

Vous décidez de fermer la micro-entreprise en cours d’année ? Vous avez la possibilité de bénéficier d’un dégrèvement de CFE. Le montant de la taxe locale sera calculé au prorata de la période d’exercice réelle sur l’année.

Comment faire ? Adressez une demande écrite auprès de votre centre des impôts. Vous précisez votre date de cessation, en joignant les justificatifs nécessaires.

Ce dégrèvement de CFE n’est pas automatique, donc pensez à anticiper votre démarche dès que vous savez que vous allez cesser votre activité.

Vos questions fréquentes sur la CFE en micro-entreprise

Comment savoir si je suis exonéré ?

Le plus simple est de consulter votre avis d’imposition CFE, disponible dans votre espace professionnel sur le site impots.gouv.fr. En cas de doute, contactez directement votre service des impôts des entreprises (SIE).

Est-ce que je dois payer la CFE si je travaille depuis chez moi ?

Oui, dans la majorité des cas. Le fait de ne pas disposer de local commercial ne vous exonère pas de CFE. Une adresse de domiciliation, même personnelle, suffit à rendre la CFE exigible.

Y-a-t'il une double imposition entre la CFE et la taxe foncière ?

Oui, les deux impôts sont bien à régler. Ce sont deux taxes distinctes. Même en exerçant depuis votre domicile, vous êtes à la fois redevable de la taxe foncière (en tant que propriétaire ou locataire du logement) et de la CFE en tant que professionnel.

Où consulter son avis de CFE ?

Connectez-vous à votre espace professionnel sur impots.gouv.fr et accédez à la rubrique « Mes documents ». Votre avis de CFE y est déposé chaque année au mois de novembre.

Doit-on payer la CFE durant la première année de sa micro-entreprise ?

Non, la première année d’activité de votre micro-entreprise, vous n’êtes pas redevable à la CFE. Cette exonération s’applique jusqu’au 31 décembre de l’année de création de l’entreprise.

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus