Cumuler deux micro-entreprises : est-ce possible ?

Compte courant d'associé en EURL : ce qu'il faut savoir en 2026

Temps de lecture : 5 min

Résumé de l'article

- Le compte courant d'associé permet de financer l'EURL sans toucher au capital : les fonds versés sont inscrits au passif du bilan et restent remboursables.

- Le remboursement est libre, sauf convention de blocage : l'associé peut récupérer ses fonds à tout moment, à condition que la trésorerie de l'EURL le permette.

- Les intérêts sur le compte courant sont déductibles fiscalement : leur taux est plafonné par le taux effectif moyen pratiqué, publié chaque mois.

- Le compte courant d'associé ne peut pas être débiteur : un solde négatif est formellement interdit pour une personne physique et qualifié d'abus de biens sociaux.

- Swapn accompagne les gérants d'EURL dans la gestion comptable : suivi des mouvements, déclarations fiscales et bilan annuel avec expert-comptable, dès 29 € HT/mois.

Créez votre EURL avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 23 juin 2026

Qu’est-ce qu’un compte courant d’associé en EURL ?

Le compte courant d’associé permet à l’associé unique (ou au gérant) d’une EURL de prêter de l’argent à sa propre société. Il s’agit d’une avance de fonds consentie.

Cette avance peut prendre deux formes :

- Une somme d’argent versée volontairement par l’associé ou le gérant.

- Une renonciation à la rémunération due (dividendes ou salaires non prélevés, par exemple).

Le compte courant d’associé est considéré comme une dette de la société envers son associé : la somme est inscrite au passif du bilan dans les dettes financières.

Les conditions de fonctionnement du compte courant (montant, rémunération, modalités de remboursement, durée) sont définies soit dans les statuts de l’EURL, soit dans une convention de compte courant spécifique.

Attention : Il ne faut pas confondre compte courant d’associé et apport en capital. Les fonds versés en capital restent bloqués dans la société. En revanche, les sommes placées en compte courant peuvent être récupérées à tout moment, à condition que la trésorerie de l’EURL le permette.

Qui peut bénéficier d'un compte courant d'associé en EURL ?

En EURL, l’associé unique peut utiliser un compte courant d’associé pour mettre des fonds à disposition de l’entreprise. Si vous êtes associé unique et également gérant de votre EURL, vous pouvez tout à fait utiliser ce mécanisme pour financer votre société sans modifier le capital social.

Contrairement à une idée reçue, un gérant non associé a également le droit légal de consentir des avances en compte courant à l'EURL qu'il dirige. Il s'agit d'une exception au monopole bancaire prévue par le Code monétaire et financier.

Le compte courant d’associé en EURL : à quoi ça sert ?

Le compte courant d’associé représente un levier de financement souple et rapide pour l’EURL. Il permet d’injecter des fonds dans l’entreprise sans alourdir les démarches administratives ni modifier le capital social.

Voici dans quels cas il peut vous être utile :

- Financer les besoins de trésorerie sans passer par un crédit bancaire.

- Éviter les frais et formalités liés à une augmentation de capital.

- Maintenir l’équilibre financier de l’EURL, notamment lors de sa création, en phase de croissance, ou en cas de difficulté ponctuelle.

- Renforcer la crédibilité de l’entreprise auprès des partenaires, créanciers ou fournisseurs (l’associé montre son implication personnelle).

- Réduire l’impôt sur les bénéfices grâce à la déductibilité des intérêts versés si le compte courant est rémunéré.

- Offrir à l’associé une source de revenu complémentaire sous forme d’intérêts.

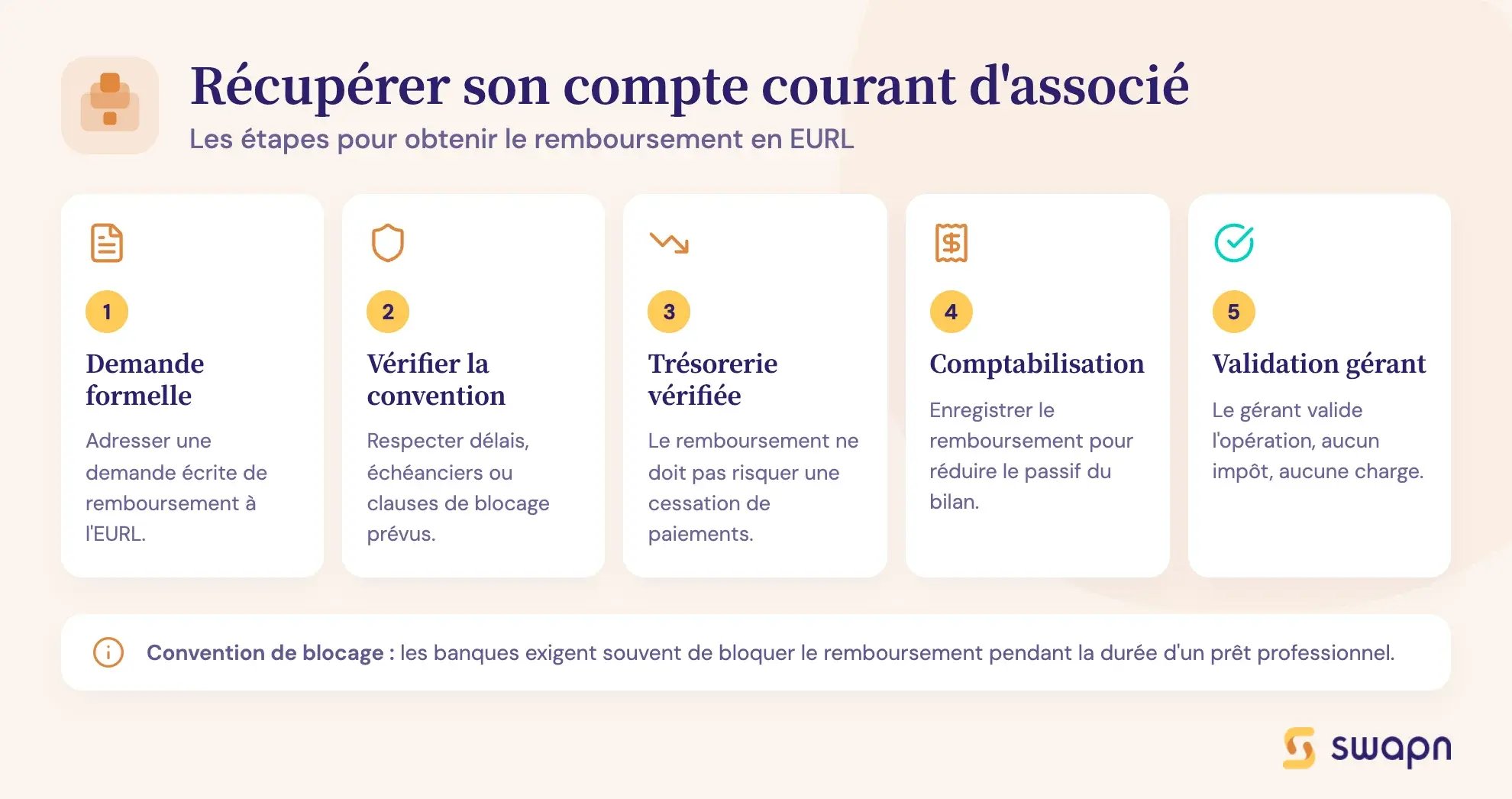

Le remboursement : comment récupérer son compte courant d'associé en EURL ?

Le remboursement peut intervenir à tout moment à la demande de l’associé, sauf clause contraire prévue dans les statuts ou dans la convention de compte courant. Il ne doit pas non plus compromettre la trésorerie de l’EURL. Si le remboursement fragilise l’équilibre financier de l’entreprise ou risque de provoquer une cessation de paiements, il peut être refusé temporairement.

Par défaut, la somme est remboursable à tout moment, sans condition de délai.

Pour récupérer les sommes versées, l’associé doit :

- Émettre une demande formelle auprès de l’EURL.

- Respecter les éventuelles clauses prévues dans la convention (délai de remboursement, échéancier, convention de blocage).

- Enregistrer le remboursement en comptabilité afin de réduire le passif du bilan de l’entreprise.

Le remboursement est totalement exonéré d'impôts et de charges sociales (puisqu'il s'agit de la restitution d'un prêt), mais il doit être comptabilisé et validé par le gérant.

Bon à savoir : Il est possible de bloquer le remboursement du compte courant pendant une durée déterminée avec une convention de blocage. C'est souvent exigé par les banques lors de l'octroi d'un prêt professionnel.

Les intérêts sur le compte courant d’associé : est-ce possible ?

Oui, il est tout à fait possible pour l’associé unique d’une EURL de percevoir des intérêts sur les sommes avancées via son compte courant.

Cette rémunération reste facultative pour les associés personnes physiques, qui peuvent renoncer au versement d’intérêts. En revanche, si l’associé est une personne morale (une société), le versement d’intérêts est fortement recommandé pour éviter un acte anormal de gestion.

Les intérêts constituent un revenu imposable pour l’associé, mais ils sont déductibles du résultat fiscal de l’EURL. Cette déduction est limitée fiscalement par un taux maximal, appelé "Taux effectif moyen pratiqué" (TMP). Si le taux prévu dans la convention dépasse ce seuil, la part excédentaire n’est pas déductible du bénéfice imposable de l’EURL et devra être réintégrée.

Les taux d’intérêts maximums déductibles (TMP) sont publiés chaque mois par l’administration fiscale. Le tableau ci-dessous présente les taux applicables fin 2025 / début 2026 à titre indicatif. Pour déterminer le taux applicable, il convient de se référer au taux en vigueur à la date de clôture de votre exercice :

| Clôture de l'exercice (sur 12 mois) | Taux de référence maximum déductible |

| Entre le 30 septembre et le 30 octobre 2025 | 4,81 % |

| Entre le 31 octobre et le 29 novembre 2025 | 4,73 % |

| Entre le 30 novembre et le 30 décembre 2025 | 4,64 % |

| Entre le 31 décembre 2025 et le 30 janvier 2026 | 4,55 % |

| Entre le 31 janvier et le 27 février 2026 | 4,49 % |

| Entre le 28 février et le 30 mars 2026 | 4,44 % |

Bon à savoir : Pour bénéficier de cette déductibilité, le capital social de l'EURL doit avoir été intégralement libéré.

Quelles précautions pour éviter les risques ?

Mettre en place un compte courant d’associé offre de nombreux avantages, mais certaines précautions sont indispensables :

- Ne pas confondre compte courant et caisse personnelle : Les fonds placés en compte courant constituent une dette de l’EURL envers l’associé. Toute confusion entre le compte bancaire personnel et celui de la société peut être interprétée comme un abus de biens sociaux.

- Tenir un registre précis des mouvements : Chaque mouvement (versement, remboursement, intérêts) doit être enregistré en comptabilité de manière rigoureuse.

- Rédiger une convention de compte courant : Fortement recommandée, elle précise les modalités de versement, les conditions de remboursement et les taux d’intérêt appliqués.

Se faire accompagner par un expert-comptable

Le compte courant d'associé engage votre responsabilité personnelle et fiscale. Entre la tenue rigoureuse des mouvements, la rédaction de la convention, le suivi des intérêts déductibles et leur déclaration en revenus de capitaux mobiliers, la gestion de cet outil demande une rigueur comptable difficile à assurer seul. Swapn peut prendre en charge votre comptabilité pour sécuriser chaque étape :

- Un suivi en temps réel de vos mouvements de compte courant, enregistrés et traçables en permanence

- Un accompagnement sur la déductibilité des intérêts et le respect du taux maximal en vigueur (TMP)

- Un bilan annuel attesté par un expert-comptable inclus dans le service de comptabilité Swapn, dès 29 € HT/mois, sans engagement.

Si vous souhaitez structurer la gestion de votre compte courant ou sécuriser votre comptabilité au quotidien, notre équipe est disponible pour vous accompagner dès 29 € HT/mois, sans engagement.

Quelle fiscalité pour le compte courant d’associé en EURL ?

Le remboursement du capital avancé n’est pas imposable. En revanche, si ce compte courant est rémunéré, les intérêts perçus le sont.

Les intérêts sont considérés comme des revenus de capitaux mobiliers (RCM) et doivent être déclarés comme tels. Si l’associé est une personne physique, deux options fiscales s'offrent à lui :

- Le Prélèvement Forfaitaire Unique (PFU) (ou "Flat Tax") à un taux fixe de 31,4 % (12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux). C'est l'option par défaut.

- Le barème progressif de l’impôt sur le revenu. Attention : contrairement aux dividendes, les intérêts d'un compte courant ne bénéficient d'aucun abattement de 40 %. Ils sont imposés dès le premier euro selon votre tranche d'imposition, auxquels s'ajoutent les 18,6 % de prélèvements sociaux (avec une part de CSG déductible de 6,8 %).

Pour aller plus loin, consultez notre guide sur les impôts en EURL.

Apports en compte courant ou augmentation de capital : que choisir ?

| Critères | Compte courant d’associé | Augmentation de capital |

| Formalités | Simples (convention sous seing privé) | Complexes (AGE, statuts, annonces légales) |

| Délais de mise en œuvre | Immédiat | Long et encadré |

| Coût | Gratuit | Frais juridiques et administratifs |

| Remboursable | Oui (à tout moment, sauf clause de blocage) | Non (sauf procédure lourde de réduction) |

| Influence sur le capital | Aucune (Passif du bilan) | Augmente les capitaux propres |

| Pertinent pour | Besoin ponctuel ou avance temporaire | Besoin structurel et développement à long terme |

FAQ sur le compte courant d’associé en EURL

Peut-on verser n’importe quel montant ?

Oui, il n’existe aucune limite légale sur le montant pouvant être versé sur un compte courant d’associé créditeur.

Le compte courant peut-il être bloqué ?

Oui, une convention de blocage peut prévoir un gel temporaire des remboursements. Pendant cette période, l’associé s’engage à ne pas réclamer son argent, souvent pour rassurer une banque partenaire.

Que faire si la société ne peut pas rembourser ?

Le remboursement est suspendu, mais la dette reste inscrite au passif du bilan. L’associé devra patienter jusqu'à ce que la situation financière le permette.

Le compte courant d'associés peut-il être débiteur ?

Non, c'est formellement interdit. Si l'associé est une personne physique (ou s'il s'agit du gérant), le solde de son compte courant ne doit jamais être négatif (en dessous de zéro). L'associé ne peut pas emprunter d'argent à sa propre société ni être à découvert vis-à-vis d'elle. Cette pratique est lourdement sanctionnée pénalement et qualifiée d'abus de biens sociaux (Article L. 223-21 du Code de commerce). La seule exception concerne les associés "personnes morales" (si l'associé de l'EURL est une autre société).

Sources et références

Entreprendre Service Public - https://entreprendre.service-public.gouv.fr/vosdroits/F32966

Impots Gouv - https://www.impots.gouv.fr/professionnel/questions/je-cree-une-eurl-de-quels-impots-serai-je-redevable

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus