Création d'une société de transport - Toutes les étapes - 2026

Assurance obligatoire transporteur : ce qu'il faut savoir

Temps de lecture : 6 min

Résumé de l'article

- Les 3 assurances obligatoires pour les transporteurs sont la RC Circulation, la RC Pro Exploitation, et l'assurance marchandises transportées.

- La RC Circulation est le prérequis légal minimal pour circuler, couvrant les dommages matériels et corporels causés à des tiers, avec une attestation obligatoire pour chaque véhicule du parc automobile.

- La RC Pro Exploitation est obligatoire pour s'inscrire au registre des transporteurs, couvrant les dommages causés lors des opérations de chargement, déchargement et logistique, hors circulation routière.

- Le défaut d'assurance entraîne des sanctions sévères : amende jusqu'à 3 750 €, suspension du permis, immobilisation du véhicule, radiation du registre, et engagement du patrimoine personnel pour indemniser les victimes.

- Pour bien choisir son contrat, évaluez précisément votre activité, comparez les plafonds de garantie, les franchises et les exclusions, et faites appel à un courtier spécialisé.

- Les garanties optionnelles utiles incluent la protection juridique, l'assurance flotte automobile, et la garantie perte d'exploitation.

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

4,9 Google

+1000 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 24 juin 2026

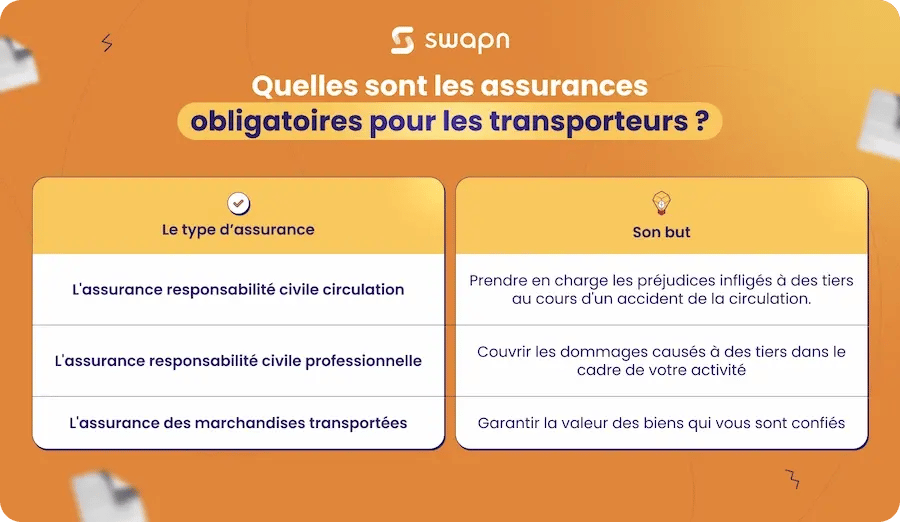

Quelles sont les assurances obligatoires pour les transporteurs ?

Afin d'exercer en toute légalité, chaque professionnel du transport est tenu de souscrire à un ensemble de couvertures obligatoires. Loin d'être des formalités superflues, ces contrats assurent votre protection, celle de vos clients et celle des tiers face à un sinistre. Trois grandes familles d'assurances se distinguent.

L'assurance responsabilité civile circulation (RC circulation)

La RC Circulation représente la couverture minimale légale pour tout véhicule à moteur. Elle prend en charge les préjudices infligés à des tiers au cours d'un accident de la circulation.

- Son rôle : Elle couvre l’ensemble des dommages, qu'ils soient matériels (autre véhicule, mobilier urbain) ou corporels (blessures d’un piéton, d’un cycliste ou des passagers d’un autre véhicule).

- Son obligation : Il s'agit du prérequis légal pour avoir l'autorisation de circuler. Sans elle, votre véhicule ne peut ni rouler, ni être stationné sur la voie publique.

Exemple concret : Lorsque l'un de vos camions est jugé responsable dans une collision avec une voiture, la RC Circulation indemnise la victime pour ses préjudices corporels et finance les réparations de son véhicule.

Bon à savoir : Cette assurance est liée au véhicule. Chaque camion ou utilitaire de votre parc automobile doit avoir sa propre attestation de RC circulation.

L'assurance responsabilité civile professionnelle (RC pro exploitation)

L’assurance Responsabilité Civile Professionnelle Exploitation couvre les dommages (corporels, matériels ou immatériels) causés à des tiers dans le cadre de l'exploitation quotidienne de votre entreprise. Ces dommages sont causés par votre activité, sans qu'ils soient directement liés à la prestation que vous vendez ni à la circulation de vos véhicules.

- La distinction clé : À la différence de la RC Circulation qui concerne un accident de la route, la RC Pro se rapporte à l'activité elle-même (opérations de chargement, de déchargement, de logistique).

Exemple concret : Au moment de décharger une palette chez un destinataire, l'un de vos collaborateurs heurte et détériore une machine appartenant au client. C'est la RC Pro Exploitation qui prendra en charge les coûts de réparation.

Bon à savoir : La RC Pro Exploitation est une condition obligatoire pour vous inscrire au registre des transporteurs et recevoir votre licence.

L'assurance des marchandises transportées

Cette assurance a pour objet de garantir la valeur des biens qui vous sont confiés contre la perte, le vol ou l'avarie durant leur acheminement.

- Son rôle : Elle garantit le remboursement intégral de la valeur déclarée des marchandises en cas de dommage ou de disparition. Contrairement à la responsabilité légale du transporteur, qui limite l'indemnisation à un faible montant par kilogramme, cette assurance garantit que la protection financière soit proportionnelle à la valeur réelle de vos biens.

- Son obligation : Bien que la loi n'impose qu'une responsabilité limitée au transporteur, cette couverture est devenue un prérequis essentiel. Elle est exigée par la quasi-totalité des donneurs d'ordre (expéditeurs) pour protéger la valeur de leurs biens, car l'indemnisation légale serait largement insuffisante en cas de sinistre.

- Points de vigilance : Il est fondamental de contrôler les plafonds d'indemnisation, les catégories de risques couverts (vol, accident, casse) et les franchises éventuelles.

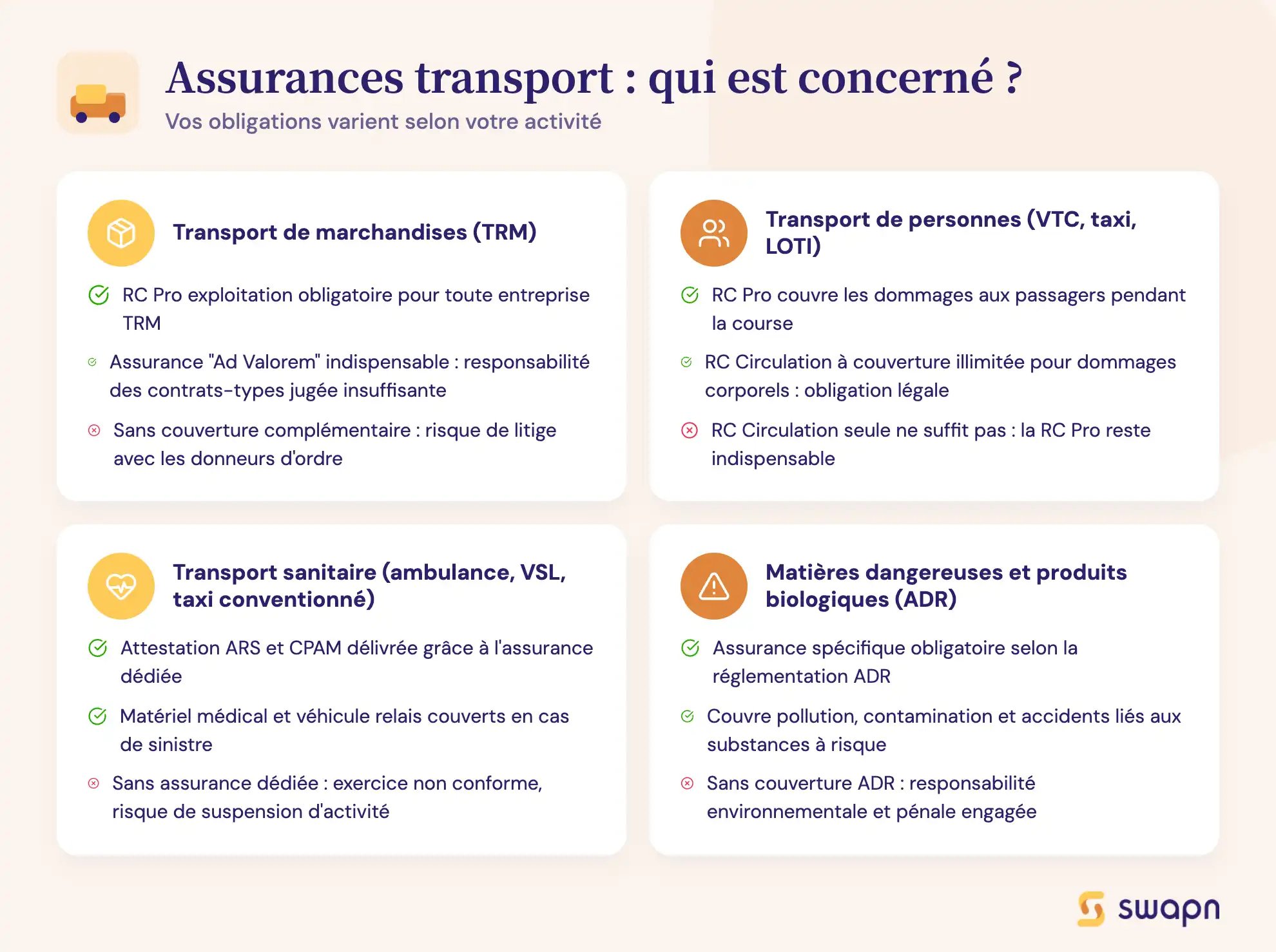

Qui est concerné par ces obligations d'assurance ?

En théorie, l'ensemble des professionnels du transport est concerné par ces assurances. Néanmoins, le poids de chaque couverture peut fluctuer selon la nature précise de votre métier : le transport de biens ou celui de voyageurs.

Le transport routier de marchandises (TRM)

Les entreprises de transport, qu'elles utilisent des poids lourds ou des utilitaires, sont directement concernées par l’assurance RC pro exploitation. Pour elles, la couverture des marchandises est essentielle, car les donneurs d'ordre veulent protéger leurs biens. Les contrats de transport de base prévoient une responsabilité limitée, jugée insuffisante. Une assurance complémentaire "Ad Valorem" est donc indispensable pour établir une relation de confiance

Bon à savoir : Les contrats-types de transport (généraux, citernes, etc.) établissent un cadre de responsabilité, mais une assurance additionnelle demeure un atout majeur.

Le transport public de personnes (VTC, LOTI, taxi)

Les professionnels qui acheminent des personnes contre rémunération, tels que les VTC, taxis ou capacitaires LOTI, ont des devoirs spécifiques. Si la RC Circulation demeure le socle, la RC Pro possède ici une dimension capitale, car elle couvre les dommages qui pourraient être causés aux passagers pendant la course (une portière se refermant sur une main, un bagage blessant un tiers). De plus, la loi impose dans ce domaine d’activité une assurance RC Circulation avec une couverture illimitée pour les dommages corporels.

Le transport en ambulance ou VSL (véhicule sanitaire léger) ou taxis conventionnés

Souscrire une assurance transport sanitaire dédiée est indispensable pour exercer en toute conformité et sécurité. Elle permet d’obtenir l’attestation exigée par l’ARS et la CPAM, tout en couvrant la responsabilité civile professionnelle du transporteur en cas de dommage causé à un patient. Cette assurance protège également le matériel médical embarqué contre le vol ou la casse, et garantit la continuité du service grâce à la mise à disposition d’un véhicule relais en cas de sinistre.

Le transport de sang, d’organes et/ou produits biologiques et le transport de matériaux à risque

Dans le cadre du transport de sang, d’organes et de produits biologiques ainsi que dans celui de matériaux à risque (gaz, produits chimiques, matières dangereuses), plusieurs assurances sont obligatoires afin de garantir la sécurité des personnes, des biens et de l’environnement.

Lorsque le transport concerne des produits classés comme matières infectieuses ou dangereuses au sens de la réglementation ADR (Accord européen relatif au transport international des marchandises dangereuses par route), une assurance couvrant le transport de ces marchandises particulières est également obligatoire. Elle protège contre les risques de pollution, de contamination ou d’accidents impliquant des substances biologiques à risque.

Quels sont les risques en cas de défaut d'assurance ?

Négliger vos obligations d'assurance est une prise de risque importante. Cela expose votre entreprise et vous-même en tant que dirigeant à de graves conséquences légales et financières qui peuvent compromettre la pérennité de votre activité.

Les sanctions légales et pénales

Le manquement à une obligation d'assurance expose le professionnel à des sanctions pénales et administratives sévères. Elles diffèrent selon la couverture manquante mais restent dans tous les cas fortement dissuasives.

|

Assurance Manquante |

Sanctions Possibles |

|

RC Circulation |

- Amende jusqu'à 3 750 € - Suspension ou annulation du permis de conduire - Immobilisation ou confiscation du véhicule - Peine de prison en cas de récidive ou d'accident corporel |

|

RC Professionnelle |

- Radiation du registre des transporteurs - Perte de la licence de transport - Interdiction définitive d'exercer l'activité |

Bon à savoir : L'immobilisation d'un véhicule peut être décidée sur-le-champ lors d'un contrôle routier si l'attestation d'assurance n'est pas valide.

Les conséquences financières pour l'entreprise

Au-delà des sanctions, un défaut de couverture peut engendrer des suites financières critiques pour la société et son dirigeant.

- Indemnisation des victimes : En cas d'accident responsable sans assurance, le patrimoine personnel du chef d'entreprise est mobilisé pour dédommager les victimes. Les montants peuvent se chiffrer en millions d'euros lors de dommages corporels lourds.

- Perte de contrats : Un transporteur non assuré n'a aucune crédibilité. Aucun client d'envergure ne confiera ses biens ou ses passagers à une entreprise qui n'est pas en règle, car il s'exposerait lui-même à des risques.

Bon à savoir : Votre attestation d'assurance est un document à valeur commerciale. La majorité des donneurs d'ordre la solliciteront avant d'envisager une collaboration.

Comment bien choisir son contrat d'assurance transporteur ?

Choisir votre assurance est une décision importante qui ne doit pas être prise à la légère. Plutôt que de rechercher le contrat le moins onéreux, concentrez-vous sur la recherche du contrat qui est le mieux adapté à votre activité. Pour y parvenir, une analyse rigoureuse de vos besoins est indispensable.

Évaluer précisément ses besoins et son activité

L'étape initiale consiste à mener un audit détaillé de votre activité pour définir l'étendue des garanties dont vous avez besoin.

- Quelle catégorie de marchandises acheminez-vous ? (valeur, fragilité, dangerosité)

- Dans quelle zone géographique évoluez-vous ? (local, national, international)

- Combien de véhicules votre flotte compte-t-elle ?

- Quel est votre chiffre d'affaires prévisionnel ?

- Employez-vous des salariés ?

Bon à savoir : Un contrat sous-dimensionné est tout aussi risqué qu'une absence d'assurance. Prenez le temps nécessaire pour bien l'analyser.

Comparer les offres et les garanties

Une fois vos besoins identifiés, il est recommandé de comparer les propositions au-delà de leur prix.

- Les plafonds de garantie : Assurez-vous que les montants maximaux de remboursement correspondent bien à la valeur de vos marchandises ou aux risques couverts.

- Les franchises : Analysez la somme qui demeurera à votre charge après un sinistre. Une prime attractive peut dissimuler une franchise élevée.

- Les exclusions : Parcourez avec attention les conditions générales pour repérer les scénarios qui ne sont pas couverts par le contrat.

Bon à savoir : Un courtier spécialisé dans le transport connaît les particularités du secteur et saura négocier des contrats mieux adaptés que les offres standards.

Ne pas négliger les garanties optionnelles utiles

Certaines garanties, bien que facultatives, peuvent se révéler déterminantes pour la continuité de votre entreprise.

- La protection juridique : Elle vous assiste et finance les frais de justice lors d'un différend avec un client, un fournisseur ou une administration.

- L'assurance de la flotte automobile : Dès que vous avez plusieurs véhicules, un contrat unique facilite la gestion et génère des économies.

- La garantie perte d'exploitation : Elle vous verse un revenu de compensation si un sinistre d'envergure (incendie de vos locaux, par exemple) vous contraint à l'arrêt.

Les questions courantes sur les assurances des transporteurs

Quel est le prix moyen des assurances pour les transporteurs ?

Donner un prix moyen s'avère irréaliste, puisque le coût dépend de nombreux paramètres : le chiffre d'affaires, le nombre et le modèle des véhicules, la nature des biens transportés, la zone d'opération, l'historique de sinistralité (bonus-malus). Une assurance pour un transporteur de colis en VUL (Véhicule Utilitaire Léger) peut représenter quelques milliers d'euros annuels, alors qu'une flotte de poids lourds pour matières dangereuses à l'international atteindra des dizaines de milliers d'euros. L'unique approche fiable est de solliciter des devis personnalisés.

Un auto-entrepreneur transporteur doit-il souscrire les mêmes assurances ?

Oui, formellement. Les devoirs d'assurance sont attachés à la nature de l'activité de transport réglementé, et non au statut juridique de l'entreprise. Un auto-entrepreneur (ou micro-entrepreneur) qui pratique une activité de transporteur de biens ou de voyageurs est tenu de souscrire aux mêmes couvertures obligatoires (RC Circulation, RC Pro, etc.) qu'une société de plus grande taille.

Comment obtenir une attestation d'assurance rapidement ?

Dès que vous avez validé votre contrat et réglé la première cotisation, votre compagnie d'assurance doit vous remettre une attestation (ou "carte verte") pour chaque véhicule couvert. Actuellement, la majorité des assureurs vous donnent la possibilité de la télécharger depuis votre espace client en ligne ou vous l'adressent par courriel en quelques heures. Pensez à le mentionner lors de la souscription si le temps presse.

Sources et références

Legifrance.gouv.fr : Code des transports

Legifrance.gouv.fr Code des assurances

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus