Carte Métro auto-entrepreneur : comment l'obtenir ? 2026

Les charges sociales en SARL : ce qu'il faut savoir (2026)

Temps de lecture : 7 min

Résumé de l'article

- Les charges sociales d'une SARL sont versées à l'Urssaf : elles couvrent maladie, retraite, allocations familiales et CSG-CRDS, selon le statut du gérant.

- Le gérant majoritaire TNS supporte environ 45 % de cotisations : il ne cotise pas au chômage et reste redevable d'un forfait minimal même sans rémunération.

- Le gérant assimilé salarié paie environ 80 % de cotisations : sa protection sociale est plus complète, mais le coût pour la SARL est plus élevé.

- Les dividendes du gérant majoritaire sont soumis aux cotisations TNS : seule la part dépassant 10 % du capital social supporte les 45 % de cotisations.

- Swapn simplifie la gestion des charges sociales et fiscales de votre SARL : tenue comptable automatisée et expert-comptable inclus, dès 29 € HT/mois.

Créez votre SARL avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 22 juin 2026

Quelles sont les charges sociales payées à l'URSSAF par la SARL ?

La SARL, comme toute société qui verse une rémunération à son dirigeant ou emploie des salariés, doit s’acquitter de cotisations sociales auprès de l’Urssaf. Ces cotisations servent à financer la protection sociale des dirigeants et des salariés.

Les charges sociales comprennent les cotisations sociales dues par les salariés et les dirigeants. Les cotisations des salariés couvrent la Sécurité sociale, la retraite, le chômage, etc. Celles des dirigeants varient selon leur statut : gérant majoritaire ou gérant minoritaire/égalitaire.

Voici les principales contributions sociales que la SARL verse à l’Urssaf :

- l’assurance maladie-maternité ;

- les indemnités journalières ;

- la retraite de base et complémentaire ;

- les allocations familiales ;

- l’assurance vieillesse, invalidité, décès ;

- la formation professionnelle ;

- la CSG/CRDS.

Ces charges sont calculées sur les salaires bruts des salariés ou sur la rémunération du gérant. Elles sont à déclarer auprès de l’Urssaf via la DSN (Déclaration Sociale Nominative), chaque mois ou chaque trimestre selon l’option choisie.

Charges sociales et cotisations sociales : la différence

Attention : Il ne faut pas confondre charges sociales et cotisations sociales :

- Les cotisations sociales sont les prélèvements obligatoires effectués sur les salaires et les rémunérations des dirigeants. Elles financent la protection sociale (maladie, retraite, CSG-CRDS…).

- Les charges sociales incluent les cotisations sociales et d’autres contributions liées à la protection sociale des salariés, comme la formation professionnelle, la taxe d’apprentissage ou la prévoyance.

Gérant de SARL : quelles cotisations sociales selon son statut ?

Les charges sociales varient selon le statut du gérant dans la SARL : majoritaire, minoritaire ou non rémunéré. Le régime de Sécurité sociale applicable (Travailleur Non Salarié ou assimilé salarié) influence directement le montant des cotisations et sa protection sociale.

Gérant majoritaire : un régime de Travailleur Non Salarié (TNS)

Si le gérant détient plus de 50 % des parts sociales, il est considéré comme gérant majoritaire. Il relève alors du régime des Travailleurs Non Salariés (TNS) affiliés à la Sécurité sociale des Indépendants (anciennement RSI).

Le régime du TNS a plusieurs particularités :

- Des cotisations sociales moins élevées que pour un assimilé salarié, avec un taux global de 45 % auprès de la Sécurité sociale des indépendants ;

- Pas de cotisations chômage ;

- Une protection sociale limitée en cas d’accident du travail ou d’invalidité ;

- Des cotisations calculées sur le revenu professionnel ;

- Les dividendes qui dépassent 10 % du capital social, des primes d’émission et des apports en compte courant, sont soumis aux cotisations sociales au taux global de 45 %.

À noter : les cotisations sociales du gérant majoritaire restent obligatoires, même en début d’activité ou sans versement de rémunération, sur une base forfaitaire minimale.

Gérant minoritaire ou égalitaire (assimilé salarié) : règles et cotisations sociales

Un gérant de SARL est considéré comme minoritaire s’il détient moins de 50 % du capital et comme égalitaire s’il détient 50 % des parts sociales. Il relève alors du statut d’assimilé salarié, à condition de percevoir une rémunération au titre de son mandat.

Voici les caractéristiques du statut d’assimilé salarié :

- Affilié au régime général de la Sécurité sociale ;

- Des cotisations sociales proches de celles d’un salarié classique, avec un taux global d’environ 80 à 82 % de la rémunération brute ;

- Protection sociale complète et équivalente aux salariés, à l’exception de l’assurance chômage ;

- Dividendes soumis au prélèvement forfaitaire unique (PFU) de 31,4% (12,8 % d’impôt sur le revenu et 18,6% de prélèvements sociaux) ;

- Bulletin de paie obligatoire, avec application des charges sociales salariales et patronales.

Gérant non rémunéré : quelles cotisations sociales prévoir ?

Lorsqu’un gérant de SARL ne perçoit aucune rémunération, le traitement des cotisations sociales dépend de son statut.

- S’il est minoritaire ou égalitaire : il ne verse aucune cotisation, mais ne bénéficie d’aucune protection sociale (pas de couverture maladie, de droits à la retraite ou d’indemnités journalières en cas d’arrêt de travail).

- S’il est majoritaire : même en l’absence de rémunération, il reste affilié à la Sécurité sociale des indépendants et devra s’acquitter d’un forfait minimal de cotisations sociales.

Notre conseil : si vous êtes gérant non rémunéré, pensez à souscrire à une protection sociale complémentaire (mutuelle, prévoyance ou assurance privée).

Y a-t-il des cotisations minimales à régler à l'URSSAF en tant que gérant majoritaire ?

Par principe, un gérant non rémunéré ne paie pas de cotisations sociales au titre de la gérance.

Mais s’il est majoritaire, la règle change : il reste affilié à la Sécurité sociale des indépendants (SSI) et doit s’acquitter des cotisations minimales annuelles, même en l’absence de revenus. Il faut prévoir environ 1 100 € par an.

Ces cotisations forfaitaires couvrent uniquement certains risques :

- indemnités journalières en cas d’arrêt de travail ;

- retraite de base ;

- invalidité-décès.

Il est exonéré des autres cotisations (allocations familiales, retraite complémentaire, assurance maladie-maternité, CSG-CRDS), car elles sont calculées sur la base d’un revenu professionnel réel.

Quelles bases de calcul et taux appliquer sur les charges de rémunération des gérants de SARL ?

Le montant des charges sociales dues pour un gérant de SARL dépend de son statut social : gérant majoritaire (TNS) ou gérant minoritaire/égalitaire (assimilé salarié). Chaque régime suit ses propres règles de calcul, avec des taux bien distincts.

Voici un tableau récapitulatif des bases de calculs et des taux moyens appliqués :

|

Statut du gérant |

Régime social |

Base de calcul |

Taux global moyen |

|

Gérant majoritaire |

TNS (Travailleur Non Salarié) |

Revenu net imposable déclaré |

Environ 45 % |

|

Gérant minoritaire ou égalitaire |

Assimilé salarié |

Salaire net (charges salariales + patronales) |

Environ 80 à 82 % de la rémunération |

Les charges sociales patronales en SARL

En plus des cotisations sociales liées à la rémunération des gérants, la SARL doit s’acquitter des charges patronales sur les salaires de ses employés.

Ces contributions servent à financer la protection sociale des employés : assurance maladie, retraite, chômage…

En tant qu’employeur, la SARL prend en charge plusieurs catégories de cotisations :

- celles liées à la sécurité sociale des salariés (maladie, retraite, allocations familiales, accidents du travail) ;

- celles relevant de la solidarité nationale, comme la contribution au dialogue social, la contribution autonomie ou encore le fonds national d’aide au logement (FNAL) ;

- les contributions liées à la formation, à l’alternance et à la mobilité (versement transport, taxe d’apprentissage, etc.).

Certaines cotisations, comme la retraite complémentaire, l’assurance chômage ou la Sécurité sociale, sont dues à la fois par l’employeur et par le salarié. Toutes ces charges sont déclarées et versées chaque mois via la Déclaration Sociale Nominative (DSN).

Bon à savoir : la réduction générale des cotisations patronales (ex‑réduction Fillon), renommée réduction générale dégressive unique (RGDU) depuis le 1ᵉʳ janvier 2026, s’applique désormais pour les salaires inférieurs à 3 fois le SMIC brut (≈ 5 469 € brut mensuels en 2026) avec un taux maximum au niveau du SMIC et une réduction dégressive jusqu’à ce plafond.

Charges sociales et dividendes : attention aux seuils

En principe, les dividendes ne sont pas soumis aux cotisations sociales, mais uniquement aux prélèvements sociaux au taux forfaitaire de 18,6%.

Toutefois, une règle spécifique s’applique au gérant majoritaire de SARL relevant du régime TNS.

La part des dividendes qui dépassent 10 % du total du capital social, des primes d’émission et des sommes versées en compte courant est réintégrée dans l’assiette des cotisations sociales.

En résumé, la part des dividendes inférieure à 10 % du capital reste soumise aux prélèvements sociaux classiques (18,6%), tandis que la part supérieure à 10 % est soumise aux cotisations sociales TNS d’environ 45 %.

Attention : cette règle peut alourdir le coût des dividendes pour un gérant majoritaire. Pensez à l’anticiper dans le calcul de la rémunération globale.

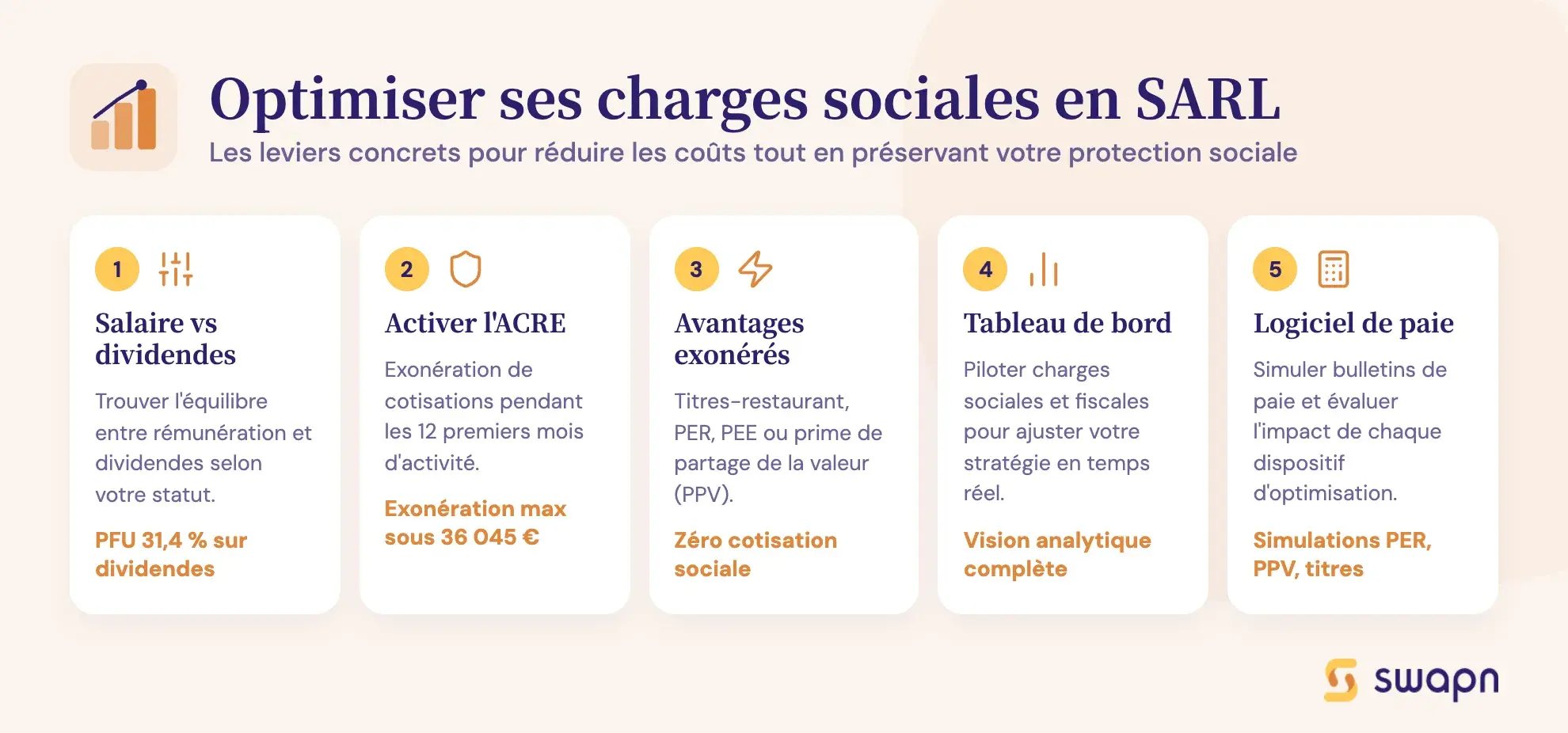

Comment optimiser ses charges sociales en SARL ?

En jouant sur certains leviers, le gérant peut réduire les coûts pour l’entreprise, tout en préservant une protection sociale suffisante. Voici quelques pistes concrètes pour payer moins de charges sociales en SARL.

Ajuster la part entre rémunération et dividendes

La première stratégie d’optimisation consiste à trouver le bon équilibre entre salaire et dividendes, en fonction du statut du gérant (TNS ou assimilé salarié).

- Le salaire garantit un minimum de protection sociale (couverture santé, indemnités journalières, validation des trimestres de retraite…). Avec une rémunération modérée, vous limitez les charges tout en conservant des droits sociaux.

- Les dividendes ne donnent droit à aucune protection sociale, mais bénéficient d’une imposition allégée (31,4 % via le PFU) et ne génèrent pas de cotisations pour la société (sauf cas du gérant majoritaire au-delà de 10 % du capital).

Il est possible de combiner les deux pour réduire le montant total des charges (notamment en SARL pour les assimilés salariés) et conserver une couverture sociale minimale.

Attention : se rémunérer uniquement via des dividendes peut sembler avantageux à court terme, mais cela détériore la protection sociale du dirigeant (notamment pour la retraite ou les arrêts maladie), et peut augmenter l’impôt sur les sociétés si la société conserve trop de bénéfices.

Nous vous conseillons de vous faire accompagner par un expert-comptable. Il pourra simuler différents scénarios et vous aider à construire une stratégie de rémunération optimisée et adaptée à la situation de votre entreprise.

Utiliser les dispositifs d’exonération comme l’ACRE

Si vous créez ou reprenez une entreprise, vous pouvez, sous conditions, bénéficier de l’ACRE (Aide à la Création ou à la Reprise d’Entreprise), qui permet de réduire les cotisations sociales pendant les 12 premiers mois d’activité.

Pour en bénéficier, les revenus annuels soumis à cotisations Urssaf doivent être :

-

Inférieurs ou égaux à 36 045 € (soit 75 % du plafond annuel de la Sécurité sociale) pour bénéficier de l’exonération maximale.

-

Lorsque les revenus se situent entre 36 045 € et 48 060 €, l’exonération devient dégressive.

Au‑delà du plafond annuel de la Sécurité sociale (PASS) fixé à 48 060 €, l’ACRE ne s’applique plus.

Selon l’endroit où est située la société et sous certaines conditions, d’autres exonérations peuvent également être accordées :

- entreprise située dans un bassin d'emploi à redynamiser (BER) ;

- entreprise située en zone de revitalisation rurale (ZRR) ou zone France ruralités revitalisations (FRR) ;

- entreprise en zone de restructuration de la défense (ZRD) ;

- entreprise en zone franche urbaine (ZFU).

Mettre en place des avantages exonérés de charges

Certaines formes de rémunération indirecte permettent de réduire le coût de la SARL tout en offrant des avantages financiers intéressants aux salariés. Ces dispositifs sont souvent exonérés de cotisations sociales et défiscalisés :

- titres-restaurant, dans la limite fixée par l’Urssaf ;

- plan d’épargne salariale ou retraite (type PER, PEE ou intéressement) ;

- prime de partage de la valeur (PPV).

Utiliser un tableau de bord comptable

Pour piloter efficacement les charges sociales d’une SARL, il est recommandé de s’appuyer sur un tableau de bord comptable. Cet outil regroupe les principales données financières de l’entreprise, dont les montants liés aux charges sociales, fiscales et d’exploitation.

Il offre au dirigeant une vision analytique de la situation et lui permet de prendre des décisions éclairées pour ajuster sa stratégie de rémunération ou ses dépenses.

En complément, un logiciel de paie permet d’approfondir l’analyse des cotisations liées aux salaires. Il offre la possibilité de simuler des bulletins de paie et d’évaluer l’impact de certains dispositifs d’optimisation, comme :

- un plan d’épargne retraite (PER) ;

- la prime de partage de la valeur (PPV) ;

- l’octroi de titres-restaurant.

Quelles sont les autres charges d'une entreprise de type SARL ?

En plus des charges sociales liées à la rémunération du gérant et des salariés, une SARL est soumise à d’autres types de charges. Elles se répartissent en deux grandes catégories : les charges fiscales et les charges d’exploitation.

Les charges fiscales de la SARL

Comme toute société, la SARL est soumise à plusieurs impôts. Le principal est l’impôt sur les sociétés (IS), calculé sur les bénéfices de l’entreprise.

Dans certains cas, la SARL peut opter pour l’impôt sur le revenu (IR) : ce sont alors les associés qui paient l’impôt à titre personnel, au prorata de leur participation au capital social. Cette option est temporaire (5 premières années de création), sauf pour les SARL de famille, qui peuvent conserver ce régime sans limites de durée.

En complément, la SARL doit s’acquitter d’autres taxes et impôts comme la TVA (taxe sur la valeur ajoutée) et la CFE (cotisation foncière des entreprises).

Les charges d’exploitation

La SARL supporte également des dépenses courantes liées à son activité. Ces charges sont déductibles du résultat comptable, et impactent directement le bénéfice imposable.

Voici quelques exemples concrets de charges d’exploitation courantes :

- Loyers : locaux professionnels ou usage partiel du domicile du gérant ;

- Assurances professionnelles : responsabilité civile, locaux, flotte automobile, etc. ;

- Frais de prestataires : expert-comptable, avocat, consultant, sous-traitants ;

- Fournitures : matériel de bureau, informatique, consommables ;

- Énergie et télécommunications : électricité, eau, gaz, téléphone, internet ;

- Abonnements logiciels : outils de facturation, CRM, logiciels métier ;

- Publicité et communication : campagnes en ligne, flyers, référencement ;

- Honoraires divers : frais bancaires, frais de paiement, commissions.

Toutes ces dépenses doivent être suivies et anticipées, car elles influencent la rentabilité de la SARL.

Bon à savoir : utiliser des indicateurs comptables comme la marge nette, le taux de marque ou le taux de marge peut aider à évaluer la performance de l’activité et optimiser les dépenses.

FAQ - Questions fréquentes sur les charges sociales en SARL

Peut-on réduire les charges sociales en SARL ?

Vous pouvez surtout agir sur le niveau de rémunération du gérant. Plus elle est élevée, plus les cotisations augmentent. Le choix du statut du gérant joue également un rôle : un gérant majoritaire (TNS) paie en moyenne moins de charges qu’un gérant assimilé salarié (minoritaire ou égalitaire).

Quelle différence avec une SAS ?

En SAS, le président est toujours assimilé salarié, même s’il détient 100 % du capital social. Il relève donc du régime général de la Sécurité sociale, ce qui implique un coût plus élevé en cotisations sociales qu’un TNS en SARL. En contrepartie, la protection sociale est plus complète.

Faut-il prendre une mutuelle pour un gérant TNS ?

Oui, c’est fortement recommandé. Le régime TNS offre une couverture moins avantageuse que le régime général, notamment en cas d’arrêt de travail ou pour la retraite. Une mutuelle santé et une prévoyance complémentaire permettent de renforcer votre protection.

Quelles sont les charges sur un salaire de 2000 € en SARL ?

Pour un salarié non-cadre rémunéré 2 000 € brut, les charges sociales s’élèvent à environ 460 € de charges salariales, soit un salaire net d’environ 1 540 € et 960 € de charges patronales à la charge de l’entreprise. Le coût total pour l’entreprise est donc d’environ 2 960 € par mois (hors exonérations), pour un salaire brut de 2 000 €.

Sources et références

Entreprendre Service Public - https://entreprendre.service-public.fr/vosdroits/F36235

Bpifrance Création - https://bpifrance-creation.fr/encyclopedie/fiscalite-lentreprise/generalites/regime-fiscal-social-dividendes

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus