Comment devenir mandataire immobilier en 2026 ?

TVA en restauration : taux par produit, ventilation et déclaration

Temps de lecture : 10 min

Résumé de l'article

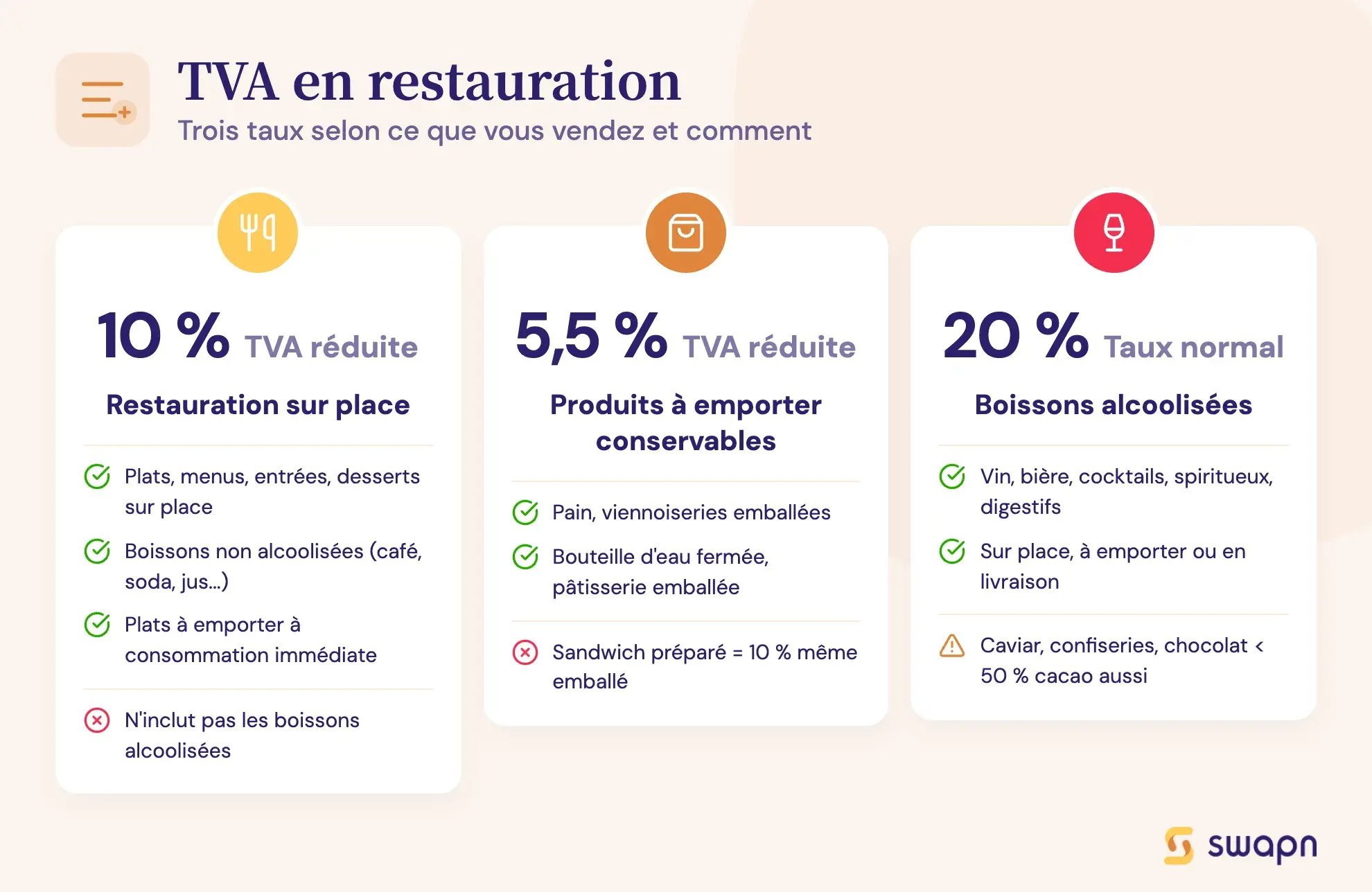

- Trois taux coexistent : 10 % pour la consommation sur place et immédiate, 5,5 % pour les produits à emporter conservables, et 20 % pour toutes les boissons alcoolisées sans exception.

- Le critère clé : ce n'est pas le lieu de consommation qui détermine le taux, mais le caractère immédiat ou différé de la consommation du produit vendu.

- Ventilation obligatoire : chaque ticket de caisse doit séparer les montants par taux de TVA, sous peine de redressement au taux de 20 % sur l'ensemble du chiffre d'affaires.

- Cas particuliers : food trucks, traiteurs et restaurants en franchise en base suivent les mêmes principes, adaptés à leur mode de service et à leur niveau de chiffre d'affaires.

- Déclaration : régime réel simplifié (1 CA12 annuelle + 2 acomptes) si le CA est inférieur à 840 000 €, régime réel normal (1 CA3 mensuelle) au-delà ou sur option.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 22 juin 2026

Quels sont les taux de TVA applicables en restauration en 2025-2026 ?

Le taux réduit de 10 % - la norme pour la restauration sur place

Le taux de 10 % s'applique à la grande majorité des ventes réalisées dans un restaurant classique. Concrètement, il couvre :

- Les plats, entrées, desserts et accompagnements consommés sur place

- Les boissons non alcoolisées servies à table, au comptoir ou en terrasse (café, thé, jus de fruit, soda, eau)

- Les formules et menus complets, pour la part hors boissons alcoolisées

Que vos clients mangent en salle, en terrasse ou debout au comptoir, le taux de 10 % s'applique dès lors qu'il y a consommation sur place. Ce taux couvre aussi les plats vendus à emporter ou livrés quand ils sont destinés à une consommation immédiate (un sandwich, une barquette de plat chaud, une salade composée). Si vous envisagez de ouvrir un restaurant, maîtriser ces distinctions dès le départ vous évitera des redressements coûteux.

Le taux réduit de 5,5 % - la vente à emporter de produits alimentaires

Le taux de 5,5 % concerne les produits alimentaires vendus dans un conditionnement qui permet leur conservation pour une consommation différée. La distinction avec le 10 % repose sur un critère simple : le client peut-il raisonnablement conserver le produit pour le consommer plus tard ?

Quelques exemples concrets :

- Une baguette de pain ou une viennoiserie emballée : 5,5 %

- Une bouteille d'eau fermée vendue à emporter : 5,5 %

- Une pâtisserie dans un emballage de conservation : 5,5 %

En revanche, un sandwich préparé sur commande, même emballé, reste à 10 %. La doctrine fiscale du BOFiP (Bulletin Officiel des Finances Publiques) considère que les sandwichs, salades composées et plats chauds sont par nature destinés à une consommation immédiate. L'emballage ne change pas le taux.

Le taux normal de 20 % - boissons alcoolisées et cas spécifiques

Le taux de 20 % frappe toutes les boissons alcoolisées sans exception : vin, bière, cocktails, spiritueux, digestifs. Ce taux s'applique quel que soit le mode de consommation, sur place, à emporter ou en livraison.

Le 20 % concerne aussi certains produits alimentaires spécifiques : le caviar, les confiseries, le chocolat contenant moins de 50 % de cacao, les margarines et graisses végétales. Ces produits restent rares dans un restaurant classique, mais un traiteur ou un commerce mixte doit les identifier. Les restaurateurs qui souhaitent ouvrir un bar à vin doivent particulièrement intégrer ce taux de 20 % dans leur modèle économique dès la conception du projet.

Tableau récapitulatif des taux de TVA par produit et mode de consommation

| Produit | Sur place | À emporter | Livraison | Précision |

|---|---|---|---|---|

| Entrée / Plat chaud | 10 % | 10 % | 10 % | Consommation immédiate, même à emporter |

| Dessert servi à l'assiette | 10 % | 10 % | 10 % | Préparé pour consommation immédiate |

| Pâtisserie emballée | 10 % | 5,5 % | 5,5 % | 5,5 % si conditionnement de conservation |

| Sandwich | 10 % | 10 % | 10 % | Toujours consommation immédiate (BOFiP) |

| Salade composée | 10 % | 10 % | 10 % | Toujours consommation immédiate |

| Pain / Viennoiserie | 10 % | 5,5 % | 5,5 % | Produit de boulangerie, consommation différée |

| Glace en cornet ou coupelle | 10 % | 10 % | 10 % | Consommation immédiate |

| Café / Thé | 10 % | 10 % | 10 % | Boisson chaude = consommation immédiate |

| Soda / Jus de fruit (verre ou gobelet) | 10 % | 10 % | 10 % | Servi pour consommation immédiate |

| Soda / Jus de fruit (bouteille fermée) | 10 % | 5,5 % | 5,5 % | Bouteille fermée = consommation différée |

| Eau en bouteille fermée | 10 % | 5,5 % | 5,5 % | Bouteille fermée = consommation différée |

| Vin | 20 % | 20 % | 20 % | Toujours 20 %, aucune exception |

| Bière | 20 % | 20 % | 20 % | Toujours 20 %, aucune exception |

| Cocktail / Spiritueux | 20 % | 20 % | 20 % | Toujours 20 %, aucune exception |

Bon à savoir : sur place, tout est à 10 % (sauf l'alcool à 20 %). La distinction 5,5 % / 10 % ne joue que pour la vente à emporter et la livraison, selon que le produit permet une consommation différée ou non.

Sur place, à emporter, livraison - comment distinguer le bon taux de TVA ?

Consommation sur place - quand le taux de 10 % s'applique

Le critère déterminant est la mise à disposition d'un moyen de consommation sur place. Dès que votre établissement met à disposition des tables, chaises, tabourets, comptoirs ou tout autre mobilier permettant de s'installer pour manger, la consommation est considérée « sur place ».

Cela inclut :

- La salle de restaurant

- La terrasse, même non couverte

- Le comptoir avec tabourets

- Un espace de restauration partagé (food court, aire de restauration d'un centre commercial)

Le taux de 10 % s'applique alors à l'ensemble des produits alimentaires et boissons non alcoolisées. Les boissons alcoolisées restent à 20 %. Cette logique vaut aussi pour les établissements qui souhaitent ouvrir un café ou un coffee shop avec une offre de restauration légère.

Vente à emporter - quand passer à 5,5 %

La vente à emporter ne donne pas automatiquement droit au taux de 5,5 %. Tout dépend de la nature du produit et de son conditionnement.

Règle posée par le BOFiP : un produit vendu à emporter est à 10 % s'il est destiné à une consommation immédiate. Il passe à 5,5 % uniquement s'il peut être conservé pour une consommation différée.

En pratique, voici comment distinguer les deux :

- Un plat chaud en barquette, un sandwich, une salade composée, un café en gobelet : 10 % (consommation immédiate, le produit ne se conserve pas)

- Une baguette, un gâteau dans un emballage, une bouteille d'eau fermée, un pack de jus de fruit : 5,5 % (le client peut le consommer plus tard)

L'erreur la plus courante est d'appliquer 5,5 % à un plat chaud vendu à emporter. Un plat chaud est par définition préparé pour être mangé tout de suite : il reste à 10 %. Les porteurs de projet qui veulent ouvrir un snack doivent intégrer cette règle dès le paramétrage de leur logiciel de caisse.

Livraison à domicile - quel taux appliquer ?

La livraison suit la même logique que la vente à emporter. Un plat préparé pour une consommation immédiate et livré à domicile est taxé à 10 %. Le fait que la livraison soit assurée par le restaurant, un salarié ou une plateforme tierce ne change rien au taux applicable.

Point à retenir sur les frais de livraison : ils suivent le taux de TVA du produit livré. Si vous livrez un repas à 10 %, les frais de livraison sont aussi à 10 %. Si la commande contient des produits soumis à des taux différents, les frais de livraison sont ventilés au prorata du prix de chaque produit. Ce principe s'applique également aux dark kitchens, dont le modèle repose intégralement sur la livraison.

Cas pratique - un même produit, trois taux possibles

Prenons trois produits courants et voyons comment le taux varie selon le mode de consommation :

| Produit | Sur place | À emporter | Livré |

|---|---|---|---|

| Bouteille d'eau minérale (fermée) | 10 % | 5,5 % | 5,5 % |

| Verre de vin rouge | 20 % | 20 % | 20 % |

| Plat du jour (chaud) | 10 % | 10 % | 10 % |

La bouteille d'eau est le seul des trois dont le taux change : 10 % sur place (service de restauration), 5,5 % à emporter ou en livraison (produit alimentaire conservable). Le vin reste à 20 % partout. Le plat chaud reste à 10 % partout, car il est toujours destiné à une consommation immédiate.

Comment ventiler la TVA sur un ticket de caisse ou une facture ?

L'obligation de ventilation par taux de TVA

Chaque ticket de caisse ou facture émis par un restaurant doit faire apparaître séparément les montants HT et la TVA pour chaque taux applicable. Si un repas comprend des produits à 10 % et une boisson alcoolisée à 20 %, les deux taux doivent être distingués sur le ticket.

Cette obligation est renforcée par la loi anti-fraude TVA : depuis le 1er janvier 2018, tout restaurant doit utiliser un logiciel de caisse certifié NF525. Ce logiciel gère automatiquement la ventilation si les produits sont correctement paramétrés.

Le risque en cas de non-ventilation est concret : lors d'un contrôle fiscal, l'administration peut appliquer le taux le plus élevé (20 %) sur l'ensemble du chiffre d'affaires. Sur un restaurant réalisant 300 000 € de CA annuel, passer de 10 % à 20 % de TVA collectée coûterait environ 27 000 € de redressement.

Exemple concret de ticket ventilé pour un repas complet

Prenons un repas sur place composé de :

- 1 entrée : 8,00 €

- 1 plat : 16,00 €

- 1 dessert : 7,00 €

- 1 café : 2,50 €

- 1 verre de vin : 6,00 €

Voici le ticket ventilé :

| Élément | TTC | Taux | HT | TVA |

|---|---|---|---|---|

| Entrée + Plat + Dessert + Café | 33,50 € | 10 % | 30,45 € | 3,05 € |

| Verre de vin | 6,00 € | 20 % | 5,00 € | 1,00 € |

| Total | 39,50 € | 35,45 € | 4,05 € |

Le ticket fait apparaître deux lignes de TVA distinctes. Le logiciel de caisse certifié NF525 génère cette ventilation automatiquement, à condition que chaque article soit associé au bon taux dans le paramétrage.

Comment ventiler une formule ou un menu tout compris ?

Quand un menu à prix fixe regroupe des produits soumis à des taux différents, la ventilation se fait au prorata du prix de vente unitaire de chaque composant.

Cas 1 - Formule à 18,50 € avec boisson non alcoolisée

Prix à la carte : plat 14 €, dessert 7 €, soda 3,50 €. Total à la carte : 24,50 €.

Tous les éléments sont à 10 %. Pas besoin de ventilation complexe :

- HT : 18,50 / 1,10 = 16,82 €

- TVA 10 % : 1,68 €

Cas 2 - Même formule à 18,50 € avec un verre de vin

Prix à la carte : plat 14 €, dessert 7 €, vin 6 €. Total à la carte : 27 €.

Calcul au prorata :

- Part nourriture (10 %) : (14 + 7) / 27 × 18,50 = 14,39 € TTC → HT = 13,08 €, TVA = 1,31 €

- Part vin (20 %) : 6 / 27 × 18,50 = 4,11 € TTC → HT = 3,43 €, TVA = 0,68 €

- Total : 18,50 € TTC, dont 1,99 € de TVA (1,31 € à 10 % + 0,68 € à 20 %)

Le ticket de caisse doit afficher ces deux lignes de TVA séparément, même pour un menu à prix unique. Cette mécanique de ventilation s'applique de la même façon si vous gérez une crêperie ou tout autre établissement proposant des formules à prix fixe.

Quels sont les cas particuliers de TVA en restauration ?

Food truck et restauration ambulante

Un food truck applique les mêmes règles qu'un restaurant classique. Si les plats sont préparés pour une consommation immédiate (barquettes, plats chauds, sandwichs), le taux est de 10 %, que le client mange sur place ou emporte son repas.

Si le food truck installe des tables et des chaises, la consommation sur ces équipements est « sur place » à 10 %. Les produits vendus sans mise à disposition de mobilier suivent la règle habituelle : 10 % pour la consommation immédiate, 5,5 % pour les produits conservables (bouteille d'eau, pâtisserie emballée). Tous les aspects pratiques de la création d'un food truck, y compris la gestion de la TVA, méritent d'être anticipés avant le lancement.

Traiteur et prestations événementielles

La TVA d'un traiteur dépend de la nature de sa prestation :

- Prestation complète (service à table, personnel, vaisselle, mise en place) : 10 %. C'est une prestation de restauration au sens fiscal, même si elle a lieu chez le client.

- Simple vente de plats préparés sans service ni personnel : 5,5 % si les plats permettent une consommation différée, 10 % s'ils sont destinés à une consommation immédiate.

Le critère distinctif est la mise à disposition de personnel ou de matériel. Un buffet livré avec du personnel de service relève du 10 %. Le même buffet simplement déposé chez le client sans aucun service relève du 5,5 % ou du 10 % selon les produits. Cette distinction est particulièrement importante pour les porteurs de projet qui souhaitent créer une agence événementielle intégrant une activité traiteur.

Franchise en base de TVA - les restaurants concernés

Un restaurant peut bénéficier de la franchise en base de TVA si son chiffre d'affaires ne dépasse pas 91 900 € pour les ventes de marchandises ou 36 800 € pour les prestations de services (seuils 2025-2026).

En franchise, le restaurant ne facture pas de TVA à ses clients. La mention « TVA non applicable, article 293 B du CGI » remplace les taux sur les tickets. La contrepartie : aucune TVA déductible sur les achats (matières premières, équipements, travaux).

En pratique, la plupart des restaurants dépassent le seuil de 91 900 € assez rapidement. La franchise en base a un intérêt limité en restauration, car les achats de matières premières génèrent une TVA déductible significative à laquelle il faudrait renoncer. Pour les micro-entrepreneurs qui débutent dans la restauration, il est utile de comprendre comment fonctionne la TVA en micro-entreprise avant de choisir son régime.

Boissons - le point de vigilance numéro 1

Les boissons sont la première source d'erreurs de TVA en restauration. Récapitulatif :

- Boissons non alcoolisées servies sur place (verre, tasse, gobelet) : 10 %

- Boissons non alcoolisées à emporter en bouteille fermée : 5,5 %

- Boissons non alcoolisées à emporter en gobelet (consommation immédiate) : 10 %

- Boissons alcoolisées : 20 %, toujours, quel que soit le mode de consommation

- Eau du robinet servie gratuitement : pas de TVA (pas de transaction)

La distinction entre un soda servi en gobelet (10 %) et une canette fermée vendue à emporter (5,5 %) peut sembler subtile, mais elle fait régulièrement l'objet de redressements lors des contrôles fiscaux. Les établissements qui ouvrent un bar avec une activité de restauration doivent paramétrer ces deux circuits dès l'ouverture.

Comment déclarer et payer la TVA quand on a un restaurant ?

Régime réel normal ou régime réel simplifié - lequel choisir ?

Le régime de TVA dépend du chiffre d'affaires de votre restaurant et, dans certains cas, de votre choix.

| Critère | Régime réel simplifié | Régime réel normal |

|---|---|---|

| Seuil de CA (ventes) | Inférieur à 840 000 € | Supérieur à 840 000 € ou sur option |

| Fréquence de déclaration | 1 déclaration annuelle | 1 déclaration mensuelle |

| Formulaire | CA12 | CA3 |

| Acomptes | 2 acomptes semestriels (juillet et décembre) | Aucun, paiement mensuel avec la déclaration |

| Avantage principal | Moins de formalités, 1 seule déclaration par an | Récupération rapide de TVA déductible, suivi fin de trésorerie |

| Inconvénient principal | Décalage de trésorerie si TVA déductible importante | Charge administrative mensuelle |

Un restaurant qui réalise des investissements lourds (travaux, équipements de cuisine) a souvent intérêt à opter pour le régime réel normal : la TVA déductible est récupérée chaque mois au lieu d'attendre la déclaration annuelle. Pour choisir le meilleur logiciel de comptabilité adapté à votre régime de TVA, plusieurs critères sont à évaluer selon la taille de votre établissement.

Swapn intègre la déclaration de TVA directement dans son app comptable dès 29 € HT/mois, avec un support disponible 24/7 pour ne manquer aucune échéance.

La TVA déductible - ce que vous pouvez récupérer

La TVA payée sur vos achats professionnels vient en déduction de la TVA collectée auprès de vos clients. Le solde (TVA collectée moins TVA déductible) est le montant que vous reversez à l'État.

Vous pouvez récupérer la TVA sur :

- Les achats de matières premières (nourriture, boissons, ingrédients)

- Les équipements de cuisine et le mobilier de salle

- Les travaux d'aménagement et de rénovation

- Les fournitures (emballages, produits d'entretien, consommables)

- Les honoraires professionnels (comptable, avocat)

Exceptions : la TVA sur les cadeaux clients au-delà de 73 € TTC par an et par bénéficiaire n'est pas déductible. Les véhicules de tourisme sont aussi exclus du droit à déduction. Conservez toutes vos factures d'achat : elles doivent mentionner la TVA et être établies au nom de votre entreprise. Pour aller plus loin sur les charges récupérables, le guide sur les frais déductibles détaille les règles applicables à l'ensemble des dépenses professionnelles.

Les 5 erreurs fréquentes de TVA en restauration

-

Appliquer 5,5 % sur un plat chaud à emporter. Un plat chaud est destiné à une consommation immédiate : le taux est de 10 %, même en vente à emporter ou en livraison.

-

Oublier de séparer les boissons alcoolisées sur le ticket. Le vin, la bière et les cocktails sont à 20 %. Si le ticket ne ventile pas, le contrôleur peut appliquer 20 % sur tout le repas.

-

Ne pas distinguer sur place et emporter quand les deux coexistent. Un restaurant avec une vitrine de vente à emporter doit paramétrer deux circuits dans son logiciel de caisse pour appliquer les bons taux.

-

Oublier la TVA sur les pourboires intégrés au prix. Si un service est inclus dans le prix affiché, il fait partie de la base taxable. Seuls les pourboires laissés volontairement par le client et reversés intégralement au personnel échappent à la TVA.

-

Utiliser un logiciel de caisse non certifié NF525. Depuis 2018, tout logiciel de caisse doit être certifié. L'absence de certification expose à une amende de 7 500 € par logiciel non conforme.

Un outil comptable adapté évite ces erreurs de ventilation. Swapn permet de gérer sa comptabilité en autonomie avec TVA déclarée en 3 clics et bilan attesté par un expert-comptable inscrit à l'Ordre.

Les questions fréquentes sur la TVA en restauration

Quel taux de TVA appliquer pour un plat chaud vendu à emporter ?

Un plat chaud destiné à une consommation immédiate est soumis au taux de 10 %, même vendu à emporter. Le critère déterminant est le caractère immédiat de la consommation, pas le lieu. Seuls les produits permettant une conservation (consommation différée) bénéficient du 5,5 %.

La TVA sur les boissons alcoolisées est-elle toujours à 20 % dans un restaurant ?

Oui. Les boissons alcoolisées (vin, bière, cocktails, spiritueux) sont systématiquement à 20 %, que la consommation ait lieu sur place, à emporter ou en livraison. Aucune exception n'existe pour la restauration. Cette règle s'applique aussi bien dans un restaurant traditionnel que dans un bar à thème.

Comment ventiler la TVA sur un menu incluant une boisson alcoolisée ?

Vous répartissez le prix du menu entre la part à 10 % (nourriture, boissons non alcoolisées) et la part à 20 % (boisson alcoolisée). La ventilation se fait au prorata du prix de vente unitaire de chaque composant. Le ticket doit afficher les deux montants de TVA séparément.

Un food truck doit-il appliquer le taux de 10 % ou de 5,5 % ?

Si le food truck vend des plats préparés pour une consommation immédiate (barquettes, plats chauds), le taux est de 10 %. Le 5,5 % ne s'applique qu'aux produits alimentaires permettant une consommation différée, comme une bouteille d'eau fermée ou une pâtisserie emballée.

Est-ce qu'un restaurant en micro-entreprise doit facturer la TVA ?

Si le restaurant bénéficie de la franchise en base de TVA (CA inférieur à 91 900 €), il ne facture pas la TVA. En contrepartie, il ne récupère pas la TVA sur ses achats. La plupart des restaurants dépassent ce seuil rapidement, ce qui rend la franchise peu adaptée à ce secteur. Pour comprendre les plafonds de la micro-entreprise et leurs implications fiscales, il est utile de les consulter avant de choisir son statut.

Quelle TVA appliquer sur les frais de livraison facturés par le restaurant ?

Les frais de livraison suivent le taux du produit livré. Si vous livrez un repas à 10 %, les frais de livraison sont à 10 %. Si la commande contient des produits à taux différents, les frais de livraison sont ventilés au prorata du prix de chaque produit.

Puis-je récupérer la TVA sur les achats de nourriture et d'équipement pour mon restaurant ?

Oui. La TVA sur vos achats professionnels (matières premières, équipements, mobilier, travaux) est déductible de la TVA collectée. Conservez toutes vos factures d'achat conformes. Les exceptions concernent les cadeaux clients au-delà de 73 € TTC par an et par bénéficiaire, et les véhicules de tourisme. La TVA récupérable sur le carburant obéit à des règles spécifiques selon le type de véhicule utilisé.

Quelle est la différence entre TVA à 5,5 % et TVA à 10 % pour la vente à emporter ?

Le 5,5 % s'applique aux produits alimentaires vendus à emporter et destinés à une consommation différée (baguette, pâtisserie emballée, bouteille fermée). Le 10 % s'applique aux produits préparés pour une consommation immédiate (sandwich, plat chaud, salade composée). Le critère est la nature du produit et son conditionnement.

Combien de fois par an un restaurant doit-il déclarer sa TVA ?

En régime réel simplifié (CA inférieur à 840 000 €), vous déposez une déclaration annuelle (CA12) et versez 2 acomptes semestriels. En régime réel normal, vous déposez une déclaration mensuelle (CA3). Le régime réel normal est obligatoire au-delà du seuil, ou accessible sur option en dessous. Les obligations sanitaires en restauration s'ajoutent à ces obligations fiscales dans la gestion quotidienne de l'établissement.

L'eau du robinet servie gratuitement est-elle soumise à la TVA ?

Non. L'eau du robinet servie gratuitement, ce qui est une obligation légale en restauration, n'est pas soumise à la TVA puisqu'il n'y a pas de transaction. L'eau en bouteille ou en carafe facturée est en revanche soumise au taux de 10 % sur place et 5,5 % à emporter.

Sources et Références

Service-Public : Taux de TVA sur les produits alimentaires et les boissons

BOFiP : TVA - Prestations de services - Ventes à consommer sur place, restauration collective

BOFiP : Tableau récapitulatif des taux applicables pour les ventes à emporter ou à livrer

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus