Les niches fiscales : dispositifs de réduction et crédit d'impôt

Flat tax en France : taux 2026, calcul et barème progressif

Temps de lecture : 10 min

Résumé de l'article

- Taux 2026 : la flat tax passe de 30 % à 31,4 % pour la plupart des revenus du capital, à cause de la hausse des prélèvements sociaux de 17,2 % à 18,6 %

- Composition : 12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux, prélevés automatiquement sur vos dividendes, intérêts et plus-values

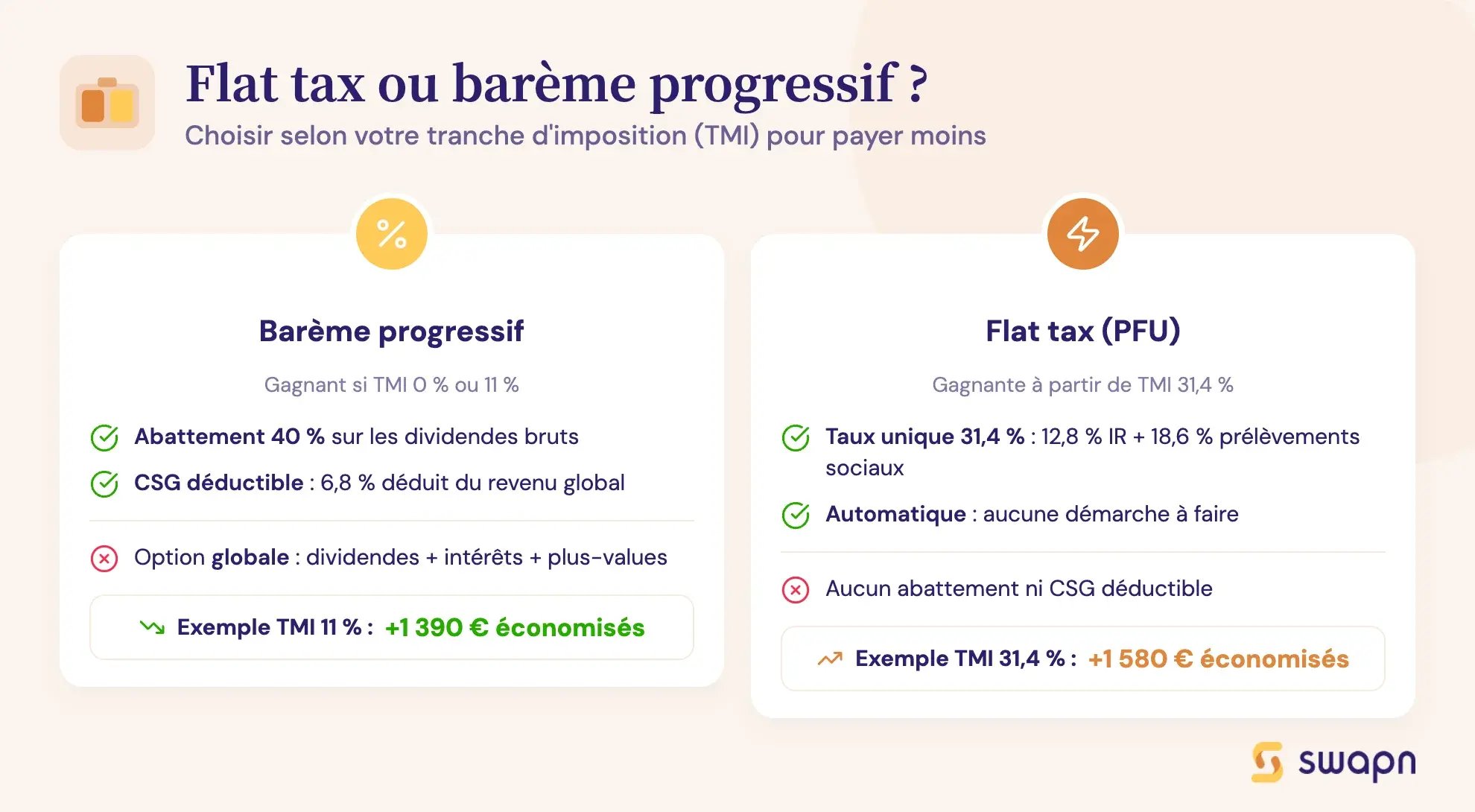

- PFU ou barème ? Si votre tranche d'imposition est à 0 % ou 11 %, le barème progressif est plus avantageux grâce à l'abattement de 40 % sur les dividendes. À partir de 30 %, la flat tax l'emporte

- SASU vs EURL : en SASU, 100 % des dividendes sont soumis à la flat tax. En EURL, la part au-dessus de 10 % du capital supporte des cotisations TNS (~45 %), bien plus lourdes

- Nouveauté 2026 : l'option pour le barème progressif (case 2OP) n'est plus irrévocable, vous pouvez changer de choix chaque année

Créez votre entreprise avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 25 juin 2026

Qu'est-ce que la flat tax (PFU) et quel est son taux en 2026 ?

Définition et principe du prélèvement forfaitaire unique

Le prélèvement forfaitaire unique (PFU), couramment appelé flat tax, est un impôt à taux fixe qui s'applique aux revenus de l'épargne et du capital. Il a été créé par la loi de finances pour 2018.

Son principe est simple : vos dividendes, intérêts et plus-values mobilières sont taxés au même taux, sans tenir compte de votre tranche d'imposition ni de votre revenu fiscal de référence. Un dirigeant qui perçoit 10 000 € de dividendes paie le même pourcentage qu'un épargnant qui touche 500 € d'intérêts sur un livret bancaire.

Avant 2018, ces revenus étaient soumis au barème progressif de l'impôt sur le revenu, avec un système d'abattements. La flat tax a remplacé ce mécanisme par un taux unique, plus lisible. Les revenus immobiliers (loyers, plus-values immobilières) ne sont pas concernés par le PFU.

Composition du taux de la flat tax en 2026

Le PFU se décompose en deux parts : l'impôt sur le revenu (IR) et les prélèvements sociaux (PS). Le taux d'IR reste fixé à 12,8 %. Le taux des prélèvements sociaux, lui, varie selon la nature du revenu et la date de perception.

Pour les dividendes encaissés en 2025 (déclarés au printemps 2026), le taux global reste à 30 % (12,8 % d'IR + 17,2 % de PS). Pour les revenus du capital perçus à compter du 1er janvier 2026, le taux global passe à 31,4 %. La loi de finances 2026 est à l'origine de cette modification du taux des prélèvements sociaux.

| Composante | Taux jusqu'en 2025 | Taux à compter de 2026 |

|---|---|---|

| Impôt sur le revenu | 12,8 % | 12,8 % |

| CSG | 9,2 % | 10,6 % |

| CRDS | 0,5 % | 0,5 % |

| Prélèvement de solidarité | 7,5 % | 7,5 % |

| Total PFU | 30 % | 31,4 % |

Ce qui change en 2026 : la hausse des prélèvements sociaux

La loi de finances 2026 a relevé le taux de la CSG de 9,2 % à 10,6 % sur les revenus du capital. Combinée à la CRDS (0,5 %) et au prélèvement de solidarité (7,5 %), la part « prélèvements sociaux » passe de 17,2 % à 18,6 %.

Tous les revenus du capital ne sont pas touchés de la même façon. Certains produits d'épargne conservent l'ancien taux de 17,2 % : c'est le cas des gains d'assurance-vie, des intérêts de CEL et de PEL ouverts avant une certaine date. Pour les dividendes, intérêts bancaires classiques et plus-values mobilières perçus à partir de 2026, le taux de 18,6 % s'applique.

En pratique, sur 10 000 € de dividendes perçus en 2026, la flat tax prélève 3 140 € (au lieu de 3 000 € auparavant), soit 140 € de plus.

Quels revenus sont soumis à la flat tax ?

Les dividendes et revenus distribués

Les dividendes versés par les sociétés soumises à l'impôt sur les sociétés (IS) sont soumis au PFU. Cela concerne directement les dirigeants de SASU, SAS, EURL et SARL qui se versent une partie des bénéfices sous forme de dividendes.

En SASU et SAS, la totalité des dividendes est soumise à la flat tax. Le président associé unique d'une SASU qui se verse 25 000 € de dividendes paie 31,4 % sur l'ensemble, soit 7 850 €. Pour comprendre l'ensemble des mécanismes liés aux dividendes en SASU, il convient d'examiner aussi les règles de distribution et les conditions d'approbation des comptes.

En EURL et SARL, la situation diffère. La fraction des dividendes qui dépasse 10 % du capital social (augmenté des primes d'émission et des apports en compte courant d'associé) est soumise aux cotisations sociales TNS (travailleur non salarié), et non au PFU. Avec un capital de 1 000 €, seuls 100 € de dividendes relèvent de la flat tax. Le reste supporte des cotisations d'environ 45 %.

Les intérêts et produits de placement à revenu fixe

Les intérêts de livrets bancaires non réglementés, de comptes à terme et d'obligations sont soumis au PFU. Si votre compte épargne bancaire vous rapporte 800 € d'intérêts en 2026, vous payez 251,20 € de flat tax (800 × 31,4 %).

Les livrets réglementés sont exonérés d'impôt et de prélèvements sociaux : Livret A, LDDS (Livret de Développement Durable et Solidaire) et LEP (Livret d'Épargne Populaire). Leurs intérêts ne sont pas concernés par la flat tax.

Les plus-values de cession de valeurs mobilières

La vente d'actions, de parts sociales ou de parts d'OPCVM (fonds d'investissement) génère des plus-values mobilières soumises au PFU. Le taux de 31,4 % s'applique sur le gain net (prix de vente moins prix d'achat).

Un dirigeant qui cède les parts de sa société réalise une plus-value soumise à la flat tax, sauf option pour le barème progressif. La cession d'actions en SASU suit des règles spécifiques en matière de conditions, d'étapes et de fiscalité applicable au gain réalisé.

L'assurance-vie : un régime spécifique

Le PFU s'applique aux gains (intérêts et plus-values) issus des versements effectués sur un contrat d'assurance-vie depuis le 27 septembre 2017. Les contrats de plus de 8 ans bénéficient d'un taux réduit : 7,5 % d'IR (au lieu de 12,8 %) pour les primes versées n'excédant pas 150 000 €, avec un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple.

Le PEA (Plan d'Épargne en Actions) suit une logique proche : après 5 ans de détention, les gains sont exonérés d'IR et ne supportent que les prélèvements sociaux (18,6 % en 2026).

Flat tax ou barème progressif : comment choisir ?

Comment fonctionne l'option pour le barème progressif ?

La flat tax s'applique automatiquement à tous vos revenus du capital. Vous n'avez rien à faire pour en bénéficier. Mais vous pouvez choisir d'être imposé au barème progressif de l'impôt sur le revenu en cochant la case 2OP sur votre déclaration 2042.

Cette option est globale : elle s'applique à l'ensemble de vos revenus et gains mobiliers (dividendes, intérêts, plus-values). Vous ne pouvez pas appliquer le barème à vos dividendes et la flat tax à vos intérêts. Pour approfondir ce choix, l'article dédié à la flat tax ou barème progressif détaille les critères de décision selon votre profil fiscal.

Nouveauté 2026 : le caractère irrévocable de cette option a été supprimé. Vous pouvez désormais cocher la case 2OP une année, puis revenir à la flat tax l'année suivante si votre situation change. Cette souplesse facilite l'arbitrage d'une année sur l'autre.

Les avantages du barème progressif : abattement de 40 % et CSG déductible

Opter pour le barème progressif donne accès à plusieurs avantages fiscaux absents avec la flat tax :

- Abattement de 40 % sur les dividendes : seuls 60 % du montant brut sont soumis à l'IR

- CSG déductible : 6,8 % du montant brut des revenus du capital est déduit de votre revenu global imposable

- Déduction des frais et charges liés à l'acquisition des revenus

- Imputation des déficits de revenus de capitaux mobiliers (RCM) des années antérieures

Avec la flat tax, aucun de ces avantages ne s'applique. Le taux de 12,8 % frappe le montant brut, sans abattement.

Cas pratique : flat tax vs barème pour 20 000 € de dividendes

Profil : dirigeant de SASU, célibataire, salaire annuel de 18 000 €, TMI (tranche marginale d'imposition) de 11 %. Dividendes perçus en 2026 : 20 000 €.

Option flat tax (PFU) :

- IR : 20 000 × 12,8 % = 2 560 €

- PS : 20 000 × 18,6 % = 3 720 €

- Total : 6 280 €, soit un net de 13 720 €

Option barème progressif :

- Abattement 40 % : 20 000 × 40 % = 8 000 €

- Base imposable : 12 000 €

- IR à 11 % : 12 000 × 11 % = 1 320 €

- Économie CSG déductible : 20 000 × 6,8 % = 1 360 € → gain d'IR : 1 360 × 11 % = 150 €

- IR net : 1 320 - 150 = 1 170 €

- PS : 3 720 €

- Total : 4 890 €, soit un net de 15 110 €

| Flat tax (PFU) | Barème progressif | |

|---|---|---|

| IR | 2 560 € | 1 170 € |

| PS | 3 720 € | 3 720 € |

| Total prélevé | 6 280 € | 4 890 € |

| Net en poche | 13 720 € | 15 110 € |

Résultat : le barème progressif fait économiser 1 390 € à ce dirigeant. À TMI 11 %, le barème est nettement plus avantageux.

Cas pratique : flat tax vs barème pour 50 000 € de dividendes

Profil : dirigeant de SASU, célibataire, salaire annuel de 40 000 €, TMI 30 %. Dividendes perçus en 2026 : 50 000 €.

Option flat tax (PFU) :

- IR : 50 000 × 12,8 % = 6 400 €

- PS : 50 000 × 18,6 % = 9 300 €

- Total : 15 700 €, soit un net de 34 300 €

Option barème progressif :

- Abattement 40 % : 20 000 €

- Base imposable : 30 000 €

- IR à 30 % : 30 000 × 30 % = 9 000 €

- Économie CSG déductible : 50 000 × 6,8 % = 3 400 € → gain d'IR : 3 400 × 30 % = 1 020 €

- IR net : 9 000 - 1 020 = 7 980 €

- PS : 9 300 €

- Total : 17 280 €, soit un net de 32 720 €

| Flat tax (PFU) | Barème progressif | |

|---|---|---|

| IR | 6 400 € | 7 980 € |

| PS | 9 300 € | 9 300 € |

| Total prélevé | 15 700 € | 17 280 € |

| Net en poche | 34 300 € | 32 720 € |

Résultat : la flat tax fait économiser 1 580 €. Dès la TMI 30 %, le PFU devient plus avantageux sur les dividendes.

Le seuil de bascule : à partir de quelle TMI la flat tax est-elle plus avantageuse ?

| TMI | Dividendes | Intérêts | Plus-values (titres acquis après 2018) |

|---|---|---|---|

| 0 % | Barème | Barème | Barème |

| 11 % | Barème | Barème | Barème |

| 30 % | Flat tax | Flat tax | Flat tax |

| 41 % | Flat tax | Flat tax | Flat tax |

| 45 % | Flat tax | Flat tax | Flat tax |

Règle rapide : si votre TMI est de 0 % ou 11 %, cochez la case 2OP pour opter pour le barème progressif. À partir de 30 %, la flat tax est presque toujours gagnante. Pour les intérêts, le barème ne l'emporte qu'à 11 % ou moins, car il n'y a pas d'abattement de 40 % sur les intérêts.

Flat tax et dividendes du dirigeant : le cas SASU vs EURL

Dividendes en SASU/SAS : flat tax intégrale

En SASU ou SAS, 100 % des dividendes versés au dirigeant-associé sont soumis au PFU. Le président associé unique ne paie aucune cotisation sociale sur ses dividendes, uniquement l'IR à 12,8 % et les prélèvements sociaux à 18,6 %.

Pour 30 000 € de dividendes bruts perçus en 2026 :

- IR : 30 000 × 12,8 % = 3 840 €

- PS : 30 000 × 18,6 % = 5 580 €

- Net en poche : 20 580 €

Contrepartie : ces prélèvements sociaux ne génèrent aucun droit à la retraite ni à la couverture maladie. Le dirigeant de SASU doit se rémunérer par ailleurs (salaire ou assimilé) pour acquérir une protection sociale. La question de la rémunération en SASU : salaire ou dividende mérite donc une analyse approfondie selon votre situation personnelle.

Swapn accompagne gratuitement les créateurs d'entreprise dans le choix de leur forme juridique, avec un conseiller dédié..

Dividendes en EURL/SARL : la règle des 10 % du capital

En EURL ou SARL, seule la fraction des dividendes inférieure ou égale à 10 % du capital social (augmenté des primes d'émission et des apports en compte courant d'associé) est soumise au PFU.

La fraction qui dépasse ce seuil est soumise aux cotisations sociales TNS, avec un taux global d'environ 45 %. Ces cotisations ouvrent des droits à la retraite et à l'assurance maladie. Les dividendes en EURL obéissent donc à une logique fiscale très différente de celle applicable en SASU.

Avec un capital de 1 000 € et 30 000 € de dividendes :

- Fraction PFU (10 % de 1 000 € = 100 €) : 100 × 31,4 % = 31 €

- Fraction TNS (29 900 €) : 29 900 × 45 % ≈ 13 455 €

- Net en poche : environ 16 514 €

L'impact est considérable. Avec un capital faible, la quasi-totalité des dividendes subit les cotisations TNS, bien plus lourdes que la flat tax. Le capital social d'une EURL est donc un paramètre stratégique à ne pas négliger lors de la création.

Tableau comparatif : imposition des dividendes SASU vs EURL

| Critère | SASU (flat tax) | EURL - capital 1 000 € | EURL - capital 20 000 € |

|---|---|---|---|

| Dividendes bruts | 30 000 € | 30 000 € | 30 000 € |

| Fraction soumise au PFU | 30 000 € | 100 € | 2 000 € |

| Fraction soumise aux cotisations TNS | 0 € | 29 900 € | 28 000 € |

| IR (12,8 %) | 3 840 € | 13 € | 256 € |

| PS ou cotisations | 5 580 € (PS 18,6 %) | 13 474 € (TNS ~45 %) | 12 637 € (TNS ~45 %) |

| Total prélèvements | 9 420 € | 13 487 € | 12 893 € |

| Net en poche | 20 580 € | 16 513 € | 17 107 € |

| Couverture sociale acquise | Non | Oui (retraite, maladie) | Oui (retraite, maladie) |

Le choix entre SASU ou EURL a un impact direct sur l'imposition de vos dividendes. L'application Swapn automatise le suivi de vos dividendes et revenus du capital dès 29 € HT/mois, avec une comptabilité tenue et un bilan attesté par un expert-comptable.

Comment déclarer ses revenus soumis à la flat tax ?

L'acompte de 12,8 % prélevé à la source

Lorsque vous percevez des dividendes ou des intérêts, votre banque ou votre société prélève un acompte de 12,8 % au titre de l'IR, appelé prélèvement forfaitaire non libératoire. Les prélèvements sociaux (18,6 %) sont aussi retenus à la source.

Cet acompte n'est pas l'impôt définitif. C'est une avance sur votre impôt sur le revenu. L'imposition définitive est calculée lors de votre déclaration annuelle de revenus. Si l'acompte versé dépasse l'impôt dû, l'excédent vous est remboursé. Les obligations comptables en SASU incluent notamment la bonne tenue des registres de distribution de dividendes, indispensable pour justifier les montants déclarés.

La dispense d'acompte : conditions et démarche

Vous pouvez être dispensé de l'acompte de 12,8 % si votre revenu fiscal de référence (RFR) de l'avant-dernière année est inférieur à certains seuils :

- Pour les dividendes : RFR inférieur à 50 000 € (personne seule) ou 75 000 € (couple soumis à imposition commune)

- Pour les intérêts : RFR inférieur à 25 000 € (personne seule) ou 50 000 € (couple)

La demande se fait par attestation sur l'honneur adressée à votre établissement financier avant le 30 novembre de l'année précédant le versement. La dispense ne concerne que l'acompte d'IR de 12,8 %. Les prélèvements sociaux restent prélevés à la source.

Les cases à remplir sur la déclaration 2042

Lors de votre déclaration de revenus, vérifiez les montants pré-remplis dans les cases suivantes :

- Case 2DC : montant brut des dividendes perçus

- Case 2TR : montant brut des intérêts et autres revenus de placement

- Case 2CG : revenus déjà soumis aux prélèvements sociaux

- Case 2CK : montant de l'acompte de 12,8 % déjà versé (crédit d'impôt)

- Case 2OP : à cocher si vous optez pour le barème progressif au lieu de la flat tax

Vérifiez systématiquement les montants pré-remplis. Des erreurs sont possibles, notamment si vous avez plusieurs établissements financiers ou si vous avez bénéficié d'une dispense d'acompte. La fiscalité en SASU couvre l'ensemble de ces mécanismes déclaratifs, de l'IS à l'imposition personnelle du dirigeant.

Contribution différentielle sur les hauts revenus (CDHR) : quel impact sur la flat tax ?

Qu'est-ce que la CDHR et qui est concerné ?

La contribution différentielle sur les hauts revenus (CDHR), instaurée en 2025 et reconduite par la loi de finances 2026, garantit un taux d'imposition minimal de 20 % pour les foyers les plus aisés.

Sont concernés les contribuables dont le revenu fiscal de référence dépasse 250 000 € (célibataire) ou 500 000 € (couple). Si leur taux effectif d'imposition global reste inférieur à 20 % grâce à la flat tax ou à d'autres mécanismes, un complément d'impôt est dû pour atteindre ce plancher. Les dirigeants qui réfléchissent à leur optimisation fiscale en SASU doivent intégrer ce mécanisme dans leur stratégie de rémunération.

Impact concret pour les dirigeants à revenus élevés

Un dirigeant qui se rémunère principalement en dividendes peut être concerné. Avec la flat tax, le taux d'IR sur les dividendes est de 12,8 %, bien en dessous du seuil de 20 %.

Exemple simplifié : un dirigeant célibataire perçoit 300 000 € de dividendes comme seul revenu. Son IR via le PFU s'élève à 38 400 € (300 000 × 12,8 %), soit un taux effectif de 12,8 %. La CDHR lui impose un taux minimal de 20 %, soit 60 000 €. Il doit donc verser un complément de 21 600 €.

Ce mécanisme cible les très hauts revenus. Si vos dividendes annuels restent sous 250 000 €, la CDHR ne vous concerne pas. Pour les dirigeants qui envisagent une structure holding afin de piloter leur fiscalité, la holding en SASU peut offrir des leviers complémentaires à analyser avec un expert-comptable.

Les questions fréquentes sur la flat tax

Quel est le taux de la flat tax en 2026 ?

Le taux d'IR reste à 12,8 %. Les prélèvements sociaux passent de 17,2 % à 18,6 % pour la plupart des revenus du capital à compter du 1er janvier 2026. Le taux global effectif est donc de 31,4 % sur les dividendes, intérêts et plus-values perçus à partir de 2026. Certains produits (assurance-vie, CEL/PEL) restent à 17,2 % de PS.

Vaut-il mieux choisir la flat tax ou le barème progressif pour ses dividendes ?

Si votre TMI est de 0 % ou 11 %, le barème progressif est généralement plus avantageux grâce à l'abattement de 40 % et à la CSG déductible. À partir de 30 %, la flat tax devient plus intéressante. À 41 % ou 45 %, la flat tax l'emporte quasi systématiquement.

Comment opter pour le barème progressif au lieu de la flat tax ?

Cochez la case 2OP sur votre déclaration de revenus 2042. L'option s'applique à l'ensemble de vos revenus du capital. Nouveauté 2026 : l'option n'est plus irrévocable, vous pouvez revenir à la flat tax l'année suivante.

La flat tax s'applique-t-elle aux dividendes d'une EURL ou SARL ?

Partiellement. Seule la fraction des dividendes inférieure à 10 % du capital social (augmenté des primes d'émission et des CCA) est soumise au PFU. La fraction excédentaire supporte les cotisations sociales TNS (~45 %). Avec un capital de 1 000 €, la quasi-totalité des dividendes échappe à la flat tax. L'imposition des dividendes en SARL suit les mêmes règles que pour l'EURL sur ce point.

Puis-je être dispensé de l'acompte de 12,8 % sur mes dividendes ?

Oui, si votre RFR de l'avant-dernière année est inférieur à 50 000 € (personne seule) ou 75 000 € (couple). La demande se fait par attestation sur l'honneur avant le 30 novembre de l'année précédente. La dispense ne porte pas sur les prélèvements sociaux.

La flat tax concerne-t-elle l'assurance-vie ?

Oui, pour les gains issus de versements effectués depuis le 27 septembre 2017. Les contrats de plus de 8 ans bénéficient d'un taux réduit de 7,5 % d'IR pour les primes n'excédant pas 150 000 €, avec un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple).

Comment la flat tax est-elle déclarée aux impôts ?

L'imposition se fait en deux temps. Un acompte de 12,8 % est prélevé à la source lors du versement. Lors de la déclaration annuelle, l'imposition définitive est calculée : le PFU s'applique sauf si vous cochez la case 2OP. L'acompte déjà versé est déduit de l'impôt final.

Qu'est-ce que la CDHR et quel lien avec la flat tax ?

La CDHR garantit un taux d'imposition minimal de 20 % pour les foyers dont le RFR dépasse 250 000 € (célibataire). Un dirigeant rémunéré principalement en dividendes taxés à 12,8 % d'IR peut voir son taux effectif passer sous 20 %, déclenchant un complément d'impôt. Le statut assimilé salarié du président de SASU, qui ne génère pas de cotisations TNS sur les dividendes, rend ce mécanisme particulièrement pertinent à surveiller pour les hauts revenus.

La flat tax s'applique-t-elle au PEA ?

Non, tant que les titres restent dans le PEA. Les gains ne sont imposés qu'au moment du retrait. Après 5 ans, les plus-values sont exonérées d'IR et ne supportent que les prélèvements sociaux (18,6 % en 2026). Avant 5 ans, le PFU s'applique sur les gains lors du retrait.

Est-ce que la flat tax va augmenter en 2026 ou 2027 ?

Le taux d'IR du PFU (12,8 %) n'a pas été modifié. La hausse des prélèvements sociaux de 17,2 % à 18,6 % fait passer le taux global de 30 % à 31,4 % pour la majorité des revenus du capital depuis le 1er janvier 2026. Aucune nouvelle hausse n'est annoncée à ce stade pour 2027.

Sources et Références

Service-Public : Impôt sur le revenu - Revenus d'épargne et de placement

Impots.gouv.fr : Les revenus mobiliers

Economie.gouv.fr : Comment fonctionne le prélèvement forfaitaire unique (PFU) ?

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus