SASU à l'impôt sur le revenu : le mode d'emploi (2026)

Marchand de biens : maîtrisez votre fiscalité en 2026

Temps de lecture : 6 min

Résumé de l'article

- Deux critères définissent le marchand de biens : l'intention d'acheter pour revendre rapidement et le caractère habituel des opérations (fréquence, volume).

- Les bénéfices sont imposés en BIC : vous payez l'impôt sur le revenu (barème progressif) ou l'impôt sur les sociétés (15 % puis 25 %), selon votre structure juridique.

- La TVA dépend des travaux réalisés : exonération pour les ventes sans rénovation lourde, TVA sur le prix total après travaux importants permettant de récupérer la TVA payée.

- Frais de notaire réduits sous condition : vous bénéficiez de droits d'acquisition allégés si vous vous engagez à revendre le bien dans les 5 ans.

- Obligations comptables strictes : comptabilité complète, déclarations fiscales périodiques (TVA, liasse fiscale) et conservation de tous les justificatifs obligatoires.

- Le régime micro-entreprise est déconseillé : impossible de déduire les charges réelles (prix d'achat, travaux), ce qui rend l'activité non rentable fiscalement.

Création d'entreprise à 0€ avec un expert qui connaît votre activité

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 23 juin 2026

Le régime fiscal du marchand de biens obéit à des règles spécifiques, très différentes de celles applicables aux investisseurs particuliers. Imposition en BIC, règles de TVA complexes, risques de requalification : une mauvaise appréciation peut entraîner un redressement lourd.

Comment sont imposés les bénéfices d’un marchand de biens ?

Les profits réalisés par un marchand de biens ne suivent pas le régime des plus-values des particuliers, mais sont considérés comme des Bénéfices Industriels et Commerciaux (BIC). Ce régime est primordial car il structure toute l'approche comptable et fiscale de l'activité, et le choix de la structure juridique (entreprise individuelle ou société) déterminera le mode d'imposition final.

L'imposition à l'impôt sur le revenu (IR)

L'imposition à l'IR signifie que le bénéfice de l'activité est directement ajouté aux autres revenus de votre foyer fiscal et soumis au barème progressif. Ce mode d'imposition s'applique par défaut aux entrepreneurs individuels et aux EURL et sur option en SASU. En plus de l'impôt, il faut ajouter les charges sociales/prélèvements sociaux qui diffèrent en fonction de votre statut. Si cette option est simple à mettre en place, elle peut s'avérer très pénalisante si votre tranche marginale d'imposition est élevée.

Bon à savoir : Ce régime est souvent simple pour démarrer, mais peut vite devenir très coûteux si vos bénéfices vous font changer de tranche d'imposition.

L'imposition à l'impôt sur les sociétés (IS)

Opter pour l'IS permet de taxer les bénéfices au niveau de la société elle-même, à des taux fixes, offrant ainsi une meilleure prévisibilité et des leviers d'optimisation. Ce régime est celui des SAS, SASU, SARL et des EURL et EI qui ont choisi cette option. Il permet de séparer clairement la fiscalité de l'entreprise de celle du dirigeant.

|

Critère |

Impôt sur le Revenu (IR) |

Impôt sur les Sociétés (IS) |

|

Structure Juridique |

Entreprise Individuelle, EURL (par défaut) SASU (sur option) |

SAS, SASU (par défaut) SARL, EURL, EI (sur option) |

|

Taux d'imposition |

Barème progressif |

Taux réduit de 15% (jusqu'à 42 500€), puis 25% |

|

Charges sociales / Prélèvements sociaux |

EI / EURL : 45% de charges sociales par rapport au résultat SASU : 18,6% de prélèvements sociaux par rapport au résultat |

EI / EURL : 45% de charges sociales par rapport à la rémunération nette versée SASU : 75%/80% par rapport au salaire net versé |

|

Base imposable |

Bénéfices |

Bénéfices |

|

Optimisation |

Limitée |

Forte (gestion de la rémunération, dividendes) |

Bon à savoir : La rémunération que vous vous versez en tant que dirigeant est une charge déductible du bénéfice imposable de la société, un puissant outil d'optimisation.

Pour vous faire accompagner dans le choix de votre statut et du régime fiscal optimal je vous invite à prendre rendez-vous gratuitement pour être conseillé ici.

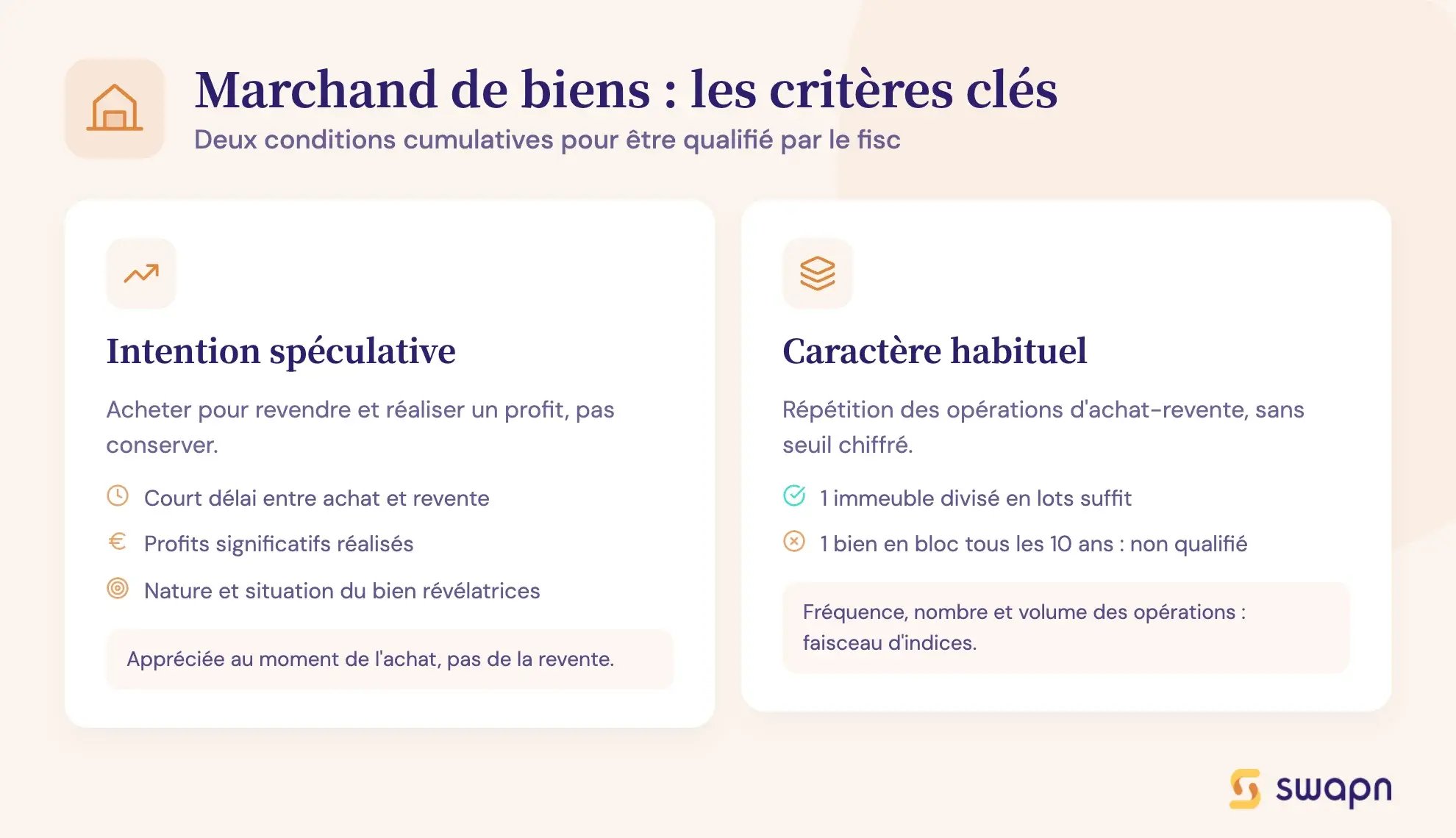

Qu'est-ce qui définit un marchand de biens aux yeux de l'administration fiscale ?

Pour l’administration fiscale, la qualification de marchand de biens repose sur deux critères indissociables : l’intention spéculative et le caractère habituel des opérations.

Ce n’est que lorsque ces deux conditions sont réunies que le régime fiscal spécifique du marchand de biens s’applique.

L'intention spéculative : acheter pour revendre

L'intention spéculative se caractérise par la volonté d'acheter un bien dans le but de le revendre pour en tirer un profit, et non pour le conserver. C'est l'objectif de plus-value à court terme qui prime. Les principaux indices retenus par le fisc sont :

- Le court délai séparant l'acquisition de la revente du bien.

- Le montant des profits réalisés, qui doit être significatif.

- La nature des biens et leur situation, qui peuvent révéler une stratégie d'achat en vue d'une revente rapide et profitable.

Bon à savoir : Cette intention est appréciée par le fisc au moment de l'achat, et non au moment de la revente du bien.

Le caractère habituel : la répétition des opérations

Le caractère habituel de l'activité est établi par la fréquence, le nombre et le volume des opérations d'achat-revente. Il n'y a pas de seuil chiffré, mais l'administration s'appuie sur un faisceau d'indices. Par exemple, une opération unique d'achat d'un immeuble qui est ensuite divisé pour une revente en plusieurs lots suffit à caractériser l'habitude. À l'inverse, l'achat et la revente d'un seul bien en bloc tous les dix ans ne seront généralement pas considérés comme une activité habituelle.

Bon à savoir : Il n'est pas nécessaire que l'activité de marchand de biens soit votre unique ou principale source de revenus pour être qualifié comme tel.

Comment la TVA s'applique-t-elle aux opérations d'achat-revente ?

La TVA pour un marchand de biens ne suit pas une règle unique. Elle dépend principalement de l'âge du bien et de l'ampleur des travaux réalisés, s'appliquant soit sur la marge, soit sur le prix total. C'est un point technique mais indispensable, car une erreur d'appréciation peut coûter cher et entraîner un redressement fiscal.

Vente sans travaux ou avec rénovation légère

Pour la vente d'un bien immobilier achevé depuis plus de 5 ans et qui ne subit pas de rénovation lourde, le principe est l'exonération de TVA.

- La vente est effectuée hors taxe.

- En contrepartie, la TVA payée sur les dépenses (matériaux, artisans pour une rénovation légère) n'est pas récupérable.

- Pour les locaux professionnels, il est possible d'opter volontairement pour une TVA sur la marge (différence entre prix de vente et prix d'achat) afin de pouvoir déduire la TVA sur les coûts engagés.

| Situation du bien | TVA sur la vente | TVA sur les travaux | Observations |

|---|---|---|---|

| Bien d’habitation > 5 ans sans travaux ou rénovation légère |

Exonération de TVA | Non récupérable | Vente réalisée hors taxe |

| Local professionnel > 5 ans sans travaux ou rénovation légère |

Exonération de TVA (principe) | Non récupérable | Régime de droit commun |

| Local professionnel > 5 ans éligible à la TVA sur la marge |

TVA sur la marge | Récupérable | Sous conditions (bien acquis sans TVA |

Bon à savoir : La TVA sur la marge ne s’applique que si le bien a été acquis sans TVA et n’a pas fait l’objet de travaux le rendant assimilable à un immeuble neuf.

Vente après une rénovation lourde

Une vente est soumise à la TVA sur le prix de vente total lorsque le bien a subi une rénovation lourde qui le rend assimilable à un bien neuf.

- On parle de rénovation lourde quand les travaux portent sur la majorité des fondations, des façades, des éléments porteurs ou sur au moins deux tiers du second œuvre (plomberie, électricité, chauffage, etc.).

- Dans ce cas, la TVA à 20% s'applique sur l'intégralité du prix de vente.

- L'avantage majeur est que le marchand de biens peut alors récupérer l'intégralité de la TVA qu'il a payée sur ses factures de travaux.

Bon à savoir : Conservez précieusement toutes les factures et descriptifs de travaux pour justifier la nature de la rénovation en cas de contrôle fiscal.

Quels sont les autres points fiscaux et avantages à connaître ?

Au-delà de l'imposition principale et de la TVA, d'autres spécificités fiscales ont un impact direct sur la rentabilité et la gestion quotidienne des opérations du marchand de biens. En les connaissant, vous pouvez mieux planifier vos opérations et profiter des régimes fiscaux les plus avantageux.

L'avantage des frais de notaire réduits

Le marchand de biens bénéficie de frais d'acquisition réduits. Cet avantage est conditionné à un engagement formel de revendre le bien immobilier dans un délai de cinq ans. Cet engagement doit impérativement figurer dans l'acte d'achat pour être valable. Il s'agit d'une économie substantielle qui allège le coût global de l'opération dès le départ.

Bon à savoir : Si le bien n'est pas revendu dans le délai de 5 ans, le marchand de biens devra s'acquitter des droits de mutation non perçus, majorés d'intérêts de retard.

Les obligations comptables et déclaratives

L'activité de marchand de biens impose des obligations comptables strictes, similaires à celles de toute entreprise commerciale.

- Il est impératif de tenir une comptabilité complète et de produire des comptes annuels (bilan, compte de résultat).

- Des déclarations fiscales périodiques doivent être effectuées : déclaration de TVA (mensuelle ou trimestrielle) et déclaration de résultats (liasse fiscale).

- La conservation de tous les justificatifs (actes d'achat, factures de travaux, frais divers) est indispensable pour justifier les charges déduites du bénéfice imposable.

Bon à savoir : Le recours à un expert-comptable est fortement recommandé pour sécuriser la gestion comptable et fiscale et se concentrer sur son cœur de métier.

Quelles sont les erreurs fiscales à éviter en tant que marchand de biens ?

Les erreurs fiscales les plus fréquentes des marchands de biens

L’activité de marchand de biens est fortement exposée au risque de contrôle fiscal. Les redressements portent le plus souvent sur des erreurs de qualification, plus que sur des comportements frauduleux.

Confondre plus-values des particuliers et BIC

Une fois l’activité qualifiée de marchand de biens, les profits relèvent des Bénéfices Industriels et Commerciaux (BIC) et non du régime des plus-values immobilières des particuliers. L’application à tort de ce dernier peut entraîner un rappel d’impôt sur plusieurs exercices.

Sous-estimer le caractère habituel

Le caractère habituel ne dépend pas d’un seuil chiffré. Une opération unique peut suffire, notamment lorsqu’un immeuble est divisé en plusieurs lots en vue de leur revente. L’administration raisonne sur un faisceau d’indices.

Mal qualifier le régime de TVA

Le régime de TVA doit être apprécié opération par opération. Une erreur entre TVA sur la marge et TVA sur le prix total peut conduire à un rappel calculé sur l’intégralité du prix de vente, avec pénalités et intérêts de retard.

Oublier ou mal formaliser l’engagement de revente

Les frais de notaire réduits sont conditionnés à un engagement de revente dans un délai de cinq ans, qui doit figurer dans l’acte d’achat. En cas de non-respect, les droits non acquittés peuvent être réclamés a posteriori.

Négliger la traçabilité

L’absence de justificatifs (actes, factures, descriptifs) fragilise la position du marchand de biens en cas de contrôle. La cohérence fiscale des opérations doit pouvoir être démontrée à tout moment.

Bon à savoir : La majorité des redressements résultent d’erreurs de qualification plutôt que d’une fraude. Une analyse rigoureuse de chaque opération permet d’éviter l’essentiel des risques fiscaux.

FAQ - Questions Fréquentes

Peut-on exercer l'activité de marchand de biens en micro-entreprise ?

En théorie, c'est possible, mais ce régime est fortement déconseillé. Les seuils de chiffre d'affaires sont bas et vite dépassés. Surtout, il ne permet pas de déduire les charges réelles (prix d'achat du bien, coût des travaux), ce qui anéantirait la rentabilité de l'activité, car l'imposition serait basée sur le chiffre d'affaires et non sur le bénéfice réel.

Comment calculer le bénéfice imposable ?

Le calcul est le suivant : Bénéfice Imposable = Prix de Vente Total - (Prix d'Achat du Bien + Frais d'Acquisition + Coût des Travaux et Rénovations + Autres Charges d'Exploitation Déductibles).

Quels sont les risques en cas de requalification par l'administration fiscale ?

Si un particulier qui réalise des opérations d'achat-revente est requalifié en marchand de biens, les conséquences sont lourdes. L'administration fiscale procédera à un redressement en appliquant le régime des BIC sur les opérations passées, souvent bien moins avantageux que le régime des plus-values des particuliers, en plus d'éventuelles pénalités.

Sources et références

Bpifrance-création.fr - Marchand de biens - Réglementation

Bofip.impots.gouv.fr - BIC - Champ d'application - Revenus imposables par détermination de la loi - Profits réalisés par les marchands de biens et assimilés - Opérations imposables

Legifrance.gouv.fr - Code général des impôts: 1° : Achats en vue de la revente

Service-public.gouv.fr - La vente d'un bien immobilier est-elle soumise à la TVA immobilière ?

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus