Ouvrir une franchise McDo : le guide complet 2026

Optimisation fiscale d'une SASU : les possibilités et stratégies

Temps de lecture : 7 min

Résumé de l'article

- Choix du régime fiscal : opter entre l'Impôt sur les Sociétés (IS) ou l'Impôt sur le Revenu (IR) selon la rentabilité et les pertes éventuelles pour optimiser l'imposition.

- Salaire et dividendes : verser un salaire modéré pour conserver la protection sociale et compléter par des dividendes soumis à la flat tax de 31,4 % pour réduire les charges sociales.

- Déduction des charges : déduire toutes les dépenses professionnelles justifiées (loyer, matériel, abonnements, frais divers) afin de réduire le bénéfice imposable.

- PER et PEE : mettre en place un Plan d'Épargne Retraite ou un Plan d'Épargne Entreprise pour défiscaliser et constituer une épargne longue hors cotisations sociales.

- Report et carry-back des déficits : imputer les pertes sur les bénéfices futurs ou précédents pour lisser la trésorerie et réduire l'impôt sur les sociétés.

- Crédits d'impôt et holding : utiliser les crédits d'impôt (CIR, CII) et, si pertinent, créer une holding pour bénéficier du régime mère-fille et optimiser la fiscalité globale.

Créez votre SASU avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 22 juin 2026

Optimisation fiscale d’une SASU : comment payer moins d’impôts ?

La Sasu, ou Société par Actions Simplifiée unipersonnelle, est prisée des entrepreneurs solo, car elle cumule souplesse juridique et vrais leviers d’optimisations fiscales. Entre le choix entre l’IS et l’IR, l’arbitrage salaire ou dividendes, la déduction des frais professionnels et la mise en place d’un PER ou PEE, l’associé unique dispose d’une large palette de solutions légales pour réduire la charge fiscale et les charges sociales.

Impôt SASU 1ʳᵉ année : les bases à connaître

Dès le premier exercice, assimiler les règles du taux réduit de 15 % puis 25% au delà de 42 500€ de CA et calibrer vos charges fondatrices permet de poser, sans attendre, les jalons d’une fiscalité SASU réellement optimisée.

IS par défaut, option IR temporaire

Par défaut, la société relève de l’impôt sur les sociétés. Elle peut néanmoins opter pour l’IR pendant cinq exercices. Son résultat est alors soumis au barème progressif applicable au foyer fiscal du dirigeant. Cette option n’est accessible que si :

- L’entreprise compte au plus 50 salariés ;

- Son chiffre d’affaires n’excède pas 10 millions d’euros ;

- Elle a été créée depuis moins de cinq ans.

Au démarrage, le créateur choisit librement entre IR et impôt sur les sociétés (IS). Passé ce délai quinquennal, la SASU relève automatiquement du régime des sociétés.

Par conséquent, l’IR présente un atout majeur : les déficits éventuellement dégagés peuvent s’imputer sur le revenu global du ménage et être reportés sur les six années suivantes, un avantage appréciable quand les bénéfices restent modestes.

À l’inverse, une activité déjà rentable privilégiera généralement l’IS : l’assiette y est limitée aux gains de la société et le taux effectif se révèle souvent plus doux que la tranche marginale du barème progressif.

Cette option est pertinente si la SASU réalise des pertes ou un faible bénéfice imposable et si le dirigeant dispose d’un foyer fiscal faiblement imposé.

IS : pilotage fin du résultat

Rester à l’IS permet de décider étape par étape : rémunération mensuelle, charges déductibles, versement de dividendes ou mise en compte courant. Le bénéfice imposable s’ajuste ainsi en cours d’exercice. C’est la condition pour activer d’autres solutions (CIR, CII, report de déficits).

Comment optimiser la fiscalité de sa SASU ?

Un mix maîtrisé de leviers tels que choix IS / IR jusqu’au dosage salaire-dividendes et à l’activation des crédits d’impôt, constitue la boîte à outils indispensable pour faire de chaque euro gagné un véritable avantage concurrentiel.

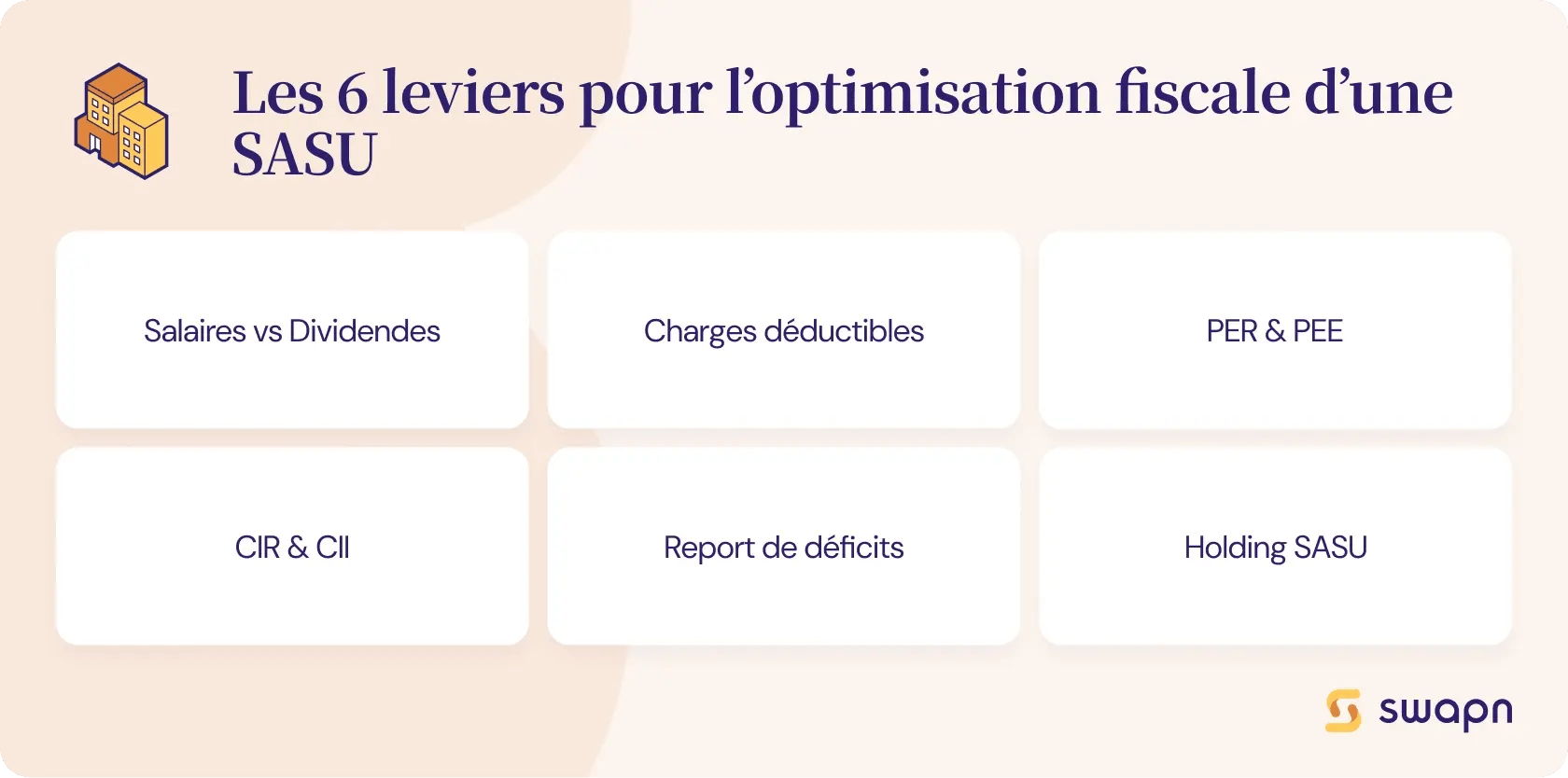

1. Rémunération du dirigeant : salaire modéré et dividendes

Un président de Sasu peut se verser un salaire fixe (par conséquent soumis aux cotisations sociales) et compléter par des dividendes (flat tax 31,4 % ou barème progressif). Cette combinaison sécurise la protection sociale (assurance maladie, retraite de base), tout en limitant la pression sociale grâce aux dividendes, exonérés de cotisations dans la forme juridique SASU.

2. Déduire stratégiquement ses charges

Loyer, contrats d'assurance, abonnements SaaS, frais de repas ou frais de restauration, kilométrage : toute dépense indispensable à l’activité de l’entreprise est déductible si un justificatif existe. C’est la clé pour réduire le résultat de l’entreprise et donc l’impôt sur les sociétés.

3. PER et PEE : défiscaliser la rémunération

Mettre en place un Plan d’Épargne Retraite (PER) SASU ou un Plan d’Épargne Entreprise (PEE) constitue un double levier : la Sasu déduit intégralement les versements de son impôt sur les sociétés, tandis que le dirigeant capitalise une épargne long terme hors charges sociales (seule la CSG-CRDS subsiste) et sans imposition immédiate.

En pratique, flécher l’équivalent d’un mois de salaire annuel vers ces enveloppes permet de réduire le résultat taxable, d’alléger la trésorerie et de sécuriser la retraite du président.

4. Reporter ou imputer ses déficits

Un lancement de SASU coûteux ? Les dépenses excédant les recettes créent un stock de déficits. Loin d’être une fatalité, ce « stock » devient un véritable outil d’optimisation.

En effet, le report en avant s’applique par défaut : la perte de l’exercice vient se déduire sans limite de temps des bénéfices futurs, dans la limite d’1 M€ auquel s’ajoute 50 % de la fraction excédentaire chaque année.

Autre levier : le carry-back. Sur option, la SASU impute le déficit (max. 1 M€) sur le bénéfice N-1, récupérant ainsi une créance d’IS convertible en cash ou imputable sur l’IS des cinq exercices suivants.

En combinant ces deux mécanismes, l’entreprise lisse sa trésorerie, sécurise ses premières années et libère des moyens financiers pour poursuivre son développement.

Optimisation fiscale entreprise : crédits d’impôt incontournables

Les crédits d’impôt constituent le volet « subventions fiscales » de l’optimisation. Ils viennent en déduction directe de l’impôt sur les sociétés calculé par l’administration fiscale, et sont donc cumulables avec les déductions de frais professionnels. Voici les plus puissants pour une Société par Actions Simplifiée unipersonnelle :

|

Dispositif |

Activités éligibles |

Avantage |

Plafond / particularité |

|

CIR |

Activité industrielle ou scientifique innovante |

Crédit de 30 % des dépenses R&D |

Dépenses de personnel, sous-traitance, veille technologique |

|

CII |

Prototypes, nouveaux produits |

30 % des dépenses d’innovation |

Plafond global : 400 k€/an |

|

CIFD* |

Formation du dirigeant |

Réduction IS plafonnée (sous réserve de reconduction) |

Dispositif non reconduit après le 31 décembre 2024 |

|

Exonération AFR (zones d’Aide à finalité régionale) |

SASU créées ou reprises en zone AFR avant 31/12/2027 |

IS 0 % sur 24 mois puis dégressif 3 ans |

Implantation siège et activité dans la zone |

*Crédit d’impôt « Formation Dirigeant ».

Cumuler un crédit d’impôt (CIR, CII) et un report de déficit maximise l’effet cash : le crédit vient diminuer l’IS. De plus, s’il excède le montant dû, la créance est remboursée ou imputée sur le stock de déficits futur, il déploie ainsi un double levier.

Les dispositifs évoluent à chaque Loi de finances, surveillez les prorogations et les taux pour rester conforme. Swapn actualise chaque année un mémo fiscal dédié aux optimisations fiscales des SASU.

Ces outils, ajoutés aux autres leviers (PER, arbitrage barème progressif vs flat-tax sur les dividendes), allègent durablement la pression fiscale. De plus, ils financent l’innovation et le capital humain de votre SASU.

Créer une SASU Holding : régime mère-fille et intégration fiscale pour booster votre optimisation

Une holding SASU désigne une société active ou passive qui détient et contrôle une ou plusieurs filiales. Lorsqu’elle rend en plus des services de gestion ou de facturation à ces dernières, on parle de holding active, sinon de holding passive (simple détention de participations). Elle présente 3 avantages fiscaux :

- Exonération sur les plus-values de cession : soumise à l’IS, la holding bénéficie du régime « mère-fille », ce qui induit un réinvestissement obligatoire uniquement si les titres revendus ont été détenus moins de trois ans et une exonération totale (hors quote-part de 5 %) si la participation dépasse 5 % et que les titres sont conservés plus de trois ans.

- Intégration fiscale : les résultats des filiales se consolident, pertes et profits s’imputent entre sociétés, diminuant l’IS global.

- Allègement d’IFI : pour une holding active, les titres du dirigeant peuvent être totalement exonérés d’impôt sur la fortune immobilière.

Par ailleurs, une SASU peut devenir holding en étant nommée présidente d’une autre SASU. Par conséquent, la diversification de l’activité et la mutualisation des résultats optimisent encore la charge fiscale.

Enfin, la transmission de patrimoine est facilitée : la structure holding permet de céder ou donner les titres plutôt que chaque actif séparément, ce qui simplifie la succession.

En bref, transformer sa SASU en holding offre des leviers puissants, à condition de respecter les seuils de participation et les durées de détention exigées par le régime mère-fille.

Optimisation rémunération dirigeant SASU

Un pilotage fiscal malin commence dès la constitution de votre SASU : choisir le bon régime d’imposition et anticiper les flux salaire-dividendes posent les fondations d’une optimisation durable pour votre SASU.

Salaire vs dividendes

Combinez un salaire modéré afin d’assurer couverture maladie et retraite, avec des dividendes soumis à la flat-tax 31,4 %.

Primes via PEE

Installez un Plan d’Épargne Entreprise (PEE) : les sommes versées sont qualifiées de primes. Elles sont déductibles de l’IS et exemptes de cotisations. De plus, elles profitent d’une fiscalité avantageuse à la sortie après cinq ans.

Véhicule de fonction

La mise à disposition d’un véhicule peut devenir un atout si vous optez pour la location longue durée imputée en charges. Pesez cependant l’avantage en nature ajouté à votre base sociale.

Couplage PER et dividendes

Versez le surplus de trésorerie sur un PER entreprise et limitez vos dividendes : vous différez l’impôt jusqu’au départ en retraite et vous lissez ainsi votre pression fiscale sur le long terme.

Optimiser la TVA et les régimes fiscaux

Choisissez soigneusement votre régime : le réel simplifié (deux acomptes semestriels) reste accessible tant que le chiffre d’affaires n’excède pas 286 000 € pour les prestations de services et 945 000 € pour le commerce. Au-delà, le réel normal impose une déclaration mensuelle (ou trimestrielle si la TVA annuelle due reste inférieure à 4 000 €).

Bien récupérer la TVA sur les dépenses de mécénat, matériel et prestations externes évite une perte de valeur ajoutée.

Quel chiffre d’affaires pour se verser un salaire de 2 000 € net ?

Couplé à des charges sociales d’environ 45 %, un salaire net de 2 000 € nécessite environ 3 600 € brut, soit un bénéfice imposable avant rémunération d’environ 4 500 € par mois (après charges d’exploitation). Cette simulation de salaire varie selon le secteur et la compétitivité d’emploi recherchée.

Exemple concret d'optimisation fiscale

Prenons le cas de Lise, consultante freelance qui a créé une SASU.

Sa société réalise 80 000 € de chiffre d’affaires annuel.

Après déduction de ses charges d’exploitation (logiciels, coworking, matériel, assurances…), il lui reste 60 000 € de bénéfice avant rémunération.

Lise décide d’optimiser sa fiscalité de la manière suivante :

- elle se verse 24 000 € de salaire annuel (2 000 € net par mois environ) pour conserver une protection sociale ;

- ces salaires sont déductibles du résultat de la société.

Après rémunération, le bénéfice imposable tombe à environ 36 000 €.

La société paie alors l’impôt sur les sociétés :

- 15 % sur les premiers 42 500 € de bénéfice

- soit environ 5 400 € d’IS.

Une fois l’impôt payé, Lise peut se verser une partie du bénéfice restant en dividendes.

Si elle distribue 20 000 € de dividendes, ceux-ci seront soumis à la flat tax de 31,4 %, soit 6 280 € d’impôt.

Résultat de l’optimisation

Grâce à cette stratégie :

- Lise bénéficie d’une protection sociale grâce à son salaire

- elle limite les cotisations sociales en utilisant les dividendes

- elle réduit le bénéfice imposable de la SASU

Récapitulatif des leviers

| Levier d’optimisation | Principe | Avantage fiscal | Conditions / points d’attention |

|---|---|---|---|

| Choix du régime fiscal (IS ou IR) | La SASU est à l’IS par défaut mais peut opter temporairement pour l’IR | Permet d’imputer les déficits sur le revenu global du foyer | Option IR possible pendant 5 ans maximum et sous conditions |

| Salaire + dividendes | Combiner une rémunération et des dividendes | Réduire les cotisations sociales tout en conservant une protection sociale | Les dividendes sont soumis à la flat tax de 31,4 % |

| Déduction des charges | Déduire les dépenses liées à l’activité (loyer, matériel, logiciels, frais pro) | Réduction du bénéfice imposable et donc de l’IS | Dépenses justifiées et nécessaires à l’activité |

| Plan d’Épargne Retraite (PER) | Versements de l’entreprise sur un PER du dirigeant | Déductible du résultat imposable | Épargne bloquée jusqu’à la retraite (sauf cas particuliers) |

| Plan d’Épargne Entreprise (PEE) | Versement de primes dans un plan d’épargne | Exonération de cotisations sociales et fiscalité avantageuse | Blocage des fonds pendant 5 ans |

| Report des déficits | Imputer les pertes sur les bénéfices futurs | Réduction de l’impôt sur les exercices suivants | Limite : 1 M€ + 50 % du bénéfice excédentaire |

| Carry-back (report en arrière) | Imputer un déficit sur le bénéfice de l’année précédente | Création d’une créance d’IS récupérable | Plafond : 1 M€ |

| Crédits d’impôt (CIR, CII) | Réduction d’impôt pour certaines dépenses | Réduction directe de l’IS | Activités d’innovation ou de R&D |

| Création d’une holding | Structurer une société qui détient d’autres sociétés | Régime mère-fille et optimisation des flux financiers | Participation minimale et durée de détention à respecter |

| Optimisation de la TVA | Choisir le bon régime de TVA | Amélioration de la trésorerie | Dépend du chiffre d’affaires |

Questions fréquentes sur la défiscalisation SASU

Peut-on éviter l’IS ?

Non, mais on peut le réduire via le report de déficits et de charges déductibles.

Quels sont les meilleurs outils d’optimisation ?

Arbitrage salaire/dividendes, crédits d’impôt, PER, amortissements accélérés.

Une SASU bénéficie-t-elle d’exonérations ?

Oui : ACRE, ZFU, ZRR, aide à finalité régionale selon l’activité.

Est-ce que les dividendes sont plus intéressants que le salaire ?

Oui si la société dégage du bénéfice et que le dirigeant accepte la moindre protection sociale.

Faut-il un expert-comptable ?

C’est fortement recommandé : les erreurs fiscales sont fortement sanctionnées. Pour sécuriser vos déclarations et optimiser votre fiscalité, il vaut mieux faire appel à un expert-comptable ou à un cabinet en ligne, comme l-expert-comptable.com.

Sources et références

Entreprendre.service-public.gouv.fr - https://entreprendre.service-public.gouv.fr/vosdroits/F23575

Impots.gouv.fr -https://www.impots.gouv.fr/international-professionnel/fiscalite-des-entreprises

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus