Directeur général de SASU : rôle et nomination (2026)

SARL immobilière : définition, conditions, avantages

Temps de lecture : 8 min

Résumé de l'article

- La SARL immobilière : c'est une SARL dédiée à la détention et la gestion de biens immobiliers, avec responsabilité limitée aux apports des associés.

- Deux régimes fiscaux sont possibles : l'IR via la SARL de famille pour le LMNP, ou l'IS pour amortir l'immeuble et améliorer la trésorerie.

- La SARL immobilière est préférable à la SCI pour le meublé : une SCI qui loue meublé habituellement bascule automatiquement à l'IS, sans option IR.

- L'IS peut alourdir la plus-value à la revente : les amortissements pratiqués réduisent la valeur nette comptable et augmentent le gain imposable lors de la cession.

- Swapn prend en charge la création de votre SARL : statuts rédigés sous 24h, formalités incluses et conseiller dédié, pour 0 €.

Créez votre SARL avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 22 juin 2026

Qu'est-ce qu'une SARL immobilière ?

Une SARL immobilière est une société à responsabilité limitée dédiée à la détention et à la gestion de biens immobiliers (achat, exploitation, revente).

Elle sépare clairement le patrimoine professionnel et le patrimoine personnel des associés : en cas de difficulté, la responsabilité des associés est, en principe, cantonnée à leurs apports au capital social.

Cela représente une structure solide pour un investissement immobilier locatif meublé (LMNP) ou pour des acquisitions successives, tout en cadrant les décisions importantes (vente d’un actif, emprunt, modification statutaire, etc.).

Côté formalités, une SARL dédiée à l’immobilier est immatriculée au Registre du commerce et des sociétés (RCS), via le guichet unique de l’INPI, avec publication d’un avis au journal d’annonces légales (JAL) lors de la création de la société.

L’objet social de la SARL immobilière

Classiquement, l’objet mentionne « l’acquisition, la gestion et l’exploitation de biens immobiliers ». Cette formulation assoit le caractère d’activité commerciale lorsqu’on exerce de la location meublée (BIC), et encadre les opérations (achat, travaux, gestion, cession).

Par conséquent, la rédaction des statuts doit rester précise (périmètre, pouvoirs des gérants de la société), tout en laissant des possibilités d’évolution.

Pourquoi créer une SARL immobilière ?

Créer une SARL immobilière permet :

- D’obtenir une responsabilité limitée aux apports, protégeant le patrimoine personnel des associés ;

- De bénéficier d’une possibilité d’option fiscale : impôt sur le revenu (IR) dans certains cas, ou impôt sur les sociétés (IS) ;

- De faciliter la transmission (donations de parts, entrée d’investisseurs immobiliers désireux d’un cadre stable) ;

- Et de crédibiliser un dossier auprès des banques (banques pour des prêts, avec des exigences variables selon les projets).

Pour la SARL de famille (une SARL de famille entre parents en ligne directe notamment), le maintien à l’IR est possible sans limite de durée si l’option est ouverte et si les conditions légales sont réunies (art. 239 bis AA CGI). C’est l’une des grandes possibilités offertes par ce statut, très utilisée pour faire du LMNP en BIC tout en gardant la transparence fiscale.

Quelles sont les conditions à remplir pour créer une SARL immobilière ?

Voici les 5 conditions à respecter :

- Deux associés au minimum (personne morale ou personne physique).

- Un capital social librement fixé (même symbolique), libéré selon les règles.

- Une rédaction des statuts alignée sur l’objet « immobilier ».

- Un dépôt du dossier au guichet unique (INPI) et immatriculation au RCS, avec publication d’un avis au JAL.

- Tenue d’une comptabilité d’engagement et obligations comptables de la SARL, avec dépôt des comptes au greffe du tribunal de commerce chaque année.

Ces points découlent du cadre général des sociétés commerciales (immatriculation, annonces légales, greffe, RCS, etc.).

Important : Pour être qualifiée de SARL classique exerçant une activité commerciale, l’activité dominante doit relever du BIC (ex. location meublée). Une SCI à l’IR qui ferait de la location nue reste civile ; si une SCI exerce une location meublée de façon habituelle, elle bascule à l’IS (régime différent).

Régime fiscal applicable : quel est le meilleur statut pour acheter un bien immobilier ?

IR ou IS ? Le bon choix dépend de vos objectifs de trésorerie, d’amortissement et de revente.

SARL immobilière à l’IR via la SARL de famille

Quand la SARL dédiée à une activité immobilière prend la forme d’une SARL de famille, elle peut opter pour l’impôt sur le revenu (IR) tant que la condition « famille en ligne directe ou collatérale jusqu’au 2ᵉ degré » reste remplie.

Fiscalement, la société est alors « translucide » : les bénéfices de la SARL (BIC en meublé) sont imposés directement chez les associés, au prorata de leurs droits. Ce cadre est recherché en régime LMNP car il permet de traiter la location comme une activité commerciale relevant des BIC. L’option des SARL de famille pour l’IR est prévue par l’article 239 bis AA du CGI et commentée au BOFiP .

Option IS : amortissements, trésorerie… et effet à la revente

La SARL dédiée à une activité immobilière peut choisir l’impôt sur les sociétés (IS). À l’IS, la déduction des charges et l’amortissement de l’immeuble réduisent le bénéfice imposable et améliorent la trésorerie tant que l’actif est détenu.

Attention toutefois à la sortie : lors de la cession, la plus-value comptable intègre les amortissements pratiqués, ce qui peut augmenter l’assiette imposable par rapport à une détention à l’IR. En pratique, l’IS convient lorsqu’on privilégie le cash-flow courant (amortissements) et une détention longue, en anticipant l’impact de la cession. (Principes généraux du régime IS et des amortissements.)

LMNP et TVA : seulement en cas de para-hôtellerie

La location meublée non professionnelle (LMNP) relève des BIC. Elle est hors champ TVA en régime « classique ». La TVA ne s’applique que si l’exploitant fournit des prestations para-hôtelières de manière habituelle, en offrant au moins trois des quatre services suivants : petit-déjeuner, nettoyage régulier, fourniture de linge, accueil. Dans ce cas, l’activité devient assimilée à l’hôtellerie et entre dans le champ de la TVA.

Cas des SARL non familiales : l’IR n’est que temporaire (et souvent inéligible)

Hors SARL de famille, certaines sociétés de capitaux peuvent opter temporairement pour l’IR (option limitée à 5 exercices), avant de revenir à l’IS. Cette option est strictement encadrée et n’est pas ouverte aux structures ayant pour activité principale la gestion de leur propre patrimoine immobilier : concrètement, beaucoup de SARL dédiées aux activités immobilières non familiales restent à l’IS par défaut.

En pratique : comment choisir ?

- IR (SARL de famille) : intéressant pour aligner l’imposition sur la situation personnelle des associés (TMI), loger du LMNP en BIC et profiter de la translucidité.

- IS : pertinent pour lisser le résultat grâce aux amortissements et capitaliser en vue d’un horizon long, en mesurant l’effet des amortissements sur la plus-value à la revente.

Avant d’arbitrer, simulez les deux régimes sur votre horizon de détention (exploitation courante vs scénario de cession), en intégrant le profil des associés et le projet (investissement immobilier pur, niveau d’emprunt, politique de distribution).

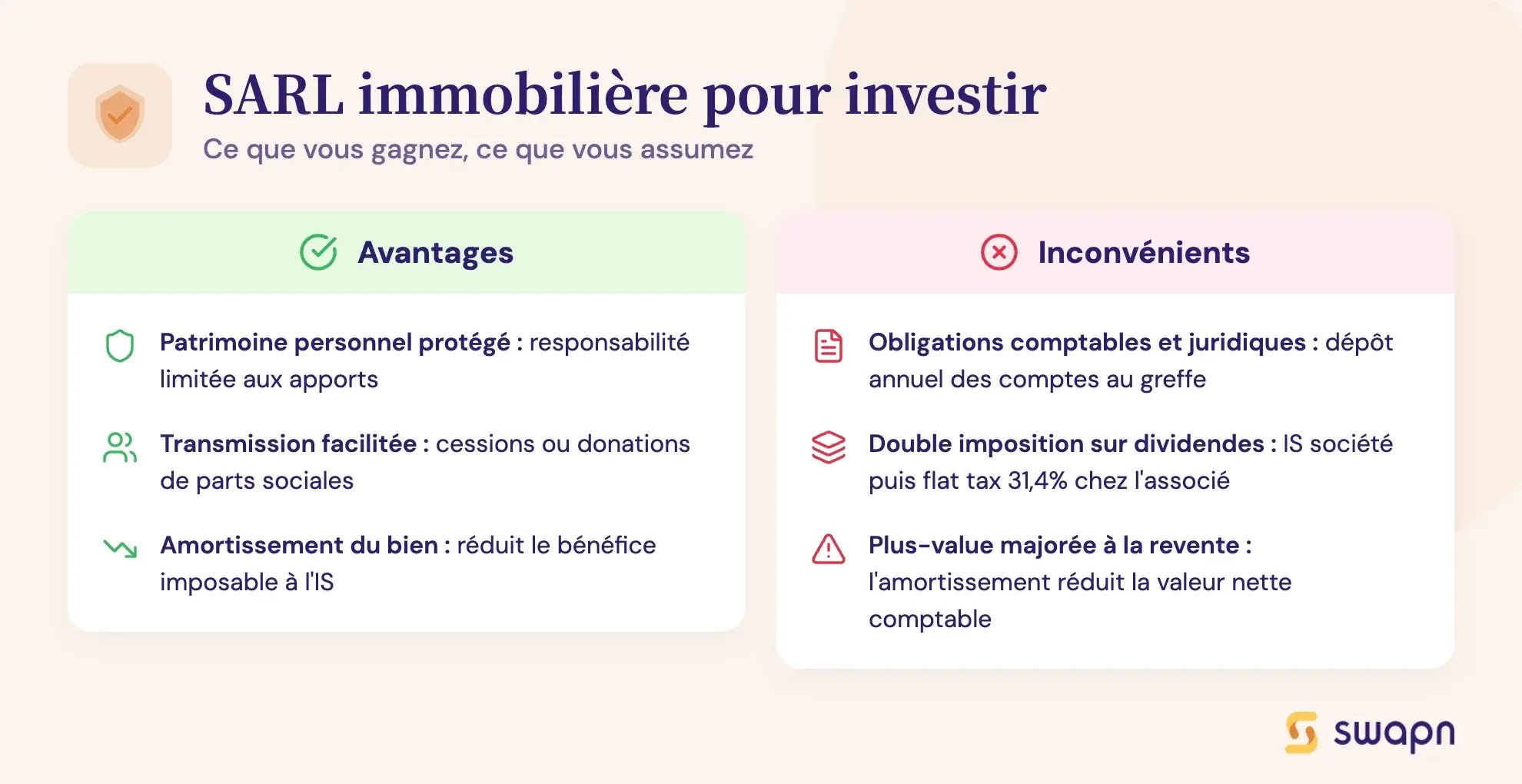

Avantages et inconvénients d’une SARL immobilière pour investir

Les avantages

Côté atouts, la responsabilité limitée des associés protège le patrimoine personnel : chaque associé n’est tenu qu’à hauteur de ses apports, ce qui rassure lorsqu’on porte un projet d’investissement immobilier avec plusieurs proches.

La gouvernance est claire (gérance au quotidien, assemblée générale pour les décisions structurantes), et le format facilite la transmission progressive par cessions ou donations de parts sociales (avec, au besoin, un compte courant d’associés pour accompagner la trésorerie).

Sur le plan fiscal, la possibilité d’option pour l’impôt sur les sociétés (IS) permet d’amortir l’immeuble et de lisser le bénéfice imposable, ce qui peut améliorer la trésorerie à court et moyen terme. L’IS est aujourd’hui à 25 % (taux normal), avec un taux réduit pour les PME sur une fraction de bénéfice sous conditions, ce qui cadre les arbitrages patrimoniaux et bancaires.

Les inconvénients

Côté limites, la SARL immobilière entraîne des contraintes formelles et frais de fonctionnement :

- Tenue d’une comptabilité d’engagement ;

- Approbation et dépôt des comptes au greffe chaque année ;

- Et publication d’un avis en cas de modifications statutaires (transfert de siège, changement de gérance, etc.).

Ces obligations représentent un coût et une charge administrative récurrents.

Par ailleurs, en cas de distributions, le schéma à l’IS peut conduire à une double imposition : d’abord l’IS au niveau de la société, puis, chez l’associé, l’imposition des dividendes au prélèvement forfaitaire unique (dit flat tax, 12,8 % d’IR plus 18,6 % de prélèvements sociaux, soit 31,4 % par défaut), sauf option pour le barème. Cela doit être intégré dans les simulations de cash-flow et de bénéfice imposable.

Enfin, l’amortissement pratiqué à l’IS réduit le résultat chaque année mais peut majorer la plus-value comptable au moment de la revente (puisque la valeur nette comptable diminue), point d’attention pour les investisseurs qui visent une cession à horizon moyen/long terme.

Fonctionnement et gestion quotidienne

Au quotidien, les gérants de la SARL dédiée à l’activité immobilière pilotent l’exploitation (mise en location meublée, encaissement des loyers, entretien, suivi des revenus locatifs, financement des travaux) et représentent la société dans tous les actes de gestion courante. s et le Code de commerce.

Rôle et pouvoirs du gérant d’une SARL immobilière

Le gérant est nommé par les statuts ou par décision des associés et dispose des pouvoirs les plus étendus pour agir en toute circonstance au nom de la société, dans la limite de l’objet social et sous le contrôle des associés.

Il convoque les assemblées, exécute leurs décisions et engage la société vis-à-vis des tiers. En pratique, cela couvre la signature des baux, l’arbitrage des travaux, la relation banques/fournisseurs et, plus largement, la gestion quotidienne de l’actif immobilier.

Assemblées générales : décisions importantes et formalisme

Les décisions importantes (cession ou acquisition d’un bien, apport en nature à la société, changement d’objet social, nomination ou révocation du gérant, approbation des comptes) sont adoptées en assemblée générale selon les majorités prévues par les statuts.

Le gérant prépare l’ordre du jour, convoque les associés et consigne les résolutions dans un procès-verbal conservé au siège social. Ce formalisme favorise l’opposabilité des décisions et sécurise la gouvernance, notamment lorsque plusieurs associés (souvent en SARL de famille) co-détiennent le patrimoine.

Obligations comptables et dépôt des comptes

La SARL immobilière tient une comptabilité d’engagement (bilan, compte de résultat, annexe) et procède chaque année à l’approbation des comptes par les associés. Les comptes annuels doivent ensuite être transmis via le guichet unique (INPI) pour dépôt au greffe du tribunal de commerce, avec possibilité d’opter pour la confidentialité dans certains cas.

Swapn propose un accompagnement sur la comptabilité à partir de 29 € HT/mois, sans engagement.

Des frais réglementaires s’appliquent au dépôt (barème public), et la formalité demeure obligatoire pour les sociétés commerciales. Ce dépôt assure la publicité légale et participe à la transparence financière de la structure vis-à-vis des tiers (banques, investisseurs, partenaires).

Bon à savoir : Confiez au gérant la conduite opérationnelle dans le cadre de l’objet social, réservez les arbitrages majeurs aux associés en assemblée générale, et respectez les obligations comptables et de dépôt pour une gestion conforme et lisible.

Transmission et cession des parts

La cession de parts d’une SARL dédiée aux activités immobilières est encadrée par les statuts (agrément des associés, droits de préemption, prix, modalités). Un formalisme s’impose (acte, mise à jour statutaire, registre des mouvements, publication d’un avis si nécessaire).

Ce verrouillage protège la cohésion, notamment dans une SARL de famille. Les investisseurs immobiliers apprécient cette stabilité pour des véhicules patrimoniaux.

Responsabilité des associés

Chaque associé est responsable à hauteur de ses apports uniquement. Les dettes souscrites par la SARL immobilière (ex. emprunt immobilier) engagent la société, sauf caution personnelle donnée par un associé.

En cas de défaillance, le patrimoine personnel reste à l’abri, sauf faute de gestion avérée.

SARL immobilière ou SCI : que choisir ?

Entre activité commerciale (meublé, BIC) et gestion patrimoniale (nu, revenus fonciers), le match SARL immobilière vs SCI se décide selon votre projet, votre fiscalité et votre mode de gouvernance.

SARL immobilière et LMNP : quand la SARL est plus adaptée qu’une SCI

Pour exploiter des locations meublées (régime LMNP, donc revenus BIC), la SARL immobilière, notamment SARL de famille, peut choisir l’IR sans limite de durée (si les conditions « de famille » sont remplies). Cela permet d’imposer les bénéfices directement chez les associés et de rester dans un cadre commercial entièrement (BIC), cohérent avec la location meublée.

À l’inverse, une SCI qui pratique la location meublée « de façon habituelle » bascule sur un régime IS (déclaration 2065), car l’activité est regardée comme commerciale, ce qui change la logique fiscale et comptable.

SCI : location nue, location meublée et conséquences fiscales

La SCI à l’IR est historiquement faite pour la location nue (revenus fonciers). Si cette SCI se met à louer meublé de manière habituelle, elle est considérée exercer une activité commerciale et devient imposable à l’IS : la société doit alors déposer une liasse « IS » (formulaire 2065).

À l’IS, on peut amortir l’immeuble et déduire plus largement certaines charges, ce qui améliore parfois la trésorerie ; en contrepartie, la plus-value de cession est calculée selon des règles professionnelles (avec l’effet cumulatif des amortissements qui peut accroître la plus-value comptable par rapport au régime des particuliers).

Ces différences expliquent que beaucoup réservent la SCI à l’IR à la location nue, et choisissent une SARL immobilière (ou SARL de famille à l’IR) pour le meublé.

SARL immobilière ou SAS immobilière ? Les points de repère

Face à une SAS immobilière, la SARL immobilière demeure le cadre le plus courant pour mutualiser un projet LMNP entre associés :

- Gouvernance simple (gérance, AG) ;

- Possibilités d’opter pour l’IR si SARL de famille ;

- Et lecture fiscale bien balisée en BIC.

La SAS séduit lorsque l’on vise une plus grande souplesse de gouvernance et une protection sociale « assimilé salarié » du dirigeant, mais elle n’offre pas la même option IR illimitée que la SARL de famille (en dehors de fenêtres d’option de 5 exercices).

Ainsi, pour des investisseurs qui ciblent prioritairement le meublé, la SARL immobilière est souvent plus « naturelle », la SCI restant la voie classique de la location nue.

Plus-value immobilière lors de la vente d’un bien en SARL et SARL de famille

Avant d’entrer en négociation, gardez en tête que le calcul et l’imposition de la plus-value varient selon le régime choisi (IR en SARL de famille/LMNP ou IS en SARL classique), et que la durée de détention comme les amortissements pratiqués pèsent lourd dans le résultat.

SARL de famille à l’IR / LMNP non pro

À la revente d’un bien, la plus-value suit le régime des particuliers (prix de vente – prix d’acquisition, ajusté).

SARL à l’IS

La plus-value est une plus-value professionnelle intégrée au résultat et imposée à l’IS. L’amortissement pratiqué sur l’immeuble à l’IS réduit la valeur nette comptable ; en cas de cession, cela augmente mécaniquement le gain imposable (prix – valeur nette). C’est un point clé à modéliser avant de choisir l’IS.

Actualité : Le cadre fiscal du meublé évolue régulièrement (micro-BIC, amortissements, plus-values, franchise de TVA/para-hôtellerie). Vérifiez toujours la règle en vigueur l’année de la cession.

Questions fréquentes sur la SARL immobilière

Peut-on être seul associé ?

Non. Une SARL immobilière exige au moins deux associés. Seul, optez pour l’EURL.

Quels frais prévoir ?

Prévoyez la rédaction, les annonces légales, INPI et greffe, comptabilité, logiciels et banque. Comptez aussi l’expert-comptable et la tenue des obligations comptables.

Est-ce qu’une SARL peut acheter un bien immobilier ?

Oui : c’est le principe. Elle peut lever un crédit bancaire et donner des garanties.

Quels sont les avantages fiscaux d’une SARL de famille pour l’immobilier ?

La SARL de famille peut opter pour l’IR indéfiniment, ce qui permet de louer en régime LMNP en BIC, sans basculer d’office à l’IS (contrairement à la SCI civile qui meublé habituellement se retrouve imposée à l’IS).

La SARL peut-elle réaliser un prêt immobilier ?

Oui. Les banques peuvent réclamer un nantissement ou une caution. Le montant emprunté doit rester cohérent avec les revenus locatifs attendus.

La SARL immobilière est-elle soumise à la TVA ?

En simple LMNP, l’hébergement est généralement exonéré, mais des prestations para-hôtelières répétées et un certain niveau de recettes peuvent entraîner la TVA (au-delà de seuils, avec franchise et régimes). Vérifiez vos cas et recettes en euros par an.

La SARL immobilière combine : responsabilité limitée, gouvernance simple, options IR ou IS, et un cadre adapté au régime LMNP quand on investit à plusieurs (via SARL de famille/SARL de famille). Si vous hésitez, comparez aussi avec une SAS immobilière et modélisez la structuration financière (apports, dette, cash-flows). Enfin, gardez en tête qu’une création d’une SARL bien préparée facilite la vie avec les banques, les investisseurs immobiliers, et sécurise l’imposition des bénéfices sur la durée.

Sources & références

Entreprendre Service Public - https://entreprendre.service-public.gouv.fr/vosdroits/F37411

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus