Ouvrir une franchise KFC : le guide 2026

SELURL : guide complet pour les professions libérales (2026)

Temps de lecture : 6 min

Résumé de l'article

- La SELURL : c'est l'EURL des professions libérales réglementées, permettant à un seul praticien d'exercer avec une responsabilité limitée à ses apports.

- L'agrément de l'ordre professionnel est obligatoire : avant toute immatriculation au RCS, l'ordre vérifie les statuts et délivre un document sans lequel rien n'avance.

- Le gérant de SELURL relève du régime TNS : ses cotisations sociales sont calculées uniquement sur la rémunération qu'il choisit de se verser.

- La règle des 10 % s'applique aux dividendes : en dessous, seule la flat tax est due ; au-delà, les cotisations TNS d'environ 45 % s'ajoutent.

- La SELURL peut évoluer vers la SELARL : il suffit d'ouvrir le capital à de nouveaux associés, sans rompre les contrats ni perdre l'antériorité comptable.

Créez votre entreprise avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 17 juin 2026

Qu’est-ce qu’une SELURL ? Définition

La Société d’Exercice Libéral à Responsabilité Limitée Unipersonnelle (SELURL) est, en substance, « l’EURL des professions libérales » : une structure à responsabilité limitée réservée aux praticiens réglementés qui souhaitent exercer seuls, tout en protégeant leur patrimoine et en profitant d’une souplesse statutaire proche de la SELARL.

- Sigle complet : Le terme SELURL (ou SELEURL) explicite à lui seul les trois piliers de la forme : exercice libéral, responsabilité limitée et unipersonnalité.

- Nature unipersonnelle : Une SELURL ne compte qu’un associé unique, qui détient l’intégralité des parts sociales. Elle se situe donc par rapport à la SELARL comme l’EURL vis-à-vis de la SARL.

- Finalité : La société sert à loger une activité réglementée (avocat, médecin, architecte…) dans un cadre sociétaire. Elle sécurise ainsi le patrimoine personnel tout en répondant aux exigences des ordres professionnels.

- Capital librement fixé : Aucun plancher n’est imposé : le capital peut être fixé à 1 €, libéré en apports en numéraire ou en nature, selon les besoins du praticien. Les règles de libération (20 % minimum à la constitution, solde sous cinq ans) s’alignent sur celles des sociétés commerciales classiques.

- Statuts juridiques sur-mesure : Les statuts doivent intégrer : l’objet social, la durée (maximum 99 ans), la date de clôture de l’exercice, la nomination du dirigeant et les clauses relatives aux décisions importantes, autant de mentions sans lesquelles le greffe refuse l’immatriculation.

Enfin, avant toute inscription au RCS, l’ordre compétent vérifie ces statuts et délivre un agrément attestant la conformité aux règles déontologiques.

Qu'est-ce qu'une SEL ?

Au sens juridique français, une SEL, ou Société d’Exercice Libéral, est un cadre sociétaire créé par la loi n° 90-1258 du 31 décembre 1990 pour permettre aux membres des professions libérales réglementées (avocats, médecins, architectes, etc.) d’exercer leur activité sous la forme de sociétés de capitaux tout en conservant leur déontologie professionnelle.

Concrètement, la SEL transpose les grands types de sociétés commerciales (SARL, SAS, SA, SCA) au monde libéral, de sorte que les associés bénéficient d’une responsabilité limitée à leurs apports et d’un régime fiscal aligné sur l’impôt sur les sociétés.

La SEL constitue l’outil privilégié pour toute profession libérale qui souhaite bénéficier de la puissance d’une société de capitaux sans renoncer à son identité déontologique.

Elle se décline en quatre grandes familles (SELARL, SELAS, SELAFA, SELCA) et offre un équilibre séduisant entre protection, flexibilité et crédibilité.

Quelles professions peuvent créer une SELURL ?

|

Secteur |

Exemples |

Autorisation |

|

Secteur médical |

Médecin, dentiste, biologiste … |

Conseil départemental de l’Ordre |

|

Professions juridiques |

Avocat, notaire, huissier |

Ordre ou chambre compétente |

|

Professions comptables |

Expert-comptable, commissaire aux comptes |

Ordre national |

|

Autres domaines de compétences |

Architecte, vétérinaire, géomètre |

Ordre professionnel dédié |

La validation par les autorités compétentes (ordre ou chambre) est indispensable avant toute immatriculation. La catégorie des BNC reste la référence fiscale si l’option IR est retenue.

Comment créer une SELURL ?

Avant de recevoir votre K-bis, six jalons incontournables structurent la démarche d’immatriculation : rédaction de statuts exigeants, validation par l’ordre, dépôt du capital, publication dans un support habilité, transmission du dossier d’immatriculation via le guichet unique et, enfin, délivrance de l’extrait Kbis par le greffe. Chacune de ces étapes protège à la fois la société et le professionnel libéral.

1. Rédiger les statuts de la SELURL

Définissez l’objet social, le montant du capital social, la nomination du dirigeant, la durée éventuelle et les décisions importantes requérant un vote particulier. Sans ces clauses, le greffe refusera l’enregistrement. Mieux vaut donc faire relire le projet par un conseil.

2. Obtenir l’agrément de l’ordre

Votre domaine de compétences doit être certifié : l’ordre (Avocats, Médecins, Architectes…) vérifie la conformité des statuts avant de délivrer un document obligatoire sans lequel aucune suite n’est possible.

3. Déposer les fonds sur un compte bancaire professionnel

Versez tout ou partie du capital sur un compte bloqué, la banque remet alors une attestation de dépôt à joindre au dossier.

4. Publier l’avis de constitution

Faites paraître un avis dans un journal d’annonces légales du département du siège. Le support habilité émet aussitôt une attestation de parution demandée par le greffe.

5. Déposer le dossier complet au guichet unique

Depuis le 1ᵉʳ janvier 2023, toutes les formalités de création s’effectuent en ligne sur le portail de l’INPI ; joignez statuts signés, pièce d’identité, justificatif de siège, éventuel procès-verbal de nomination du gérant et les attestations précédentes.

6. Recevoir l’extrait Kbis

Si le dossier est conforme, le greffe du tribunal émet un Kbis provisoire dans les 48 h (définitif sous 3 à 7 jours), marquant la naissance juridique de la SELURL.

Démarches simplifiées avec Swapn : Avec le service Swapn, le créateur transmet en ligne les documents suivants. La plateforme pilote la démarche d’immatriculation et fournit en temps réel un tableau de bord des formalités de création jusqu’à l’envoi du Kbis.

Pourquoi choisir le statut de SELURL ?

Exercer en SELURL revient à conjuguer la protection d’une société de capitaux avec la souplesse d’une entreprise individuelle : le professionnel libéral sécurise son patrimoine personnel, optimise sa fiscalité, peut salarier son équipe et affiche une crédibilité renforcée auprès des tiers.

Patrimoine personnel sous responsabilité limitée

La responsabilité de l’associé unique est strictement limitée à ses apports ; les biens privés ne peuvent être saisis par les créanciers de la société, sauf fautes de gestion caractérisées.

Optimisation fiscale et déduction des charges réelles

La SELURL laisse le choix entre l’impôt sur le revenu (BNC) et l’impôt sur les sociétés ; ce dernier permet de dissocier salaire et dividendes et de bénéficier du taux réduit de 15 % sur la première tranche de bénéfices, avantageux dès 40 000 € de résultat.

Qu’elle opte pour l’IR ou l’IS, la société déduit ses charges réelles : loyers, matériel, honoraires et rémunération du gérant, allégeant d’autant la base imposable.

Salariés et évolutivité vers la SELARL

Dotée de la personnalité morale, la SELURL peut recruter un ou plusieurs salariés (assistants, conjoint salarié, jeunes collaborateurs) et émettre des fiches de paie comme n’importe quelle société de capitaux.

Lorsque l’activité croît, il suffit d’ouvrir le capital à de nouveaux associés pour passer en SELARL possible, sans rompre les contrats existants ni perdre l’antériorité comptable.

Crédibilité renforcée auprès des tiers

Le contrôle de l’ordre professionnel sur les statuts et la tenue de comptes annuels confèrent à la SELURL une image de rigueur appréciée par les clients, les banques et le greffe du tribunal, gage de sérieux et de pérennité.

Quelles sont les différences entre SELURL, SELARL, SELASU et EURL ?

|

Forme |

Associés |

Capital & Parts |

Régime social du dirigeant |

Commentaires |

|

SELURL |

1 associé unique |

Parts sociales |

Gérant TNS |

Évolution simple vers SELARL |

|

SELARL |

2+ |

Parts sociales |

Gérant majoritaire TNS / minoritaire assimilé salarié |

« Selarl en tous points » identique à SELactionURL sauf pluralité |

|

SELASU |

1 |

Actions |

Président assimilé salarié |

Forme actions simplifiée unipersonnelle ; Selasu responsabilité limitée |

|

EURL |

1 |

Parts sociales |

Gérant TNS |

Non limitée aux professions réglementées |

En synthèse : La SELURL est égale à une SELARL pour l’exercice libéral mais avec un seul associé. La SELASU apporte la souplesse des SAS, alors que l’EURL vise tout secteur d’activité.

Quelle fiscalité et quel statut social pour une SELURL ?

Par défaut, la SELURL relève de l’impôt sur le revenu (BNC). Cependant, l'option pour l'impôt sur les sociétés (IS) est souvent privilégiée dès que les bénéfices dépassent les 40 000 €, afin de bénéficier du taux réduit de 15 % (applicable jusqu'à 42 500 € de bénéfices).

Le statut social (TNS) Le gérant de SELURL est obligatoirement un Travailleur Non Salarié (TNS) rattaché à la Sécurité sociale des indépendants. Il paie ses cotisations sociales uniquement sur la rémunération qu'il décide de se verser.

Note fiscale importante : Depuis 2024, même si votre SELURL est à l'IS, la rémunération tirée de votre activité libérale (appelée rémunération technique) doit être déclarée à l'impôt sur le revenu dans la catégorie des BNC. Seule la part (souvent minoritaire) rémunérant strictement votre mandat de gérance reste assimilée à des salaires (Article 62).

L'optimisation des dividendes sous IS Sous le régime de l'IS, les dividendes bénéficient d'une optimisation partielle très encadrée :

- Sous le seuil des 10 % : La part des dividendes inférieure à 10 % du capital social (primes et comptes courants inclus) échappe aux charges sociales de l'Urssaf. Elle ne subit que la Flat Tax (31,4 %).

- Au-delà de 10 % : La part excédentaire est, en revanche, assujettie aux cotisations sociales TNS (environ 45 %).

Bon à savoir : cette règle stricte des 10 % reste exactement la même si vous décidez de transformer votre SELURL en SELARL par la suite.

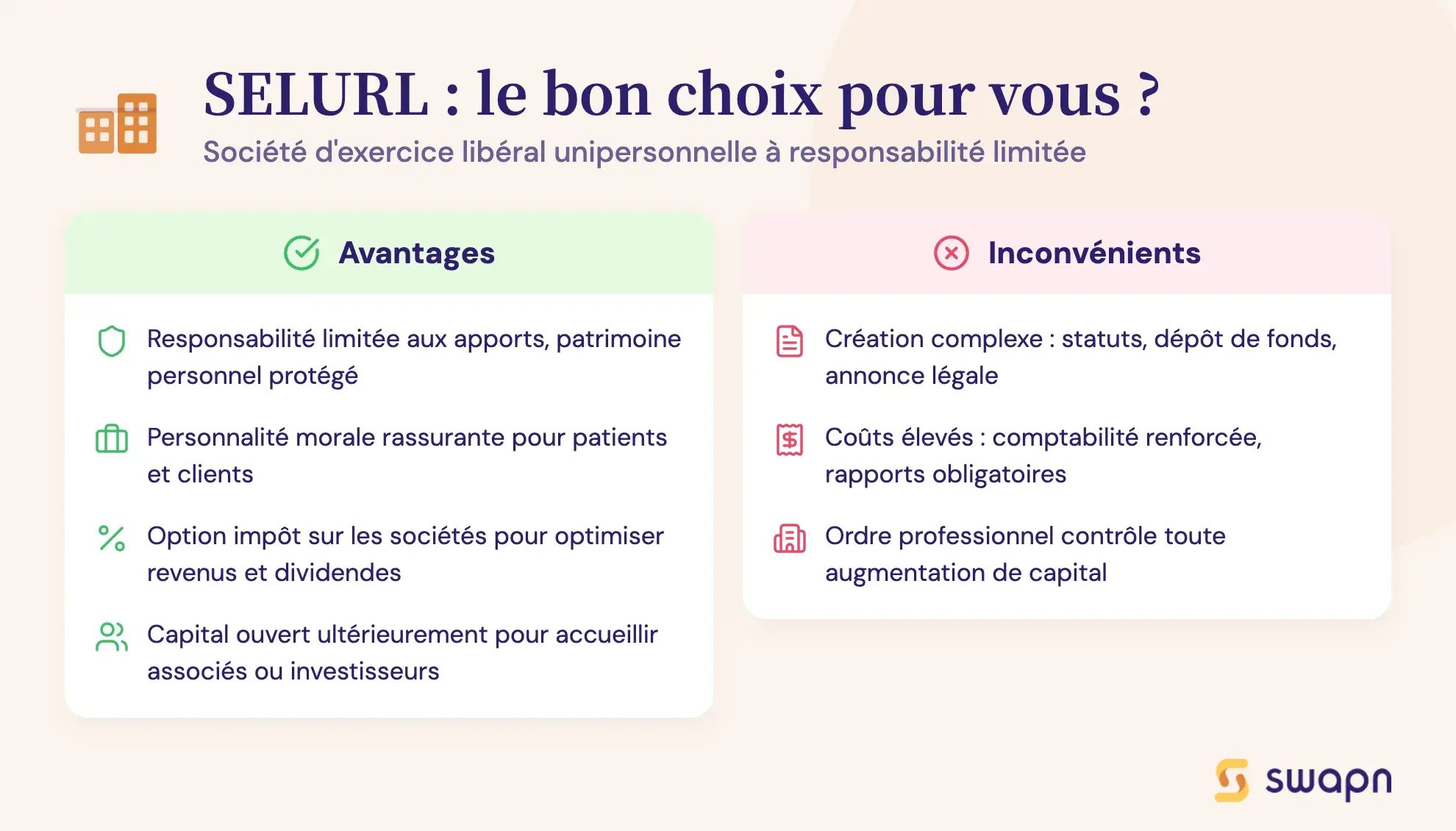

Quels sont les avantages et inconvénients de la SELURL ?

À mi-chemin entre l’entreprise individuelle et la structure pluripersonnelle, la SELURL offre un compromis séduisant aux professionnels libéraux désireux de concilier autonomie et protection patrimoniale.

Avantages

D’abord, elle convient parfaitement aux entrepreneurs indépendants du secteur médical, juridique ou comptable qui veulent démarrer seuls tout en bénéficiant d’une personnalité morale rassurante pour leurs patients ou clients.

La responsabilité est limitée aux apports, protégeant ainsi le patrimoine personnel contre les risques professionnels sauf faute grave.

Les statuts, modulables, autorisent l’option pour l’impôt sur les sociétés afin d’optimiser la fiscalité des revenus et des dividendes.

Enfin, l’ouverture ultérieure du capital facilite la transformation en SELARL et l’entrée d’associés ou d’investisseurs.

Inconvénients

En contrepartie, les formalités de création restent plus lourdes qu’en entreprise individuelle : rédaction de statuts, dépôt de fonds et publication payante dans un journal d’annonces légales sont incontournables.

La gestion courante entraîne des coûts supérieurs comme la tenue comptable renforcée, les rapports obligatoires et, le cas échéant, la nomination d’un mandataire judiciaire en cas de difficulté.

Enfin, l’ordre professionnel contrôle les décisions majeures et le lieu d’exercice avant toute augmentation de capital, ce qui limite la souplesse managériale.

Les questions fréquemment posées sur la SELURL

Une SELURL peut-elle embaucher ?

Oui. Comme l’EURL dont elle est la déclinaison pour professions libérales, la SELURL dispose de la personnalité morale. Elle peut donc recruter un ou plusieurs salariés et établir des bulletins de paie, exactement comme une SELARL.

Faut-il être inscrit à un ordre ?

Pour toute profession libérale réglementée, l’inscription préalable à l’ordre (ou à la chambre compétente) et l’agrément des statuts constituent des passages obligés avant l’immatriculation de la SELURL.

Peut-on transformer une SELURL en SELARL ?

Oui. Il suffit d’ouvrir le capital à de nouveaux associés, de modifier les statuts en conséquence et de publier une attestation de parution dans un support habilité. On parle alors de "passage en SELARL".

SELEURL ou SELURL : quelle différence ?

Il n’existe pas de différence entre une SELEURL et une SELURL. Les deux termes désignent la même forme juridique : la Société d’Exercice Libéral à Responsabilité Limitée avec un seul associé. En pratique, l’abréviation SELURL est simplement la plus utilisée.

Peut-on opter pour l’IS ?

L’option possible pour l’impôt sur les sociétés est accessible à tout moment. Elle est toutefois irrévocable au terme de cinq exercices, sauf dénonciation anticipée dans les délais prévus par le Code général des impôts.

Qu’en est-il des travailleurs indépendants déjà installés ?

Un professionnel peut apporter son fonds libéral (clientèle/patientèle) ou son entreprise individuelle à la SELURL ; un procès-verbal d’assemblée fixe la valeur de cet apport et le dépôt de fonds correspondant.

La SELURL représente la synthèse parfaite entre la protection d’une société de capitaux et la souplesse d’une entreprise individuelle pour le professionnel libéral. Elle conjugue responsabilité limitée, liberté dans le mode d’imposition, évolutivité vers SELARL pour l’exercice collégial ou vers Selasu sur plusieurs points si l’on préfère les actions.

En suivant scrupuleusement les démarches administratives, ou en les confiant à Swapn, le praticien bénéficie d’un cadre sécurisé, conforme et prêt à soutenir son secteur d’activité.

Sources & références

Entreprendre Service Public - https://entreprendre.service-public.gouv.fr/vosdroits/F38447

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus