Devenir organisme de formation : le guide complet 2026

Transformation d'une SAS en SARL : Comment faire ?

Temps de lecture : 11 min

Résumé de l'article

- Pour transformer une SAS en SARL, il faut voter la transformation en AGE, modifier les statuts et déposer un dossier de transformation sur le guichet unique.

- L'intervention d'un commissaire à la transformation (CAT) n'est pas obligatoire, sauf si la SAS dispose d'un commissaire aux comptes (CAC).

- La transformation d'une SAS en SARL comporte des avantages comme le changement de régime social pour le dirigeant et la possibilité d'opter pour l'IR.

- La validation par le greffe prend 7 à 21 jours ouvrés après le dépôt du dossier (durée totale du processus : 2 à 5 semaines).

- Le passage à la SARL implique des démarches complexes et payantes (environ 400 € hors honoraires et options).

- Il est recommandé de se faire aider par un professionnel.

Créez votre SARL avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 24 juin 2026

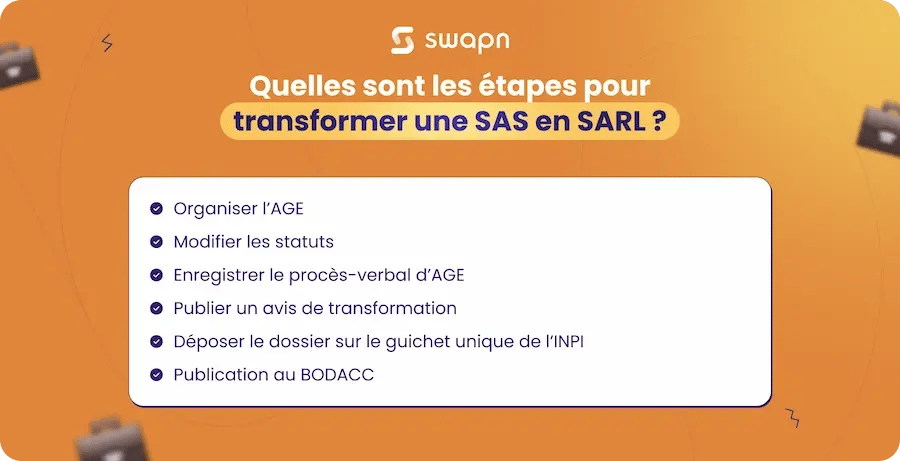

Quelles sont les étapes pour transformer une SAS en SARL ?

Étape 1 : organiser l’AGE

Commencez par réunir les actionnaires en assemblée générale extraordinaire (AGE). Vous devez consulter les statuts de la SAS pour connaître les règles de quorum et de majorité.

La décision doit être formalisée par un procès-verbal (PV). Celui-ci doit mentionner :

- La date d’effet de la transformation ;

- La conversion des actions en parts sociales et la nouvelle répartition ;

- La nomination du ou des gérants de la SARL.

Étape 2 : modifier les statuts

Ensuite, il faut modifier les statuts de la société pour adopter la forme juridique de la SARL. Il s’agit de :

- Remplacer la mention « SAS » par « SARL » et ajuster les clauses de gouvernance (président → gérant) ;

- Préciser les règles propres aux SARL : parts sociales, pouvoirs du gérant, droits des associés majoritaires et minoritaires ;

- Conserver les informations inchangées comme le siège social, la dénomination, le capital et l’objet social.

Les statuts modifiés doivent être certifiés conformes par le représentant légal. Vous pouvez utiliser des modèles types de statuts de SARL. Il est toutefois recommandé de faire appel à un professionnel du droit.

Étape 3 : enregistrer le PV au SIE

Le PV de l’AGE doit être enregistré auprès du service des impôts des entreprises (SIE) dans le mois suivant sa signature.

Des frais d’enregistrement peuvent s’appliquer selon la situation :

- Transformation sans changement de régime fiscal : vous devez payer une taxe fixe de 125 € (article 680 du CGI) ;

- Transformation entraînant un passage à l’impôt sur les sociétés (IS) : un droit spécial de mutation (appelé taxe de publicité foncière) peut s’appliquer sur les apports à l’activité professionnelle (fonds de commerce, immeubles, clientèles, droits à bail). Le montant de la taxe est de 2,20 % pour les immeubles ou droits immobiliers. Pour les apports de fonds de commerce, la taxe est calculée selon les dispositions de l’article 719 du CGI.

Bon à savoir : si les associés s’engagent à conserver les parts reçues à l’issue de la transformation pendant au moins 3 ans, la loi permet de les exonérer de la taxe de publicité foncière (article 810 III du CGI).

Étape 4 : publier un avis de transformation

Dans le mois qui suit la prise de décision en AGE, le représentant légal de la société doit aussi publier un avis de transformation dans un support d’annonces légales. Il peut s’agir d'un journal d'annonces légales (JAL) ou d'un service de presse en ligne (SPEL). Cette publication est obligatoire pour informer les tiers de cette modification.

L’avis de transformation doit mentionner :

- L’ancienne et la nouvelle forme juridique ;

- La dénomination sociale et le siège social de la société ;

- Le montant de son capital social ;

- Son SIREN ;

- L’identité des anciens et des nouveaux dirigeants ;

- La mention « RCS », avant le nom de la commune du greffe où est immatriculée l'entreprise.

Cette publication est payante.

Vous recevrez ensuite une attestation de parution. Ce document est indispensable pour le dépôt du dossier de modification.

Étape 5 : déposer le dossier sur le guichet unique de l’INPI

Il faut ensuite déposer un dossier de transformation sur la plateforme du guichet des formalités d’entreprises (ou guichet unique). Celle-ci est gérée par l’INPI.

Vous devrez remplir un formulaire en ligne et joindre plusieurs pièces justificatives. Il vous sera également demandé de payer les frais de greffe pour valider votre dossier.

Bon à savoir : quand vous allez remplir ce formulaire en ligne, vous devez penser à mettre à jour la déclaration des bénéficiaires effectifs (DBE), même si les personnes physiques qui contrôlent la société restent les mêmes.

Étape 6 : publication au BODACC

Si votre dossier est recevable, le guichet unique transmet votre demande au greffe du tribunal de commerce.

Celui-ci va faire une publication de la transformation au Bulletin officiel des annonces civiles et commerciales (BODACC). Cette étape rend la modification opposable aux tiers. Cela finalise la transformation juridique de votre société.

Quels sont les formulaires et pièces à fournir au guichet unique ?

Votre dossier doit contenir les pièces suivantes :

- Le procès-verbal de l’AGE ayant voté la transformation de la SAS en SARL ;

- Les statuts mis à jour et certifiés conformes à la nouvelle forme juridique ;

- Le pouvoir éventuel si une autre personne effectue le dépôt pour le compte du représentant légal ;

- L’attestation de parution de l’annonce légale annonçant la transformation ;

- Le récépissé de dépôt du rapport du commissaire à la transformation ou du CAC, si ce dernier est intervenu ;

- La pièce d’identité du ou des dirigeants physiques de la SARL, ou l’extrait Kbis si le dirigeant reste une personne morale ;

- La déclaration sur l’honneur attestant de la non-condamnation et de la filiation du gérant ;

- La lettre d’acceptation du commissaire aux comptes et de son suppléant, si nécessaire ;

- Le justificatif d’inscription de chaque commissaire aux comptes sur la liste officielle, si la liste n’est pas publiquement consultable.

Bon à savoir : les pièces demandées peuvent différer selon votre département. Il est recommandé de se renseigner auprès de votre greffe pour connaître la liste exacte des documents à fournir.

Attention aux erreurs suivantes :

- Des dates incohérentes entre le PV de l’AGE, l’annonce légale et les statuts ;

- Des statuts contenant des clauses incompatibles avec la SARL (ex. : droits de vote multiples, actions de préférence) ;

- Un dossier incomplet ou des pièces illisibles (statuts non signés, fichiers PDF flous).

Il est recommandé de faire valider la procédure de transformation par un professionnel pour éviter les erreurs juridiques, mais aussi fiscales et sociales.

Quels sont les avantages de cette transformation ?

Transformer une SAS en SARL comporte plusieurs avantages :

- Un encadrement juridique plus clair : la SARL est encadrée par le Code de commerce. Les règles de gestion, de nomination du gérant et de répartition du pouvoir sont clairement établies. Cela sécurise le fonctionnement et limite les erreurs statutaires ;

- Le statut du conjoint collaborateur : le conjoint du gérant de SARL peut obtenir ce statut s’il participe à l’activité (cas d’une TPE familiale par exemple). Il bénéficie ainsi d’une protection sociale. Cela n’est pas possible en SAS ;

- Une fiscalité plus flexible : la SARL peut, sous certaines conditions, opter pour l’impôt sur le revenu (IR) pendant 5 exercices ;

- Un régime social moins coûteux : le gérant majoritaire de SARL relève du régime des travailleurs non-salariés (TNS). Ses cotisations sociales sont plus faibles que celles du président de SAS (assimilé salarié).

Bon à savoir : cette transformation n’entraîne pas la création d’une nouvelle société. Votre SIREN restera le même. Les contrats, baux et comptes bancaires restent aussi valides. Vous devrez tout de même mettre à jour la mention de votre forme juridique (de SAS à SARL).

Quels sont les inconvénients de cette transformation ?

Transformer une SAS en SARL présente aussi certaines limites :

- Moins de souplesse statutaire : le cadre juridique de la SARL est plus rigide. Par exemple, vous ne pourrez pas créer d’actions de préférence. Vous ne pourrez donc plus attribuer d’avantages particuliers à certains associés, ni ajuster la répartition du pouvoir ou des bénéfices ;

- Les dividendes partiellement soumis à cotisations sociales : lorsque le gérant de la SARL est majoritaire et qu’il perçoit des dividendes, la part excédant 10 % des capitaux propres, primes d’émission et apports en compte courant est soumise aux cotisations sociales TNS, tandis que le reste exonéré ;

- La cession de parts plus encadrée : en SARL, la cession de titres nécessite l’agrément des autres associés. Cela peut ralentir ou compliquer l’entrée de nouveaux investisseurs.

|

Critères |

SAS |

SARL |

|

Gouvernance |

Très souple |

Encadrée par le Code de commerce |

|

Actions de préférence |

Oui |

Non |

|

Statut du conjoint collaborateur |

Non |

Oui |

|

Option pour l’IR |

Non |

Oui (pendant 5 exercices sous conditions) |

|

Régime social du dirigeant |

Assimilé salarié |

TNS (pour le gérant majoritaire) |

|

Dividendes |

Non soumis à cotisations sociales |

Soumis à cotisations au-delà de 10 % des capitaux propres |

|

Cession de titres |

Libre (sauf clause contraire) |

Agrément obligatoire des associés |

|

Souplesse statutaire |

Très élevée |

Limitée |

|

Pour qui ? |

Adaptée aux investisseurs et aux projets à forte croissance |

Structure familiale ou petite entreprise |

Transformer une SAS en SARL : Quelles conditions ?

La tenue d’une AGE et le respect des règles de majorité

Cette transformation doit être approuvée par les associés réunis en assemblée générale extraordinaire (AGE). Les règles de quorum et de majorité à respecter sont celles prévues par les statuts de la SAS.

La décision prise en AGE doit être retranscrite dans un procès-verbal (PV).

Faut-il faire intervenir un commissaire à la transformation (CAT) ?

En principe, le passage d’une SAS en SARL n’impose pas de commissaire à la transformation. Seule exception : si la SAS dispose d’un commissaire aux comptes (CAC), l’article L. 225‑244 du Code de commerce prévoit qu’il doit intervenir et rédiger un rapport attestant que les capitaux propres couvrent au moins la moitié du capital social.

Le CAT va aussi :

- Analyser la santé financière de l’entreprise ;

- Évaluer l’actif de la société ;

- Contrôler les éventuels avantages particuliers ;

- Réaliser la conversion des actions (SAS) en parts sociales (SARL).

Le rapport du commissaire à la transformation doit être consultable au siège social de la société. Il faut aussi le déposer au greffe au moins 8 jours avant l’AGE qui se prononce sur la transformation.

Bon à savoir : les associés peuvent désigner un commissaire à la transformation en choisissant un expert parmi la liste officielle fournie par le tribunal de commerce. La nomination se fait à l’unanimité des associés, ou, en cas de désaccord, par décision du tribunal de commerce.

Quelles sont les conséquences d'une transformation de SAS en SARL ?

Les conséquences juridiques

Voici les changements juridiques suite au passage de la SAS en SARL :

- Changement de mode de direction : le président de la SAS et les éventuels dirigeants sont remplacés par un gérant unique ou un collège de gérance (plusieurs gérants) ;

- Statut du conjoint : le conjoint du gérant majoritaire peut bénéficier du statut de conjoint collaborateur, avec une affiliation à la Sécurité sociale des indépendants (SSI) ;

- Conversion des titres : les actions de la SAS sont transformées en parts sociales dans la SARL, avec des règles différentes de cession et de transmission.

Notez aussi que, contrairement aux actions en SAS, toute cession de parts à un tiers en SARL doit obligatoirement être soumise à l’agrément des autres associés. Cela limite la liberté de cession, mais permet de mieux contrôler l’entrée de nouveaux partenaires.

Les conséquences sociales

Si le gérant de la SARL est majoritaire, il est affilié à la Sécurité sociale des indépendants (SSI), qu’il soit rémunéré ou non. Ses cotisations sociales sont calculées sur sa rémunération et versées à l’Urssaf. Il a le statut de travailleur non salarié (TNS).

Si le gérant est minoritaire ou égalitaire, il relève du régime général de la Sécurité sociale et est assimilé salarié pour sa protection sociale (hors assurance chômage). Ses cotisations sont calculées sur sa rémunération mensuelle.

Notez que tous les gérants cotisent à un régime complémentaire obligatoire et la retraite de base est identique quel que soit le statut. Notez aussi que pour un gérant TNS, les bulletins de paie ne sont plus nécessaires, contrairement à un gérant assimilé salarié.

Comment vérifier la majorité de la gérance ?

La distinction entre gérant majoritaire et gérant minoritaire ou égalitaire dépend du pourcentage de parts détenues. Il est majoritaire s’il détient plus de 50 % des parts sociales, seul ou avec son conjoint et ses enfants mineurs. Il est minoritaire ou égalitaire s’il détient 50 % ou moins des parts sociales.

Les conséquences fiscales

En règle générale, la transformation d’une SAS en SARL ne modifie pas le régime à l’impôt sur les sociétés (IS). Les bénéfices continuent d’être imposés selon le régime existant.

Toutefois, la SARL peut, sous conditions, opter pour l’IR pour une durée maximale de 5 exercices. Cette option s’applique aux petites structures, notamment les TPE et les entreprises familiales. Dans ce cas, les bénéfices réalisés par la société sont imposés directement entre les mains des associés, selon leur quote-part dans le capital, et non plus au niveau de la société.

Notez enfin que les dividendes versés au gérant majoritaire de la SARL sont soumis aux cotisations sociales au-delà de 10 % du capital social, des primes d’émission et des sommes versées en compte courant. Le coût de versement de dividendes en SARL peut donc être plus élevé qu’en SAS.

Combien ça coûte de transformer une SAS en SARL ?

La transformation d’une SAS en SARL coûte 391,34 € (hors honoraires et options).

Frais administratifs obligatoires

Transformer une SAS en SARL entraîne des frais administratifs obligatoires :

|

Frais administratifs |

Montant approximatif |

|

Annonce légale (JAL) |

197 € |

|

Frais de greffe |

66 € |

|

Mise à jour déclaration des bénéficiaires effectifs |

13,34 € |

|

Publication au BODACC |

115 € |

|

Total indicatif |

391,34 € |

Frais annexes et honoraires professionnels

À ces frais, peuvent aussi s’ajouter les honoraires d’un avocat ou d’un expert-comptable.

N’oubliez pas non plus les frais annexes selon votre situation :

- Les frais d’enregistrement au service des impôts des entreprises (SIE) ;

- Le coût d’un commissaire à la transformation (entre 1 000 et 2 500 € selon la complexité de l’opération et la taille de la société).

Combien de temps pour transformer une SAS en SARL ?

La durée de la transformation dépend de la préparation des documents, du traitement administratif et de l’accompagnement choisi. En pratique, il faut prévoir 2 à 5 semaines.

Délais par étape de la procédure

Voici quelques délais indicatifs :

- Préparation des documents (PV de l’AGE, statuts mis à jour, rapport du commissaire à la transformation si applicable) : 3 à 7 jours ;

- Publication de l’annonce légale : 1 à 3 jours selon le journal choisi ;

- Dépôt du dossier complet au guichet unique puis au greffe : 1 à 5 jours selon la disponibilité et la validation du dossier ;

- Validation par le greffe : 7 à 21 jours ouvrés ;

- Publication au BODACC : 3 à 7 jours après validation.

Facture pouvant allonger les délais

Ces délais peuvent s’allonger si votre dossier est incomplet ou que le greffe connaît une forte affluence. Il est donc recommandé de bien préparer toutes les pièces et idéalement de se faire accompagner par un professionnel.

Quelques scénarios chiffrés

Rémunération du dirigeant : SAS (assimilé salarié) vs SARL (TNS)

On vous le disait, cette transformation modifie le régime social du dirigeant : en SAS, le président est assimilé salarié et cotise au régime général ; en SARL, le gérant majoritaire est travailleur non salarié (TNS) et cotise à la SSI.

Avant de valider votre décision, il faut bien retenir que :

- Le gérant majoritaire en SARL paie moins de cotisations, mais sa protection sociale est plus restreinte par rapport à un président de SAS ;

- Pour ceux qui recherchent une couverture maximale (santé, retraite, prévoyance, chômage), la SAS est plus avantageuse. Pour ceux qui souhaitent réduire le coût des charges sociales, la SARL peut être plus adaptée.

- En SARL, le choix du montant de la rémunération et des dividendes influence le coût social pour la société. En SAS, les dividendes versés aux actionnaires sont soumis au Prélèvement Forfaitaire Unique (PFU) de 31,4 %. Le montant de l’imposition est plus prévisible.

Prenons l’exemple de dirigeants avec 3 niveaux de rémunération annuelle :

| Rémunération nette annuelle | Statut | Cotisations sociales | Coût total pour la société | Protection sociale |

|---|---|---|---|---|

| 30 000 € net | Président de SAS | ≈ 23 000 € | ≈ 53 000 € | Très bonne (hors chômage) |

| Gérant de SARL | ≈ 13 500 € | ≈ 43 500 € | Correcte (moins de prévoyance) | |

| 50 000 € net | Président de SAS | ≈ 38 000 € | ≈ 88 000 € | Très bonne |

| Gérant de SARL | ≈ 22 500 € | ≈ 72 500 € | Correcte | |

| 80 000 € net | Président de SAS | ≈ 60 000 € | ≈ 140 000 € | Excellente |

| Gérant de SARL | ≈ 36 000 € | ≈ 116 000 € | Correcte à bonne |

La SARL permet un allègement des charges sociales pour le gérant majoritaire, surtout pour les rémunérations modestes à intermédiaires. Cependant, sa protection sociale est nettement moins étendue. À l’inverse, la SAS garantit une couverture complète (hors chômage) quelle que soit la rémunération, mais avec des charges plus élevées.

Bon à savoir : en SAS, le président assimilé salarié paie environ 65 à 75 % de son salaire net en cotisations, tandis qu’un gérant majoritaire de SARL (TNS) paie environ 40 à 45 %. Ces chiffres sont donc indicatifs.

Dividendes : PFU en SAS vs cotisations en SARL

En SAS, les dividendes versés au président sont soumis au Prélèvement Forfaitaire Unique (PFU) de 31,4 %. Celui-ci inclut à la fois l’impôt sur le revenu et les prélèvements sociaux. Il n’y a donc pas de cotisations sociales supplémentaires à payer, ce qui simplifie la distribution des bénéfices.

En SARL, la situation est différente pour un gérant majoritaire. Les dividendes dépassant 10 % du capital social, des réserves et des primes d’émission sont assujettis aux cotisations sociales TNS.

Par exemple, si la société a 50 000 € de capital et de réserves et que le gérant décide de se verser 10 000 € de dividendes, seulement 5 000 € (soit 10 % de 50 000 €) échappent aux cotisations sociales. Les 5 000 € restants sont soumis à ces cotisations, ce qui augmente le coût total pour le gérant.

Cas particuliers et erreurs à éviter

SAS avec CAC, actions de préférence, BSPCE, pactes d’associés

Lors de la transformation d’une SAS en SARL, certains droits spécifiques des associés en SAS ne peuvent pas être repris tels quels. Il s’agit par exemple des actions de préférence, des BSPCE (options pour salariés) ou des pactes d’associés.

Il faut donc adapter ces droits :

- Les actions de préférence deviennent des parts sociales normales ;

- Les BSPCE doivent être remplacés par des mécanismes adaptés à la SARL, comme des attributions de parts ou des primes liées à l’intéressement ;

- Les pactes d’associés peuvent être transformés en conventions internes entre associés pour organiser les droits et obligations, tout en respectant le cadre légal de la SARL.

Pour protéger la SARL et ses associés, vous pouvez aussi ajouter des règles simples dans les statuts :

- Une clause de préemption : si un associé veut vendre ses parts, les autres associés ont la priorité pour les racheter ;

- Une clause d’exclusion : elle définit comment un associé peut être retiré de la société en cas de problème (par exemple faute grave ou manquement à ses obligations) ;

- Une clause d'agrément : elle fixe les conditions pour accepter un nouvel associé, afin que personne ne devienne associé sans l’accord des autres.

Actifs immobiliers, activités réglementées, régimes matrimoniaux

Il faut aussi prendre des précautions pour les cas suivants :

- La société possède des actifs immobiliers : vous devez effectuer une déclaration auprès du service de publicité foncière pour que le changement de forme juridique soit opposable aux tiers ;

- La société exerce une activité réglementée : il faut signaler la transformation aux organismes compétents (ordre professionnel, préfecture, chambre consulaire…) pour obtenir la mise à jour ou le renouvellement des licences, agréments ou cartes professionnelles nécessaires à l’exercice légal de l’activité ;

- La société détient des biens communs entre époux : il faut obtenir l’accord écrit du conjoint avant de les apporter à la SARL.

Collège de gérance et option IR

Lorsque plusieurs personnes dirigent la société, on parle de collège de gérance. Dans ce cas, il faut déterminer si la gérance est majoritaire, égalitaire ou minoritaire, car ce statut influence le régime social de chacun. Par exemple, si les gérants détiennent ensemble plus de 50 % des parts sociales, ils sont considérés comme gérants majoritaires et relèvent du régime des travailleurs indépendants (SSI).

Si vous décidez d’opter pour l’impôt sur le revenu (IR), il faut exercer cette option dans les 3 mois suivant la transformation. L’option est valable pour 5 exercices maximum.

Attention, l’option à l’IR est réservée aux sociétés :

- De moins de 5 ans ;

- Non cotées ;

- Employant moins de 50 salariés ;

- Réalisant un chiffre d’affaires ou un total de bilan inférieur à 10 millions d’euros.

Quand préférer la transformation d'une SARL à SAS ?

Le passage d’une SARL à une SAS s’avère souvent plus adapté pour les projets de croissance ou d’ouverture du capital :

- La SAS facilite les levées de fonds et l’entrée d’investisseurs, grâce à la souplesse des actions (actions de préférence, jetons BSPCE, etc.) ;

- La structure permet de mieux organiser les droits de vote et la répartition du capital entre associés.

Sur le plan social, le président de SAS est affilié au régime général de la Sécurité sociale. Sa couverture sociale est plus coûteuse, mais plus protectrice. Les dividendes ne supportent pas de cotisations sociales, ce qui peut optimiser la rémunération du dirigeant.

En cas d’hésitation, il est recommandé de consulter un expert juridique ou un expert-comptable Swapn.

FAQ - Questions fréquentes

Faut-il un commissaire à la transformation si la SAS n’a pas de CAC ?

Si la SAS n’a pas de commissaire aux comptes, la nomination d’un commissaire à la transformation n’est pas obligatoire.

Quels formalités remplir sur le guichet unique pour changer de forme sociale ?

Les formulaires M2 et M3 n’existent plus. Lorsque vous vous connectez sur le guichet unique, il faut indiquer que vous voulez déclarer une modification/transformation. Le contenu du formulaire en ligne s’adapte automatiquement.

Quels sont les délais moyens de validation par le greffe et de publication au BODACC ?

Le greffe examine le dossier en quelques jours ouvrés. La publication au BODACC intervient généralement dans la semaine qui suit.

Le passage en SARL permet-il d’opter à l’IR ?

Oui, la SARL peut choisir le régime de l’impôt sur le revenu sous conditions. Cette option concerne principalement les petites entreprises. Elle est valable pour une durée maximale de 5 exercices.

Que deviennent les actions de préférence, BSPCE et pactes d’associés d’une SAS après transformation ?

Les actions de préférence sont converties en parts sociales ordinaires. Les BSPCE doivent être adaptés ou remplacés par des mécanismes compatibles avec la SARL (options de souscription de parts sociales, bons de souscription de parts ou conventions d’intéressement au capital). Les pactes d’associés peuvent être transformés en accords internes entre associés.

Comment calculer les cotisations sur dividendes d’un gérant majoritaire de SARL ?

Les dividendes dépassant 10 % du capital, des réserves et primes d’émission sont soumis aux cotisations TNS (environ 45 %). Seule la part inférieure à ce seuil reste exonérée.

Quelles mentions sont obligatoires dans l’annonce légale de transformation ?

Il faut indiquer l’ancienne et la nouvelle forme juridique, la dénomination sociale, le capital, le siège, le numéro SIREN, l’identité des anciens et nouveaux dirigeants et la date de transformation.

Quels impacts pour les salariés, contrats en cours et baux commerciaux ?

La personnalité morale reste la même : les contrats, baux et droits des salariés sont toujours valables, mais il faut modifier la mention de la forme juridique sur ces documents.

Quelles erreurs entraînent le plus de rejets au guichet/greffe ?

Les erreurs les plus fréquentes concernent une incohérence dans les dates, des statuts non signés ou illisibles ou la présence de clauses incompatibles avec la SARL.

Sources & Références

Légifrance.gouv.fr - Articles L. 227-1 à L. 227-20 du Code de commerce

Légifrance.gouv.fr - Articles L. 223-1 à L. 223-43 du Code de commerce

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus