Frais d'entretien de véhicules : comment les déclarer ?

Cession d'actions en SAS : procédure et formalités à connaître

Temps de lecture : 8 min

Résumé de l'article

- Dans une SAS, chaque associé peut céder tout ou partie de ses actions à un tiers, sous réserve des conditions prévues par les statuts.

- La cession est libre par principe, mais peut être encadrée par des clauses statutaires : agrément, préemption, inaliénabilité, exclusion.

- Respecter les formalités : rédaction d’un acte de cession (recommandé), notification à la société, ordre de mouvement et mise à jour des registres.

- L’acquéreur règle les droits d’enregistrement : 0,10 % du prix de cession (minimum 25 €).

- La plus-value est imposée par défaut au PFU 31,4 %, avec option possible pour le barème progressif sous conditions.

- Éviter les erreurs invalidantes : ignorer les clauses statutaires, absence de notification ou de déclaration fiscale, ou prix de cession non justifié.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 24 juin 2026

Qu’est-ce qu’une cession d’actions en SAS ?

Dans une SAS, chaque associé détient des actions. Ces actions représentent une part du capital social, en fonction des apports réalisés au moment de la création de la société ou lors d'une augmentation de capital. Elles donnent aussi accès à des droits : vote en assemblée, perception de dividendes, etc.

La cession d’actions, c’est le fait de transmettre tout ou partie de ses titres à un autre associé ou à un tiers, contre rémunération. Cette cession peut intervenir à tout moment de la vie de la SAS pour plusieurs raisons : changement d’actionnariat, entrée d’un investisseur, départ à la retraite…

Bon à savoir : Il ne faut pas confondre actions et parts sociales. Le terme utilisé dépend de la forme juridique de la société :

- Dans une SAS, le capital est divisé en actions. On parle donc de cession d’actions.

- Dans une SARL ou une SCI, le capital est composé de parts sociales. On parle alors de cession de parts sociales.

En revanche, la cession d’actions en SASU obéit aux mêmes règles que dans une SAS classique. Il est tout à fait possible de céder les actions d’une SASU, même si elle ne compte qu’un seul associé.

La liberté statutaire de la SAS : clauses à vérifier avant toute cession

La cession d’actions en SAS est libre. Les associés peuvent choisir l’acquéreur, fixer le prix de cession, et procéder à la cession sans avoir à rédiger un acte écrit ni obtenir l’accord des autres associés. Il n’est pas non plus nécessaire de modifier les statuts.

Toutefois, cette liberté reste encadrée par les statuts de la société ou le pacte d’actionnaires.

Les statuts peuvent restreindre la cession d’actions à travers plusieurs types de clauses. Ces dispositions permettent de protéger la stabilité de l’actionnariat et d’éviter l’entrée d’un investisseur non désiré.

Voici les principales clauses à vérifier avant toute cession :

- La clause d’agrément : elle impose d’obtenir l’accord des autres associés avant toute vente d’actions. Cette clause peut concerner toutes les cessions, même entre membres d’une même famille ou entre associés existants.

- La clause de préemption : elle donne un droit de priorité aux associés en place. L’associé qui souhaite vendre ses actions doit d’abord les proposer aux autres. S’ils refusent, la cession peut alors se faire à un tiers.

- La clause d’inaliénabilité : elle interdit toute cession pendant une durée déterminée (10 ans maximum).

- La clause d’exclusion : moins connue, elle permet d’obliger un associé à céder ses actions dans certaines situations : conflit majeur, non-respect des statuts, perte de qualité d’associé actif, etc.

Attention, ne pas respecter ces clauses rend la cession d’actions nulle. Avant toute cession, prenez le temps de relire les statuts de votre SAS.

Comment céder des actions dans une SAS et comment déclarer la cession ? Les étapes

Voici les formalités à suivre pour procéder à une cession d’actions en SAS.

Vérifier les statuts pour les clauses restrictives

Avant toute chose, relisez attentivement les statuts de la SAS (ou le pacte d’actionnaires s’il en existe un). Certaines clauses peuvent limiter votre liberté de céder vos actions : clause d’agrément, de préemption, d’inaliénabilité… Le non-respect de ces clauses rend la cession nulle.

Si une clause d’agrément est prévue, vous devrez obtenir l’accord préalable des associés, selon les modalités fixées (majorité simple, unanimité, etc.).

Rédiger un acte de cession

Même si la loi ne l’impose pas, rédiger un acte écrit est vivement recommandé pour sécuriser la transaction. Ce document peut être rédigé sous seing privé (entre les parties) ou par acte notarié.

Il doit comporter les mentions obligatoires suivantes :

- l’identité du cédant et de l’acquéreur ;

- le nombre d’actions cédées ;

- le prix de cession ;

- les modalités de paiement (virement, chèque, etc.) ;

- le délai de transmission des actions.

Bon à savoir : une promesse de cession peut être signée en amont pour encadrer les engagements de chaque partie.

Obtenir l’agrément si nécessaire

Si une clause d’agrément figure dans les statuts, vous devez :

- soumettre le projet de cession aux associés ;

- organiser un vote selon les modalités statutaires (assemblée générale, consultation écrite…) ;

- formaliser la décision dans un procès-verbal d’agrément.

Sans cet accord, la cession ne pourra pas avoir lieu.

Informer officiellement la société de la cession

La société doit être formellement informée de la cession pour que celle-ci soit opposable et pleinement reconnue. Sans cette notification, l’acquéreur ne pourra exercer aucun droit en tant qu’actionnaire (vote, dividendes…).

La notification se fait par écrit, généralement par lettre recommandée avec accusé de réception, afin de conserver une preuve de la date d’envoi.

Dans certains cas, vous devez aussi informer les salariés de votre intention de vendre vos actions. Cette obligation concerne les sociétés qui remplissent toutes les conditions suivantes :

- moins de 250 salariés ;

- un chiffre d’affaires annuel inférieur à 50 millions d’euros ;

- la vente concerne plus de 50 % du capital social.

Si ces critères sont réunis, vous devez prévenir les salariés au plus tard 2 mois avant la signature du contrat de cession. Les salariés peuvent alors, s’ils le souhaitent, présenter une offre de rachat.

Enregistrer la cession aux impôts

Vous disposez d’un délai d’un mois pour déclarer la cession au Service des Impôts des Entreprises (SIE). La procédure diffère selon que la cession est constatée ou non par un acte écrit.

|

Situation |

Où déclarer ? |

Documents à fournir |

Droits d’enregistrement |

|

Cession constatée par un acte (écrit signé entre les parties) |

Service des impôts compétent (domicile d’une des parties ou notaire) |

- 2 exemplaires de l’acte - Paiement par chèque ou virement |

0,10 % du prix de cession (min. 25 €) |

|

Cession non constatée par un acte |

- Espace professionnel sur impots.gouv.fr, rubrique Cessions de droits sociaux - Ou formulaire Cerfa n°2759 au SIE |

- Formulaire Cerfa n°2759 - Informations sur la cession |

0,10 % du prix de cession (min. 25 €) |

Mettre à jour le registre des mouvements de titres et le registre des actionnaires

Une fois la cession réalisée, il reste une étape administrative essentielle : la formalisation du transfert au sein des registres de la société. C’est ce qui rend la cession opposable à la société et aux tiers.

Le cédant doit d’abord remplir et signer un ordre de mouvement de titres, puis le remettre à la société. Ce document sert à demander officiellement le transfert des actions au profit de l’acheteur.

Ce formulaire fonctionne comme un ordre de virement : il précise l’identité du cédant, celle du cessionnaire, le nombre d’actions cédées, et demande à la société de procéder au transfert.

Dès réception de l’ordre de mouvement, la société doit :

- inscrire la cession dans le registre des mouvements de titres, qui retrace l’historique de tous les transferts intervenus ;

- mettre à jour le registre des actionnaires, pour refléter la nouvelle répartition du capital.

Bon à savoir : le registre des mouvements de titres est obligatoire en SAS.

Mettre à jour les statuts si cela modifie la répartition du capital

La modification des statuts n’est pas systématique en cas de cession d’actions dans une SAS. Elle doit être effectuée dans deux cas principaux :

- Cession d’actions à un associé : si la cession modifie le nombre d’actions détenues par chacun, il faut actualiser la répartition du capital dans les statuts. Si un associé cède la totalité de ses actions, son nom doit être retiré des statuts.

- Cession d’actions à un tiers : le nom du nouvel acquéreur doit y être ajouté.

La modification suit les règles prévues dans les statuts (majorité, quorum, organe habilité à prendre la décision). À défaut, l’unanimité des associés est exigée.

Bon à savoir : La modification des statuts ne nécessite pas de publication dans un journal d’annonces légales ni d’inscription modificative au RCS.

Quels documents prévoir pour céder des actions ?

Pour que la cession d’actions soit juridiquement valide, plusieurs documents doivent être établis, conservés et, dans certains cas, présentés en cas de contrôle.

Voici la liste des documents incontournables à prévoir :

- L’acte de cession : il formalise la vente entre le cédant et l’acquéreur. Il doit mentionner toutes les modalités essentielles (identité des parties, nombre d’actions cédées, prix, modalités de paiement, date de transfert des titres, etc).

- Le registre des mouvements de titres : il retrace l’ensemble des transferts de propriété d’actions intervenus au sein de la société. Il doit être mis à jour dès la cession des actions.

- Le registre des actionnaires : il recense les informations pertinentes sur chaque actionnaire de la société. Il est composé de deux parties, l’historique des mouvements de titres et les comptes d’actionnaires.

- Une copie des statuts à jour : s’ils ont été modifiés suite à la cession (notamment en cas de changement dans la répartition du capital ou dans l’identité des associés), une version actualisée doit être conservée.

- Une attestation de non-opposition ou d’agrément des autres associés (si applicable) : en cas de clause d’agrément, vous devez pouvoir justifier que la cession a été approuvée dans les règles par les autres associés.

En cas de contrôle fiscal, l’administration peut demander toutes les pièces justificatives liées à la cession. Pensez à conserver une copie de chaque document.

Quelle est la fiscalité applicable à la cession d’actions en SAS et quels sont les frais d'enregistrement ?

La cession d’actions est soumise à une imposition spécifique en cas de plus-value. Cette plus-value correspond à la différence entre le prix de cession et la valeur d’acquisition des titres. Elle peut être imposée selon deux régimes distincts :

- le Prélèvement Forfaitaire Unique (PFU), appliqué par défaut ;

- ou le barème progressif de l’impôt sur le revenu, sur option.

En parallèle, l’acquéreur doit s’acquitter de droits d’enregistrement, calculés sur le montant de la transaction.

L’imposition par défaut : le Prélèvement Forfaitaire Unique (PFU)

Depuis 2018, la plus-value réalisée lors d’une cession d’actions est, par défaut, soumise au Prélèvement Forfaitaire Unique (PFU), aussi appelé "flat tax".

Le taux global est de 31,4 %. Il comprend 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

L’imposition au barème progressif (option)

Vous pouvez renoncer à la flat tax et opter pour le barème progressif de l’impôt sur le revenu. Pour cela, il faut cocher la case 2OP dans votre déclaration annuelle.

Dans ce cas, la plus-value est ajoutée à votre revenu net global et imposée selon votre tranche marginale d’imposition, comprise entre 0 % et 45 %. Les prélèvements sociaux restent dus au taux fixe de 18,6 %, quelle que soit votre tranche.

L’avantage principal : vous pouvez bénéficier d’un abattement sur vos plus-values, mais seulement si vos actions ont été acquises avant le 1er janvier 2018. Il n’y a plus d’abattement pour les actions acquises après cette date. Voici les taux applicables :

- 50 % d’abattement si vous détenez les actions depuis 2 à 8 ans ;

- 65 % au-delà de 8 ans.

Un abattement renforcé jusqu’à 85 % peut également s’appliquer dans certaines situations spécifiques.

Bon à savoir : cette option est globale et s’applique à l’ensemble de vos revenus de capitaux mobiliers (dividendes, intérêts, plus-values mobilières…). Pensez à bien évaluer son impact sur votre imposition globale avant de l’activer.

Les droits d’enregistrement

Lors de la déclaration de la cession aux impôts, l’acquéreur doit s’acquitter de droits d’enregistrement à hauteur de 0,10 % du prix de vente des actions et ne peut pas être inférieur à 25 €.

Bon à savoir : Pour les cessions d’actions inférieures à 25 000 €, les droits d’enregistrement sont fixés forfaitairement à 25 €.

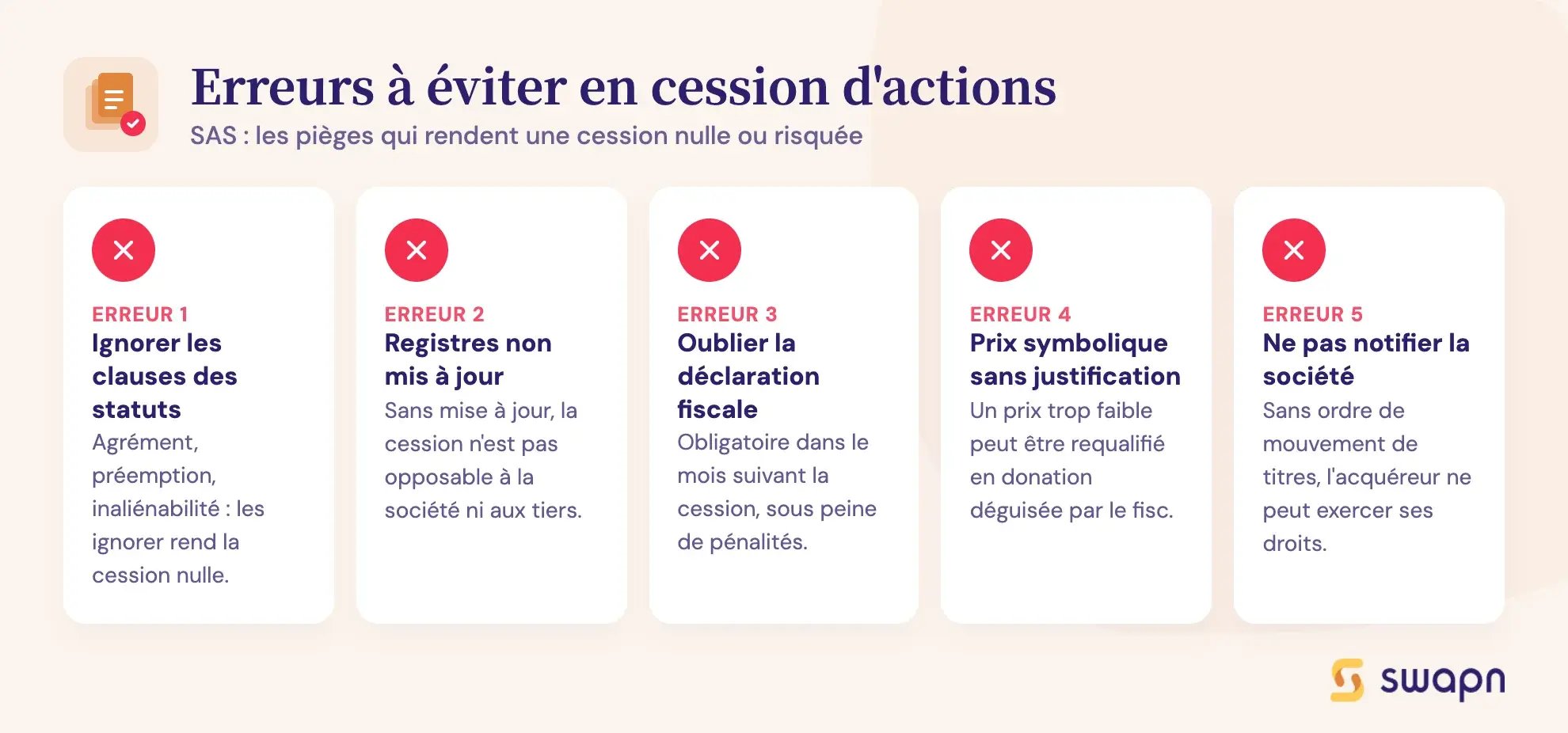

Les erreurs à éviter lors d’une cession d’actions

La cession d’actions dans une SAS reste une opération relativement souple, mais plusieurs erreurs peuvent compromettre la validité de la cession ou entraîner des conséquences fiscales.

Ne pas vérifier les clauses restrictives dans les statuts

Même si la cession est libre par principe en SAS, les statuts (ou un pacte d’associés) peuvent prévoir des clauses d’agrément, de préemption ou d’inaliénabilité. Ne pas les respecter rend la cession nulle et peut bloquer l’entrée de l’acheteur.

Oublier de mettre à jour les registres officiels

Le registre des mouvements de titres et le registre des actionnaires doivent impérativement être mis à jour après la cession. En l’absence de cette formalisation, la cession n’est pas opposable à la société ni aux tiers, ce qui peut poser problème en cas de conflit ou de vote en assemblée générale.

Ne pas déclarer la cession aux impôts

La déclaration au Service des Impôts des Entreprises est obligatoire dans le mois suivant la cession. Oublier cette étape peut entraîner des pénalités, voire un redressement.

Fixer un prix symbolique sans justification

Céder des actions pour 1 € est possible, mais risqué. Un prix trop faible ou sans rapport avec la valeur réelle peut être requalifié par l’administration fiscale comme une donation déguisée. Pour éviter tout litige, il est recommandé de faire estimer les titres par un commissaire aux comptes.

Oublier de notifier la société

La société doit être informée officiellement de la cession, notamment via un ordre de mouvement de titres. Sans cette notification, le transfert n’a aucune valeur légale à ses yeux, et l’acquéreur ne pourra pas exercer ses droits d’actionnaire.

Cession d’actions SAS et changement de contrôle : conséquences

Dans certaines situations, la cession d’actions peut entraîner un changement de contrôle de la société. C’est le cas, par exemple, lorsqu’un nouvel associé devient majoritaire à l’issue de la transaction. Plusieurs effets sont possibles :

- Sur les contrats en cours : de nombreux contrats commerciaux intègrent une clause de changement de contrôle. Cette clause permet à un partenaire (client, fournisseur, franchisé, etc.) de renégocier ou résilier le contrat si l’un des co-contractants change d’actionnaire principal.

- Sur l’agrément d’un bail commercial : dans certains cas, un bailleur peut refuser d’agréer la nouvelle composition de l’actionnariat, surtout si une clause le prévoit expressément dans le bail.

- Sur les autorisations réglementées : certaines activités réglementées (santé, sécurité, finance, etc.) sont soumises à autorisations administratives ou agréments, accordés en fonction de l’identité des dirigeants ou des associés.

Un changement de contrôle peut donc nécessiter une déclaration préalable auprès de l’administration, voire une nouvelle demande d’agrément. - Sur les relations avec des partenaires bancaires ou institutionnels : les banques, investisseurs ou organismes publics peuvent considérer le changement de contrôle comme une modification du risque. Cela peut entraîner une révision des conditions de financement, ou une résiliation anticipée de certains engagements (prêts, subventions, garanties…).

Pour éviter toute mauvaise surprise, il est fortement recommandé de prévoir ces situations dans les statuts ou le pacte d’actionnaires. Vous pouvez par exemple inclure une clause de changement de contrôle.

Bon à savoir : Selon l’article L227-17 du Code de commerce, la clause de changement de contrôle peut entraîner l’exclusion d’un associé si le contrôle de sa société est modifié.

Cession d’actions SAS : questions fréquentes

Peut-on céder librement ses actions dans une SAS ?

Oui, la cession d’actions est en principe libre dans une SAS. Toutefois, cette liberté peut être limitée par les statuts, notamment si une clause d’agrément impose l’accord des autres associés ou si une clause d’inaliénabilité interdit toute cession pendant une certaine durée.

Un acte notarié est-il obligatoire ?

Non, un acte notarié n’est pas obligatoire pour céder des actions dans une SAS, sauf clause contraire. Un simple acte sous seing privé, signé entre le cédant et l’acquéreur, suffit.

La société doit-elle être informée de la cession de titres ?

Oui, la société doit impérativement être informée de la cession. Sans cette notification, la cession n’est pas opposable à la SAS, ce qui signifie que l’acquéreur ne pourra pas faire valoir ses droits en tant qu’actionnaire.

Y a-t-il un coût à prévoir ?

Oui, plusieurs frais peuvent s’appliquer : les droits d’enregistrement à hauteur de 0,1 % du prix de cession (avec un minimum de 25 €), d’éventuels honoraires pour la rédaction de l’acte, ainsi que des frais de conseil si vous vous faites accompagner par un professionnel.

Peut-on réaliser une cession d'actions à titre gratuit ?

Oui, une cession d’actions peut se faire à titre gratuit. Dans ce cas, il n’y a pas d’imposition sur la plus-value ni de droits d’enregistrement à régler. En revanche, l’acquéreur peut être redevable des droits de mutation, comme pour une donation classique.

Quels sont les droits à payer lors d'une cession d'actions aux enfants ?

Si la cession d’actions est réalisée au profit de ses enfants sans passer par une donation, elle est traitée comme une cession classique. Cela implique l’imposition sur la plus-value éventuelle et le paiement des droits d’enregistrement à hauteur de 0,1 % du prix de cession.

Sources et références

Entreprendre.Service-Public.fr - Société par actions simplifiée (SAS) : ce qu'il faut savoir

Entreprendre.Service-Public.fr - Transmission d’entreprise : cession d‘actions à un associé

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus