Cession d'actions en SASU : conditions, étapes, fiscalité

Quelles sont les charges à prévoir en EURL en 2026 ?

Temps de lecture : 4 min

Résumé de l'article

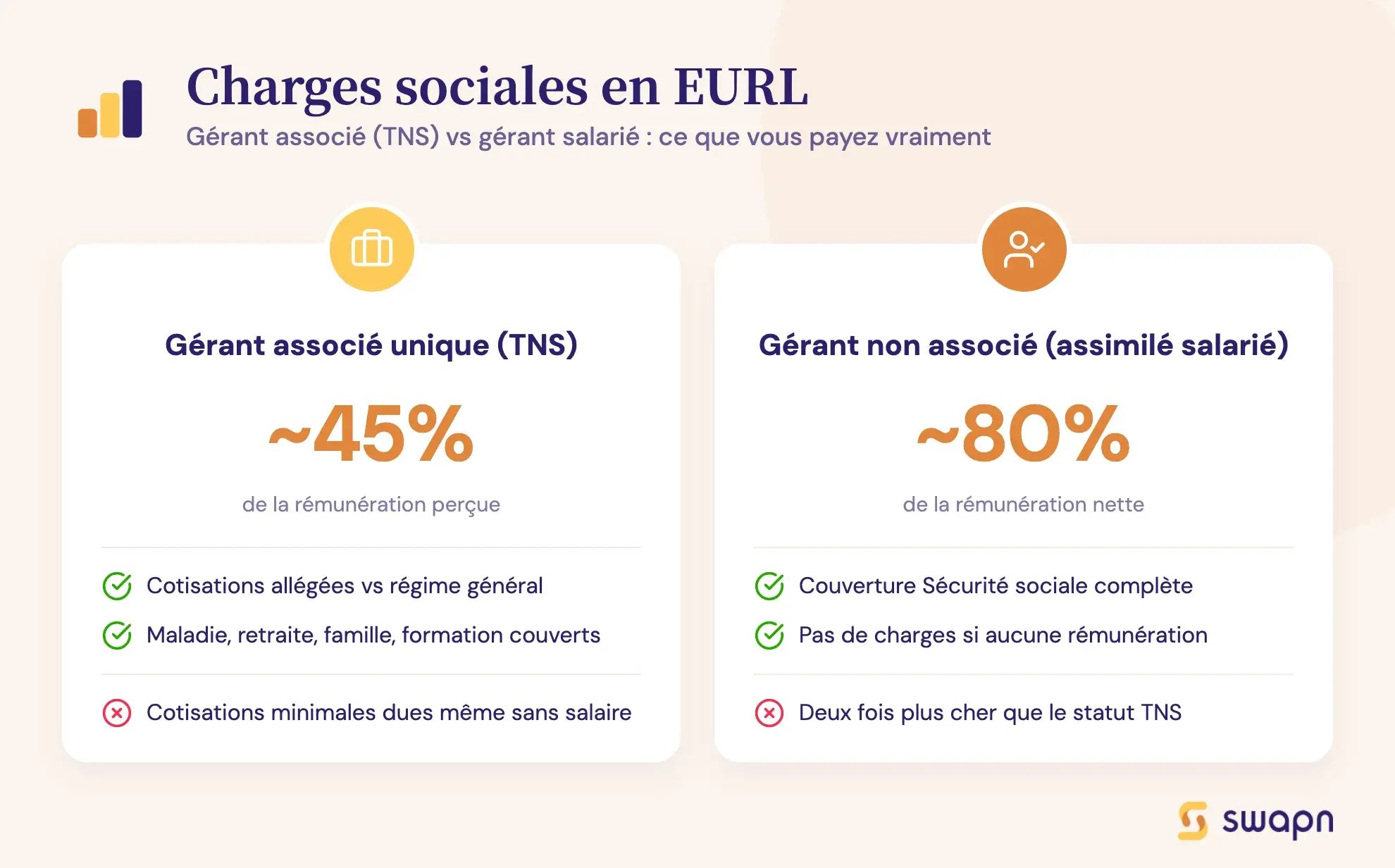

- Le gérant TNS d'une EURL paie environ 45 % de cotisations : des cotisations minimales restent dues même en l'absence de rémunération versée.

- Par défaut, l'EURL est soumise à l'IR : l'option pour l'IS permet de n'imposer que les bénéfices restant en société, à 15 % ou 25 %.

- La franchise en base exonère l'EURL de TVA : elle s'applique tant que le chiffre d'affaires ne dépasse pas les seuils légaux selon votre activité.

- Les dépenses professionnelles déductibles réduisent le bénéfice imposable : loyer, honoraires, amortissements et frais de déplacement doivent être justifiés par une facture.

- Swapn simplifie la gestion comptable et fiscale de votre EURL : suivi des charges automatisé, déclarations TVA et bilan annuel avec expert-comptable, dès 29 € HT/mois.

Créez votre EURL avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 24 juin 2026

Quelles sont les charges sociales en EURL ?

Cas du gérant associé TNS

Si vous êtes à la fois gérant et associé unique de votre EURL, vous relevez du régime des travailleurs non-salarié (TNS). Vous cotisez alors pour diverses prestations comme :

- l’assurance maladie-maternité ;

- l’assurance invalidité-décès ;

- la retraite de base et complémentaire ;

- les allocations familiales ;

- CSG-CRDS (la contribution sociale généralisée et la contribution au remboursement de la dette sociale)

- et la formation professionnelle.

Ces charges sociales sont calculées en fonction du régime et de votre activité. Un gérant associé d’EURL doit prévoir une contribution sociale d’environ 45 % de la rémunération perçue. Quoi qu’il en soit, des cotisations minimales restent dues, même si aucun salaire n’est versé.

Bon à savoir : Pour estimer ses charges avec plus de précision, utilisez le simulateur de revenus pour un dirigeant d'EURL disponible sur notre site.

Cas du gérant non associé ou gérant salarié

En tant que gérant non associé, vous êtes considéré comme un assimilé salarié et relevez du régime général de la Sécurité sociale. Dans ce cas, les charges sociales sont plus élevées, généralement autour de 80 % de la rémunération nette. Soit deux fois plus que celles d’un gérant associé.

Si vous n’êtes pas rémunéré, vous ne disposez d’aucune couverture sociale au titre de votre mandat. En contrepartie, vous n’avez pas de charges sociales à payer.

Quelles sont les charges fiscales en EURL ?

L’impôt sur les bénéfices

Par défaut, si l’associé unique est une personne physique, l’EURL est imposée à l’impôt sur le revenu (IR). Dans ce cas, le bénéfice est directement intégré à vos revenus personnels et soumit au barème progressif de l’impôt.

Mais il est également possible d’opter pour l’impôt sur les sociétés (IS). Cette option peut être intéressante si vous souhaitez laisser une partie des bénéfices dans l’entreprise ou réduire votre imposition globale.

À l’IS, le taux d’imposition est de :

- 25 % des bénéfices ;

- ou 15 % pour les 42 500 premiers euros de bénéfice, si le chiffre d’affaires est inférieur à 10 millions d’euros.

Ce choix est stratégique, et nous pensons qu’il doit être fait avec l’aide d’un expert-comptable, car il impacte directement le montant des prélèvements fiscaux. Les experts SWAPN accompagnent les entrepreneurs dans la création d’EURL et dans l’optimisation de sa gestion.

La Cotisation Foncière des Entreprises (CFE)

Vous serez redevable de la CFE dès votre deuxième année d’activité professionnelle. Son montant dépend de :

- la valeur locative de vos locaux professionnels ;

- la commune où se trouve votre siège social ;

- ou, d’une base minimum définie localement, si vous n’avez pas de locaux dédiés.

Il s’agit donc d’une charge récurrente à intégrer à votre budget annuel et à régler auprès de votre service des impôts des entreprises avant le 15 décembre chaque année.

La TVA

Votre société peut être soumise à la TVA, mais le régime applicable dépend de votre chiffre d’affaires. Vous avez deux options :

- La franchise en base de TVA : si votre chiffre d’affaires reste en dessous des seuils légaux. Dans ce cas, vous n’avez pas à facturer ni à reverser la TVA, ce qui simplifie votre gestion administrative.

- Le régime réel de TVA (simplifié ou normal) : si votre chiffre d’affaires dépasse les seuils. Vous devez alors collecter la TVA sur vos ventes et la reverser à l’administration fiscale, tout en pouvant déduire la TVA sur vos achats professionnels.

Voici les seuils pour bénéficier de la franchise en base de TVA :

- Moins de 85 000 € de chiffre d’affaires annuel HT pour les activités d’achat-vente de marchandises, vente de denrées à consommer sur place ou fourniture de logement.

- Moins de 37 500 € de chiffre d'affaires annuel HT pour les prestations de services.

Quels sont les autres frais de l'EURL à anticiper ?

Les charges de fonctionnement

Après les coûts liés à la création d’une EURL, des frais de fonctionnement viennent s’ajouter. Ces charges d'exploitation sont indispensables au bon déroulement de votre activité et doivent être intégrées à votre prévisionnel financier. Parmi les charges les plus courantes, on retrouve notamment :

- le loyer du local professionnel ou les frais de domiciliation de société ;

- les assurances (responsabilité civile professionnelle, multirisque, etc.) ;

- les honoraires de l’expert-comptable ;

- les frais bancaires liés à l’ouverture et à la gestion du compte professionnel ;

- les abonnements logiciels (comptabilité, gestion de projet, facturation, CRM…) ;

- les frais administratifs courants (téléphone, internet, fournitures de bureau, etc.).

Les éventuelles charges salariales

Si votre EURL emploie des salariés, les diverses charges salariales sont à anticiper :

- les salaires bruts de vos salariés ;

- les charges patronales ;

- les cotisations complémentaires obligatoires : notamment la mutuelle d’entreprise et la prévoyance.

Quelles sont les charges déductibles en EURL ?

La bonne nouvelle, c’est qu’une grande partie des dépenses engagées pour l’activité professionnelle sont déductibles du bénéfice imposable. Cela permet de réduire l’assiette sur laquelle vous êtes imposé.

Parmi les dépenses déductibles :

- Les frais de fonctionnement (loyer, électricité, internet) ;

- Les frais de déplacement et de mission (sous conditions) ;

- Les honoraires d’expert-comptable ou d’avocat ;

- Les amortissements de matériel et de véhicules professionnels.

Attention : Pour être déductible, chaque dépense doit être justifiée (par une facture ou preuve), être en lien avec votre activité professionnelle et être inscrite dans la comptabilité. Nous insistons sur ce point, car un oubli ou un justificatif manquant peut coûter cher en cas de contrôle.

Quelle fiscalité et charges sociales pour les dividendes versés en EURL ?

Si votre EURL est soumise à l’IS, vous avez la possibilité de vous verser des dividendes après imposition des bénéfices. Ces dividendes sont taxés :

- par défaut à la flat tax (PFU) de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux)

- ou, sur option, au barème progressif de l’impôt qui permet de bénéficier d’un abattement de 40 % sur le montant distribué.

Il est intéressant de comparer le coût réel de la flat tax avec celui du barème progressif chaque année. En fonction de votre niveau de revenus et de votre situation, l’une ou l’autre des options peut optimiser votre fiscalité. L’accompagnement d’un expert-comptable est vivement recommandé pour vous aiguiller entre rémunération et dividendes en EURL.

Comment optimiser les charges de son EURL ?

Bien gérer les charges de son EURL, c’est avant tout une question d’anticipation. Voici quelques conseils pratiques.

- Faites des simulations officielles (Urssaf, impôts) pour estimer vos cotisations et impôts.

- Prenez le temps de choisir le bon régime fiscal selon le niveau de bénéfice : IR ou IS ?

- Mettez en place une trésorerie de sécurité : certaines charges peuvent parfois être décalées dans le temps, une sécurité financière peut absorber ces échéances sans fragiliser l’activité.

- Suivez vos dépenses en temps réel.

FAQ - Questions fréquentes sur les charges en EURL

Existe-t-il un minimum de cotisations sociales en EURL ?

Oui, même si le gérant (et associé unique) TNS ne se verse pas de salaire, il reste soumis à un montant minimum de cotisations sociales. Ces cotisations servent à valider ses droits à la retraite et à la protection sociale.

L’EURL doit-elle toujours facturer la TVA ?

Non, une EURL n’est pas systématiquement tenue de facturer la TVA. Si elle bénéficie de la franchise en base, ses ventes ou prestations sont exonérées de TVA (tant que le chiffre d’affaires ne dépasse pas les seuils de CA).

Que se passe-t-il si le gérant ne se verse pas de rémunération ?

Si le gérant choisit de ne pas se verser de salaire, il ne paiera pas de cotisations sociales sur la rémunération. Mais des cotisations minimales restent obligatoires pour maintenir ses droits sociaux.

Un compte pro est-il obligatoire ?

Oui, la loi impose à une EURL de disposer d’un compte bancaire professionnel distinct du compte personnel du gérant.

Quel est le taux d'imposition pour une EURL ?

Pour une EURL soumise à l’IS, le taux d’imposition, par défaut, est de 25 % sur les bénéfices réalisés. Un taux réduit de 15 % s’applique toutefois aux premiers 42 500 € de bénéfices (à condition que votre chiffre d'affaires annuel soit inférieur à 10 000 000 €).

Sources & références

Impots Gouv - https://www.impots.gouv.fr/professionnel/questions/je-cree-une-eurl-de-quels-impots-serai-je-redevable

Entreprendre Service Public - https://entreprendre.service-public.gouv.fr/vosdroits/F36239

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus