Les meilleurs services de création d'entreprise en ligne en 2026

La fiscalité en e-commerce : ce qu'il faut savoir en 2026

Temps de lecture : 11 min

Résumé de l'article

- Tout e-commerçant est soumis à des obligations fiscales : impôt sur les bénéfices, TVA et cotisations sociales varient selon le statut juridique choisi.

- La micro-entreprise bénéficie d'un régime allégé : franchise de TVA jusqu'à 85 000 € de CA et abattement forfaitaire de 71 % pour les ventes de marchandises.

- En SAS ou SASU, l'IS s'applique par défaut : 15 % sur les premiers 42 500 € de bénéfices, puis 25 % au-delà, avec déduction des charges réelles.

- Les ventes vers l'UE déclenchent des règles TVA spécifiques : au-delà de 10 000 €, la TVA du pays de livraison s'applique, via le guichet OSS.

- La comptabilité Swapn simplifie la gestion fiscale de votre e-commerce : TVA, déclarations et bilan annuel dès 29 €/mois avec un expert-comptable.

Créez votre entreprise avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 25 juin 2026

Doit-on payer des impôts sur le commerce en ligne ?

Oui, comme toute entreprise qui réalise un chiffre d’affaires, une activité e-commerce génère des obligations fiscales. Peu importe que vous vendiez des vêtements sur une marketplace, des produits artisanaux via un site vitrine ou des formations en ligne : vous devez déclarer vos revenus et payer des impôts relatifs à votre chiffre d’affaires réalisé.

La fiscalité e-commerce dépend de plusieurs éléments :

- Le statut juridique (auto-entrepreneur, SASU, SARL…) : chaque statut entraîne ses propres règles en matière d’imposition.

- Le régime fiscal (micro-fiscal, réel simplifié, réel normal…) : détermine la façon dont vous déclarez vos revenus et calculez vos impôts.

- Le montant du chiffre d’affaires : certains seuils déclenchent des obligations supplémentaires (comme la TVA, un changement de régime, ou la fin de certains allègements).

- Le lieu de vente : si vous vendez à l’étranger (UE ou hors UE), d’autres règles fiscales s’appliquent, notamment en matière de TVA et de droits de douane.

En résumé, les e-commerçants n’échappent pas à la règle : ils sont soumis à plusieurs impôts, au même titre que toute autre entreprise française.

Quels impôts paie un e-commerçant ?

L’impôt sur le revenu ou l’impôt sur les sociétés

Les bénéfices de votre entreprise sont toujours imposables, mais le type d’imposition dépend du statut juridique choisi.

- En micro-entreprise ou en entreprise individuelle classique : les bénéfices sont soumis à l’impôt sur le revenu (IR). Le barème progressif de l’IR s’applique au revenu professionnel, après un abattement forfaitaire (71 % pour les bénéfices industriels et commerciaux) ou selon le résultat réel, si vous relevez du régime réel d’imposition. Une option à l’IS est possible en tant qu’assimilé EURL.

- En SASU, SAS ou SARL : les bénéfices sont généralement imposés à l’impôt sur les sociétés (IS). Le taux est de 15 % sur les premiers 42 500 € de bénéfices (si le chiffre d'affaires est inférieur à 10 millions d’euros), puis de 25 % au-delà.

Ce choix aura un impact direct sur la gestion de votre e-commerce : il modifie le calcul des bénéfices imposables, les charges que vous pouvez déduire, et la façon dont vous vous rémunérez (salaire ou dividendes).

La TVA : un impôt à ne pas négliger

Les e-commerçants, comme les autres entreprises, doivent facturer la TVA et la reverser à l’administration fiscale.

- En micro-entreprise, vous êtes exonéré tant que votre chiffre d’affaires reste sous certains seuils (85 000 € pour la vente de biens, 37 500 € pour les services).

- En société (SASU, SARL…), la TVA s’applique dès le lancement de l’activité, sauf option pour la franchise en base si le chiffre d’affaires ne dépasse pas le plafond.

Dès que vous êtes redevable, vous devez collecter la TVA sur vos ventes, la déclarer et éventuellement la récupérer sur vos achats.

Attention : La gestion de la TVA est plus complexe si vous vendez dans l’Union européenne ou à l’international (taux locaux, douanes, guichet OSS…).

Le taux de TVA varie selon la nature du bien vendu, entre 2,1 % et 20 % :

|

Taux de TVA |

Produits ou services concernés |

|

20 % (taux normal) |

La majorité des biens et services |

|

10 % (taux intermédiaire) |

Restauration, transport de voyageurs, certains travaux |

|

5,5 % (taux réduit) |

Produits alimentaires, livres, équipements pour personnes handicapées |

|

2,1 % taux particulier) |

Médicaments remboursés, presse spécialisée |

Les cotisations sociales : souvent confondues avec les impôts

Les cotisations sociales ne sont pas des impôts, mais elles représentent une charge importante. Elles financent la protection sociale (maladie, retraite, maternité…) du chef d’entreprise.

Elles dépendent du régime social du dirigeant :

- Régime micro-social simplifié : s’applique aux micro-entrepreneurs. Les cotisations sont calculées directement sur le chiffre d’affaires encaissé, avec des taux fixes : 24,60 % pour les commerçants, artisans et libéraux non réglementés.

- Régime TNS (travailleur non salarié) : concerne les entrepreneurs individuels au régime réel, les gérants majoritaires de SARL ou d’EURL. Les cotisations sont calculées sur le revenu professionnel, avec un taux global autour de 45 %.

- Régime assimilé salarié : s’applique aux dirigeants de SAS, SASU et aux gérants minoritaires ou égalitaires de SARL. Les cotisations sont calculées sur la rémunération versée, avec un taux global compris entre 70 % et 80 %.

Bon à savoir : les cotisations sociales sont calculées sur le revenu imposable (ou le chiffre d'affaires pour les micro-entreprises), et doivent être déclarées à l’Urssaf. Elles viennent s’ajouter aux impôts et à la TVA.

Impôt sur les sociétés et barème progressif : IR ou IS pour un e-commerce ?

En e-commerce, les bénéfices peuvent être imposés de deux façons différentes : soit à l’Impôt sur les Sociétés (IS), soit au barème progressif de l’Impôt sur le Revenu (IR). Chaque option a ses propres règles, ses avantages et ses contraintes. Voici ce qu’il faut savoir pour faire le bon choix.

L'Impôt sur les Sociétés (IS)

Un e-commerce soumis à l’IS paie un montant fixe d’impôt sur les bénéfices réalisés. Le taux standard est de 25 %, mais un taux réduit de 15 % s’applique sur les 42 500 premiers euros, sous conditions :

|

Taux |

Conditions |

|

15 % (réduit) |

- Chiffre d’affaires < 10 M € - Capital détenu à 75 % min. par des personnes physiques - S’applique sur les premiers 42 500 € de bénéfices |

|

25 % (normal) |

Taux standard appliqué au-delà ou si les conditions ci-dessus ne sont pas remplies |

Ce régime permet de séparer les bénéfices de l’entreprise de ceux du foyer fiscal. C’est une solution souvent choisie pour optimiser la fiscalité, en particulier lorsque l’activité génère des bénéfices importants.

Le barème progressif de l'Impôt sur le Revenu (IR)

Le régime de l’IR s’applique par défaut aux entrepreneurs individuels et micro-entrepreneurs. Dans ce cas, le bénéfice de l’e-commerce est intégré au foyer fiscal et soumis au barème progressif de l’impôt.

Pour les micro-entrepreneurs, l’administration applique d’abord un abattement forfaitaire sur le chiffre d’affaires encaissé. Le e-commerçant fait de la vente de marchandises (BIC) et dispose donc d’un abattement de 71 %.

Le revenu net après abattement est ajouté aux autres revenus du foyer (salaires, pensions, etc.) pour le calcul de l’impôt global. Ce fonctionnement peut être avantageux en cas de revenus modestes ou de déficit, car les pertes de l’entreprise peuvent être imputées sur le reste du foyer fiscal.

Bon à savoir : Il est possible d’opter pour le prélèvement libératoire. Ce mécanisme permet de payer l’impôt sur le revenu en même temps que les cotisations sociales, et donc d’éviter d’ajouter les revenus professionnels au reste du foyer fiscal.

Régime fiscal et statut juridique : quelles combinaisons possibles ?

Le choix du régime fiscal dépend directement du statut juridique de votre activité e-commerce. En fonction de la forme que vous adoptez (micro-entreprise, entreprise individuelle, SASU, etc.), vous n’aurez pas accès aux mêmes options fiscales ni aux mêmes modalités de déclaration.

Pour mieux comprendre les statuts adaptés à votre projet, consultez notre guide complet : création d'une entreprise e-commerce.

Micro-entreprise

Avec son imposition simplifiée, la micro-entreprise reste le statut le plus utilisé pour démarrer une activité e-commerce. Elle relève du régime micro-fiscal, avec une imposition directe sur le chiffre d’affaires encaissé.

Voici le régime fiscal applicable :

- Imposition à l’impôt sur le revenu (IR) par défaut, avec un abattement forfaitaire de 71 % pour les activités de vente (BIC).

- Possibilité d’opter pour le versement libératoire de l’IR, qui permet de payer l’impôt en même temps que les cotisations sociales (1 % du chiffre d'affaires hors taxe pour la vente de biens).

- Application de la franchise en base de TVA : pas de facturation de TVA jusqu’à 85 000 € de chiffre d’affaires annuel, mais pas de récupération non plus.

Exemple : Pour un chiffre d’affaires de 60 000 € HT, on applique un abattement de 71 %. Il reste donc 42 600 €. Le bénéfice imposable sera donc de 17 400 € (60 000 - 42 600). C’est ce montant qui sera intégré au revenu du foyer fiscal et soumis au barème progressif de l’impôt sur le revenu (IR).

Voici un tableau récapitulatif des avantages et inconvénients du statut de micro-entreprise pour un e-commerce :

|

Avantages |

Inconvénients |

|

Simplicité administrative (déclarations allégées, pas de comptabilité complète) |

Plafond de chiffre d’affaires à respecter (203 100 € pour la vente, franchise de TVA perdue dès 85 000 €) |

|

Franchise en base de TVA |

TVA non récupérable sur les achats professionnels |

|

Versement libératoire possible |

Aucune déduction réelle des charges |

|

Exonération de la CFE la première année |

Imposition sur le CA, même si l’activité génère peu de marge |

Entreprise Individuelle

L’entreprise individuelle (EI) est une alternative intéressante à la micro-entreprise pour les e-commerçants qui souhaitent déduire leurs charges réelles. Elle est soumise par défaut à l’impôt sur le revenu (IR), mais il est aussi possible d’opter pour l’impôt sur les sociétés (IS).

Contrairement à la micro-entreprise, l’imposition repose ici sur le bénéfice réel, ce qui permet de déduire toutes les dépenses professionnelles : achats, publicité, loyers, amortissements, etc.

Selon le chiffre d’affaires, l’entrepreneur relève soit :

- du régime réel simplifié (jusqu’à 945 000 € HT pour la vente de biens)

- du régime réel normal au-delà.

Il peut également opter pour l’impôt sur les sociétés (IS) s’il souhaite séparer ses revenus personnels et professionnels.

L’EI peut bénéficier de la franchise en base de TVA, tant que le chiffre d’affaires ne dépasse pas 85 000 € pour les ventes. Au-delà, la TVA devient obligatoire.

Exemple : Un e-commerçant en entreprise individuelle réalise 300 000 € de chiffre d’affaires HT sur l’année. Après déduction de 50 000 € de charges professionnelles, son bénéfice net s’élève à 250 000 €. Ce montant est ensuite intégré au revenu global du foyer fiscal et soumis au barème progressif de l’IR, sauf en cas d’option pour l’IS.

Voici un tableau récapitulatif des avantages et inconvénients du statut d'entrepreneur individuel pour un e-commerce :

|

Avantages |

Inconvénients |

|

Déduction des charges réelles pour réduire le bénéfice imposable |

Comptabilité plus lourde que celle d’une micro-entreprise |

|

Souplesse fiscale (régime réel simplifié, normal, ou option possible pour l’IS) |

Gestion administrative plus exigeante (liasse fiscale, TVA, bilans...) |

|

Imposition sur le bénéfice réel intéressante en cas de charges professionnelles élevées |

Obligation de passer au régime réel normal en cas de dépassement durable des seuils |

EURL ou SARL

Le choix entre l’EURL ou la SARL dépend principalement du nombre d’associés que vous envisagez. L’EURL (forme unipersonnelle) convient aux entrepreneurs qui se lancent seuls, tandis que la SARL est adaptée aux projets à plusieurs, jusqu’à 100 associés.

Le régime fiscal diffère selon la forme choisie :

- l’EURL est soumise par défaut à l’impôt sur le revenu (IR) avec une option possible pour l’impôt sur les sociétés (IS) ;

- la SARL relève par défaut de l’IS, mais il est possible d’opter pour l’IR sous conditions, notamment dans le cas des SARL de famille.

Dans les deux cas, les charges sont déductibles et la TVA est applicable, sauf franchise en base.

|

Critère |

EURL |

SARL |

|

Nombre d’associés |

1 seul associé |

2 à 100 associés |

|

Régime fiscal par défaut |

IR (bénéfices intégrés aux revenus du gérant) |

IS (société paie l’impôt sur ses bénéfices) |

|

Option possible |

IS possible à tout moment |

IR possible (sous conditions et pour 5 ans maximum) |

|

Imposition du gérant |

Sur la totalité du bénéfice (IR), ou sur rémunération/dividendes (IS) |

Sur rémunération et dividendes uniquement |

|

Déduction des charges |

Oui (en régime réel uniquement) |

Oui |

|

TVA |

Obligatoire (franchise possible sous 85 000 € de CA) |

Obligatoire (franchise possible sous 85 000 € de CA) |

|

Comptabilité |

Complète (bilan, compte de résultat, liasse fiscale, etc.) |

Identique à l’EURL |

Attention : En EURL, l’option pour l’IS est révocable pendant 5 ans seulement. Au-delà, elle devient définitive. De plus, en EURL à l’IS, une partie des dividendes est soumise aux cotisations sociales, ce qui peut s’avérer plus coûteux.

SASU ou SAS

La SAS et SASU partagent un fonctionnement similaire, à l’exception du nombre d’associés. La SAS est idéale pour les e-commerces avec de fortes ambitions de croissance.

Sur le plan fiscal, les deux structures sont soumises par défaut à l’impôt sur les sociétés (IS). Il est toutefois possible d’opter pour l’impôt sur le revenu (IR) pendant une durée limitée, si certaines conditions sont réunies.

À noter : Le président de SAS/SASU bénéficie du statut d’assimilé salarié qui implique des cotisations sociales plus élevées, mais une meilleure protection sociale (retraite, maladie, etc.).

La TVA est obligatoire, sauf si la société bénéficie de la franchise en base, possible en dessous de 85 000 € pour les ventes de biens.

|

Critère |

SASU |

SAS |

|

Nombre d’associés |

1 seul associé |

Minimum 2 associés |

|

Régime fiscal par défaut |

IS (25 %, avec taux réduit à 15 % jusqu’à 42 500 € de bénéfices) |

IS par défaut (25 %, avec taux réduit à 15 % jusqu’à 42 500 € de bénéfices) |

|

Option pour l’IR |

Possible (5 ans max, sous conditions) |

Possible (5 ans max, sous conditions et unanimité des associés) |

|

Statut du dirigeant |

Président assimilé salarié |

Président ou DG assimilé salarié |

|

Déduction des charges |

Oui (frais pro, rémunération, amortissements...) |

Oui |

|

TVA |

Obligatoire (franchise possible) |

Identique |

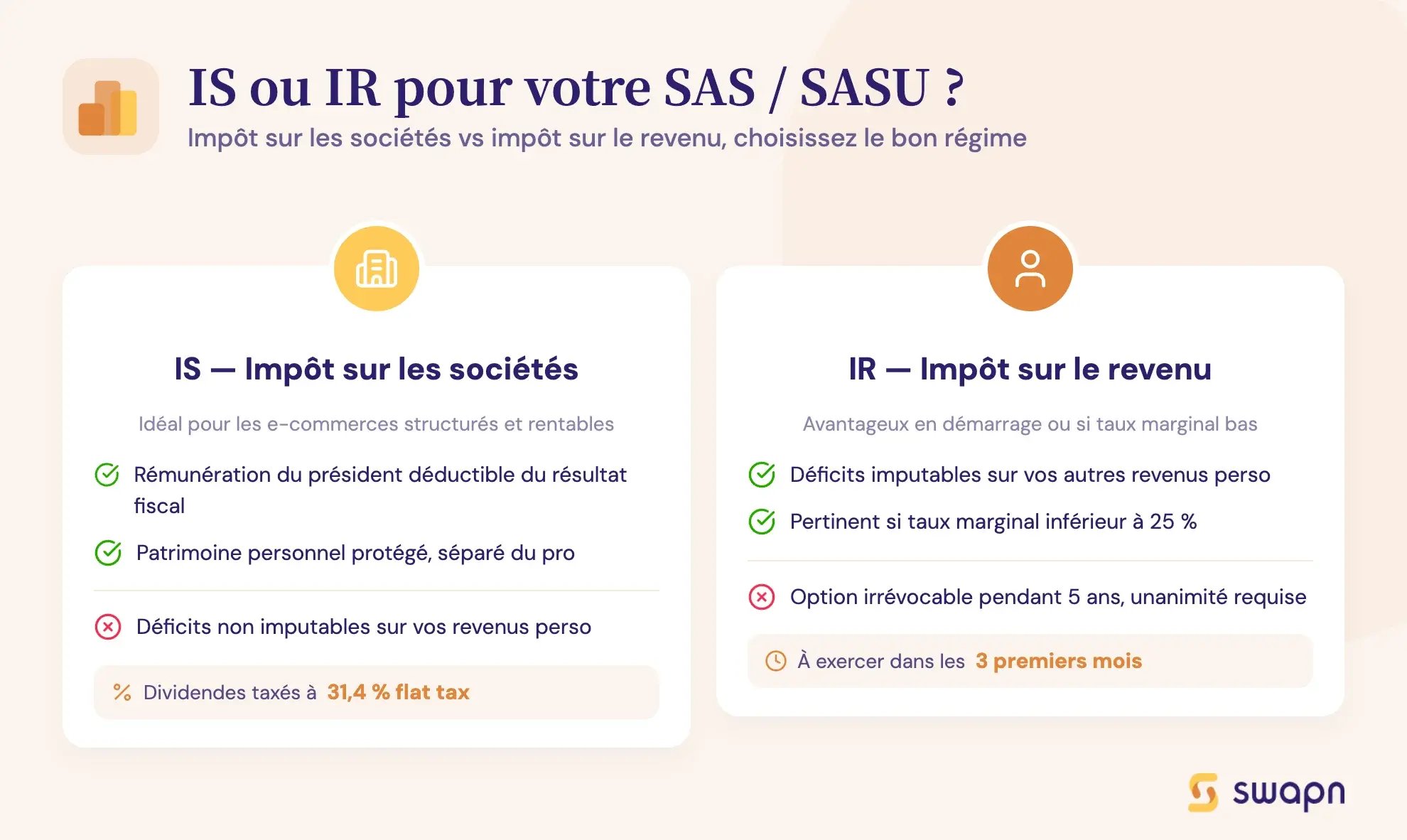

Les avantages de l’IS en SAS et SASU

L’impôt sur les sociétés peut être plus avantageux pour les e-commerces structurés en SAS ou SASU :

- séparation claire entre le patrimoine personnel et professionnel ;

- possibilité de déduire la rémunération du président du résultat fiscal ;

- imposition uniquement sur les bénéfices réalisés par l’entreprise ;

- flat tax à 31,4 % sur les dividendes (12,8 % d’IR + 18,6 % de prélèvements sociaux).

Les avantages de l’IR en SAS et SASU

Dans certains cas, l’impôt sur le revenu est plus intéressant :

- en phase de lancement, si l’entreprise génère peu de bénéfices ou des pertes ;

- si les associés ont d’autres revenus personnels à compenser sur lesquels ils peuvent imputer les déficits de l’entreprise ;

- pour les e-commerces dont le taux marginal d’imposition est inférieur à 25 %.

Attention : l’option pour l’IR doit être exercée dans les 3 premiers mois de l’exercice concerné. Ensuite, elle est irrévocable pendant 5 ans. De plus, pour adopter l’IR en SAS, l’unanimité des associés est requise.

Vente à l’international : quelles implications fiscales ?

Un e-commerçant peut vendre ses produits à l’étranger, mais les règles fiscales changent dès que les commandes quittent la France.

Vente en UE : attention à la TVA intracommunautaire

La vente de produits dans l’Union européenne reste relativement simple, mais elle implique une gestion particulière de la TVA selon le type de client (particulier ou professionnel).

Vente à des particuliers dans l’UE

Si vous vendez à des particuliers dans un ou plusieurs pays européens, deux cas peuvent se présenter :

|

Chiffre d’affaires annuel vers l’UE |

TVA applicable |

|

Inférieur à 10 000 € |

Vous appliquez la TVA française |

|

Supérieur à 10 000 € |

Vous devez appliquer la TVA du pays où les produits sont livrés et vous immatriculer fiscalement dans ce pays (ou utiliser le guichet OSS) |

Bon à savoir : si vous stockez vos produits dans un entrepôt situé dans un autre pays de l’UE, la TVA de ce pays s’applique dès le premier euro, quel que soit le montant de vos ventes.

Pour simplifier ces démarches, l’Union européenne a mis en place le guichet unique OSS, qui permet de déclarer en une seule fois la TVA due dans plusieurs pays européens.

Vente à des professionnels dans l’UE

Pour les ventes entre professionnels (entreprises disposant d’un numéro de TVA intracommunautaire valide), le principe de l’autoliquidation s’applique :

- vous facturez hors taxe ;

- c’est l’acheteur qui déclare et paie la TVA dans son propre pays.

Vente hors UE : douane et TVA à l’import

Les ventes hors Union européenne sont considérées comme des exportations, et sont en principe exonérées de TVA française.

Pour bénéficier de l’exonération, vous devez justifier la sortie effective des marchandises du territoire français à l’aide d’une certification électronique ou d’un document administratif unique (DAU).

En revanche, les produits expédiés hors UE peuvent être soumis à des droits de douane dès l’entrée dans le pays de destination et à la TVA dont les taux varient selon les produits (de 2,1 % à 20 %).

Bon à savoir : Vous pouvez utiliser le guichet unique IOSS pour les ventes à distance de biens importés hors UE d’une valeur inférieure ou égale à 150 €.

Quelles sont les obligations de déclaration du CA et des bénéfices d’un e-commerçant ?

Obligations de la micro-entreprise

La micro-entreprise bénéficie d’un régime déclaratif très allégé, sans obligations comptables complexes. En tant qu’auto-entrepreneur, vous devez uniquement déclarer votre chiffre d’affaires de manière périodique (mensuelle ou trimestrielle), et reporter ses revenus sur votre déclaration de revenus personnelle.

|

Obligations |

Détails |

|

Déclaration de chiffre d’affaires |

Mensuelle ou trimestrielle, sur le site de l’Urssaf |

|

Déclaration de revenus |

Formulaire 2042-C PRO, à joindre à la déclaration d’impôt annuelle |

|

Comptabilité |

Pas de bilan comptable, pas de liasse fiscale, simple livre des recettes |

Obligations de l'entreprise individuelle

Un e-commerçant en entreprise individuelle relève du régime des BIC (bénéfices industriels et commerciaux). Il peut être imposé au régime réel simplifié ou au régime réel normal, selon son chiffre d’affaires.

|

Obligations |

Régime réel simplifié |

Régime réel normal |

|

Conditions d’éligibilité |

CA < 945 000 € (vente) ou 286 000 € (services) et TVA due < 15 000 € |

CA > 945 000 € (vente) ou > 286 000 € (services) |

|

TVA |

Déclaration annuelle, avec acomptes trimestriels |

Déclaration mensuelle (ou trimestrielle si TVA < 4 000 €/an) |

|

Comptabilité |

Comptabilité complète, avec quelques options d’allègement |

Comptabilité complète (enregistrement des créances et dettes) |

|

Déclarations fiscales |

Déclaration 2035 et 2042-C-PRO |

Déclaration 2035 et 2042-C-PRO |

|

Comptes annuels |

Bilan, compte de résultat, dispense d’annexe possible pour les TPE |

Bilan, compte de résultat et annexe obligatoire |

|

Livres comptables |

Livre-journal, grand livre |

Livre-journal, grand livre |

|

Conservation des documents |

10 ans |

10 ans |

Obligations de la société (EURL, SASU, etc.)

Une société commerciale (EURL, SASU, SARL, SAS...) est soumise à des obligations fiscales et comptables strictes. Il n’y a pas d'obligation de recourir à un expert-comptable, mais il est conseillé d’en avoir un pour garantir la conformité des comptes et certifier la liasse fiscale.

|

Obligations |

Détails |

|

Dépôt des comptes annuels |

Bilan, compte de résultat et annexes |

|

Déclaration de TVA |

Régime réel simplifié ou normal selon le chiffre d’affaires |

|

Déclaration de résultats |

Liasse fiscale transmise à l’administration (formulaire n°2065 pour l’IS ou n°2031 pour l’IR) |

|

Paiement de l’IS |

Calculé sur les bénéfices réalisés (paiement d’acomptes trimestriels + solde annuel) |

|

Documents de comptabilité |

Livre-journal, Grand livre, annexes, inventaire annuel |

Bon à savoir : bien qu'il n'y ait pas d'obligation légale, Swapn peut prendre en charge la tenue complète de votre comptabilité dès 29 € HT/mois, avec bilan annuel certifié par un expert-comptable membre de l'Ordre. Une façon de garantir la conformité de vos comptes sans y consacrer tout votre temps.

Optimisation fiscale de son e-commerce : quels leviers ?

Choisir le bon régime fiscal dès le début

Le choix entre l’IR et l’IS influence directement la façon dont vos bénéfices seront imposés. En optant pour l’Impôt sur les Sociétés (IS), vous séparez votre imposition personnelle de celle de votre entreprise.

L’IS permet aussi de maîtriser votre base imposable, puisque les charges professionnelles (y compris la rémunération du dirigeant) sont déductibles. Vous pouvez donc réduire le montant sur lequel l’impôt est calculé, en fonction des dépenses engagées pour votre activité.

Distinguer rémunération et dividendes

Dans une SAS ou SASU, vous pouvez percevoir une rémunération classique (soumise aux cotisations sociales) ou des dividendes, qui sont moins chargés socialement.

Les dividendes sont soumis à la flat tax de 31,4% (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Ce régime peut s’avérer plus avantageux qu’un salaire si vous êtes dans une tranche d’imposition élevée (41 % ou 45 %), car l’imposition reste fixe et ne tient pas compte du barème progressif.

Bon à savoir : Vous pouvez opter pour le barème progressif à la place de la flat tax. Dans ce cas, un abattement de 40 % s’applique sur les dividendes perçus. Ce choix est souvent pertinent si vous êtes dans une tranche intermédiaire (11 % ou 30 %).

Déduire ses charges professionnelles

Un autre levier d’optimisation fiscale consiste à réduire le bénéfice imposable en déduisant les charges professionnelles. Ce mécanisme est réservé aux entreprises imposées au réel (au régime réel simplifié ou normal, à l’IR ou à l’IS).

Voici les principales charges déductibles dans un e-commerce :

- Achats de marchandises ou de matières premières ;

- Frais de plateforme (Amazon, Shopify, etc.) ;

- Publicité et marketing (réseaux sociaux, influenceurs, référencement…) ;

- Frais de logiciel (CRM, outils d’emailing, hébergement, CMS…) ;

- Loyers et charges liés à un local ou à un espace de stockage ;

- Véhicule professionnel (essence, assurance, entretien…) ;

- Frais de personnel, si vous recrutez.

Tableau comparatif des régimes fiscaux en e-commerce

| Statut | TVA | IR / IS | Déduction charges | Obligations comptables |

|---|---|---|---|---|

| Micro | Franchise possible | IR + versement libératoire possible | ❌ Forfaitaire | Allégées |

| EI | Oui | IR ou IS | ✅ Réelles | Moyennes |

| EURL | Oui | IR ou IS | ✅ Réelles | Complet |

| SASU / SAS | Oui | IS (option IR possible) | ✅ Réelles | Complet |

FAQ - Questions fréquentes sur la fiscalité en e-commerce

Dois-je appliquer la TVA sur mes ventes e-commerce ?

Oui, si vous dépassez les seuils de la franchise en base de TVA (85 000 € pour la vente de biens) ou si vous relevez du régime réel d’imposition. En dessous de ces seuils, la franchise s’applique automatiquement.

Quelle est la fiscalité du dropshipping ?

La fiscalité est la même que pour toute activité de vente en ligne : vous devez choisir un statut juridique, être attentif à la TVA applicable (notamment à l’import), et être imposé à l’IR ou à l’IS selon votre régime fiscal. Attention à certains produits en provenance de l’étranger qui peuvent ne pas être conformes aux normes européennes ou françaises.

Je ne gagne rien : dois-je quand même déclarer ?

Oui. Même si vous ne réalisez aucun chiffre d’affaires, vous devez effectuer vos déclarations obligatoires. Par exemple, en micro-entreprise, la déclaration mensuelle ou trimestrielle du chiffre d’affaires reste obligatoire, même si le montant est nul.

Un commerce en ligne a-t-il l'obligation de se déclarer ?

Oui, comme toute activité professionnelle, un e-commerce doit être déclaré (immatriculation, choix du statut). Vous devez ensuite déclarer le chiffre d’affaires réalisé, même si vous exercez depuis chez vous ou à titre secondaire.

Sources & références

Entreprendre Service Public - https://entreprendre.service-public.fr/vosdroits/F23455

Bpifrance Création - https://bpifrance-creation.fr/encyclopedie/gerer-lentreprise/gestion-financiere-comptable/entreprises-connaitre-vos-obligations

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus