Comptabilité de la SARL : obligations et infos à connaître

Facture d'achat : A quoi ça sert ? Comment la rédiger ?

Temps de lecture : 7 min

Résumé de l'article

- La facture d’achat est un justificatif légal indispensable à la comptabilité d’entreprise.

- Elle permet l’enregistrement des charges et, si applicable, la déduction de la TVA.

- Des mentions obligatoires doivent y figurer pour qu’elle soit valide fiscalement.

- Chaque type d’achat se comptabilise dans un compte précis (601, 602, 607, etc.).

- Les logiciels comme Tiime facilitent la gestion, l’archivage et la transmission des factures.

- L’automatisation (OCR, intégration bancaire) permet un gain de temps et une meilleure fiabilité.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 09 juillet 2026

Qu’est-ce qu’une facture d’achat ?

Les dividendes représentent un versement du bénéfice après IS à l'actionnaire unique de la SASU, ces derniers ne sont pas soumis aux cotisations sociales, mais plutôt à la flat tax de 31,4% contenant 12,8% d'impôt sur le revenu et 18,6% de prélèvements sociaux.

Ces dividendes sont distribuables en règle générale une fois dans l'année lors de la clôture du bilan.

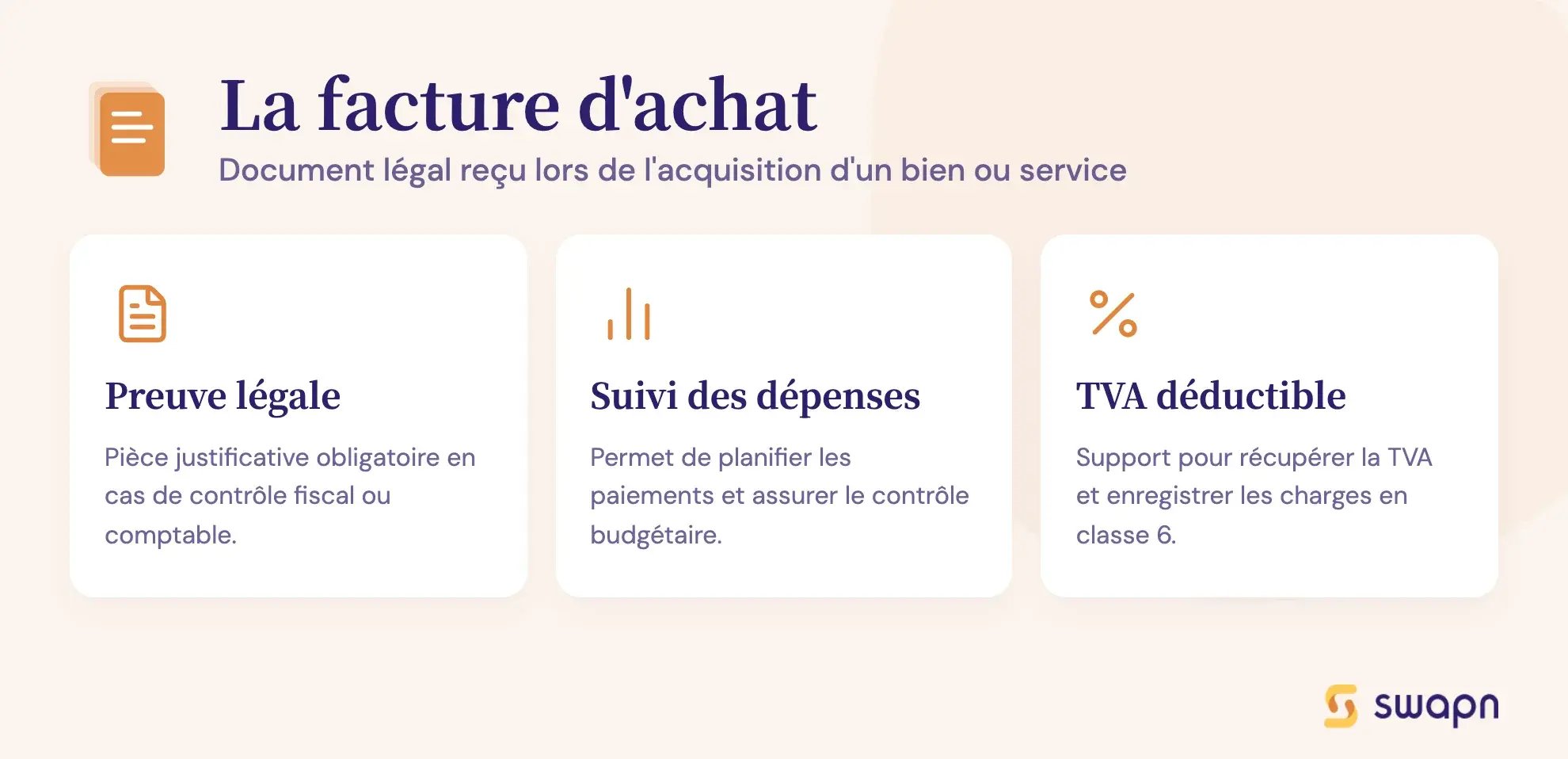

Une facture d’achat est un document comptable qui est remis par un fournisseur à une entreprise lors de l’acquisition de biens ou de services. Elle constitue la preuve légale de la dépense engagée dans un cadre professionnel. D’un point de vue juridique, c’est une pièce justificative obligatoire qui sert de support à la comptabilité de l’entreprise. En cas de contrôle, elle permet de justifier l'achat.

Bon à savoir : Contrairement à une facture de vente, qui est émise par l’entreprise pour facturer ses clients, la facture d’achat est reçue par l’entreprise lorsqu’elle achète un bien ou un service.

Elle joue un rôle important dans la gestion d’entreprise, en permettant de suivre les dépenses, de planifier les paiements, et d’assurer un contrôle budgétaire. En comptabilité, la facture d’achat permet d’enregistrer les charges dans les bons comptes (classe 6) et (si l’entreprise y est soumise) de récupérer la TVA déductible. Elle constitue donc un lien direct entre les flux financiers, la tenue comptable et les obligations fiscales de l’entreprise.

À quoi sert une facture d’achat ?

La facture d’achat constitue d’abord un justificatif légal indispensable pour prouver qu’une dépense a bien été engagée dans le cadre de l’activité professionnelle. Sans elle, impossible de valider une charge sur le plan comptable ou de répondre aux exigences d’un contrôle fiscal.

Elle est également un élément clé de la saisie comptable : chaque facture permet d’alimenter les bons comptes de charges et de dettes fournisseurs, garantissant ainsi une comptabilité fiable et conforme. Pour les entreprises assujetties à la TVA, la facture d’achat permet de déduire la TVA payée sur les dépenses. Elle peut aussi servir de base à un amortissement si elle concerne l’achat d’un bien immobilisable.

Elle joue aussi un rôle stratégique dans le contrôle de gestion : en regroupant les factures d’achat, l’entreprise peut suivre ses budgets, maîtriser sa trésorerie et prendre des décisions éclairées sur ses engagements financiers.

Les mentions obligatoires sur une facture d’achat

Pour être valable sur le plan légal et fiscal, une facture d’achat doit comporter un certain nombre de mentions obligatoires. Ces informations sont essentielles pour garantir la traçabilité de la dépense, sa validité comptable, et permettre la déduction de la TVA. En cas d’achat à l’international ou dans l’Union européenne, des mentions spécifiques peuvent également s’appliquer.

Voici une checklist pour vérifier la conformité de vos factures d’achat :

| Mention obligatoire | Détail |

|---|---|

| Date de la facture | Date d’émission du document |

| Numéro de facture | Numérotation unique, continue et chronologique |

| Nom / Raison sociale du fournisseur | Obligatoire, avec adresse complète |

| SIRET ou numéro d'identification du fournisseur | Numéro SIRET ou équivalent (TVA intracommunautaire si applicable) |

| Nom / Raison sociale de l’acheteur | Avec adresse complète |

| Numéro de TVA intracommunautaire (si applicable) | À mentionner pour les échanges B2B au sein de l’UE |

| Désignation des biens ou services | Description précise des produits ou prestations fournis |

| Prix unitaire HT | Prix hors taxes de chaque ligne |

| Taux de TVA applicable | Ou mention d’exonération si TVA non applicable |

| Montant total HT et TTC | Détail des totaux pour vérification comptable |

| Conditions de paiement | Date d’échéance, modalités, pénalités éventuelles |

| Mentions spécifiques à l’international | Incoterms, devise utilisée, frais de douane, numéro EORI si nécessaire |

Bon à savoir : Pour les achats intracommunautaires, la mention "Autoliquidation de la TVA – article 283-2 du CGI" peut être requise si la TVA est due par l’acheteur en France.

Comment comptabiliser une facture d’achat ?

Les grands principes de comptabilisation

Lorsqu’une entreprise reçoit une facture d’achat, elle doit l’enregistrer dans sa comptabilité selon des règles précises. L’objectif est de traduire fidèlement l’opération dans les comptes annuels et de respecter les obligations fiscales et légales.

Le principe de base consiste à enregistrer la charge au débit d’un compte de classe 6, en fonction de la nature de l’achat (marchandise, prestation, fournitures, etc.). C’est cette écriture qui permettra de constater la dépense dans le résultat de l’entreprise.

Si l’entreprise est assujettie à la TVA, le montant de la TVA déductible est également enregistré, généralement dans le compte 44566 – TVA déductible sur autres biens et services. En revanche, si l’entreprise n’est pas assujettie (auto-entrepreneur, exonération...), la totalité de la somme TTC est imputée en charge.

En parallèle, le montant total TTC est comptabilisé au crédit du compte fournisseur (compte 401 – Fournisseurs). Cela traduit l’engagement de paiement de l’entreprise vis-à-vis de son fournisseur.

Les comptes à utiliser selon la nature de l’achat

Chaque facture d’achat doit être enregistrée dans un compte de charge adapté à la nature de l’achat. Voici les principaux comptes utilisés :

- 601 – Achats stockés de matières premières : pour les matières premières entrant dans un processus de production (ex. : farine pour une boulangerie).

- 602 – Achats stockés – Autres approvisionnements : pour les fournitures consommables (papier, petit matériel…).

- 607 – Achats de marchandises : pour les biens destinés à être revendus en l’état (ex. : vêtements pour un e-commerçant).

- 615 – Entretien et réparations / 622 – Rémunérations d’intermédiaires : pour les prestations de services (ex. : maintenance informatique, sous-traitance…).

- 624 – Transports de biens / 608724 – Autres charges accessoires sur achats : pour les frais de livraison, d’assurance, de douane… liés aux achats.

Par exemple :

Cas 1 : entreprise assujettie à la TVA

Achat de marchandises pour 1 000 € HT + 20 % de TVA

- Débit 607 : 1 000 €

- Débit 44566 (TVA déductible) : 200 €

- Crédit 401 (Fournisseurs) : 1 200 €

Cas 2 : entreprise non assujettie à la TVA (auto-entrepreneur)

Même achat de 1 000 € TTC

- Débit 607 : 1 000 €

- Crédit 401 : 1 000 €

Comparatif : assujetti vs non-assujetti à la TVA

| Critère | Entreprise assujettie | Entreprise non-assujettie |

|---|---|---|

| Montant à comptabiliser en charge | HT uniquement | Montant TTC |

| TVA | Enregistrée dans un compte spécifique (44566) | Non récupérable, donc incluse dans la charge |

| Impact sur résultat | Charge réduite du montant de TVA | Charge totale = TTC |

Comment gérer les réductions et frais sur les factures d’achat ?

Lors de l’achat de biens ou de services, il est fréquent que des réductions ou des frais accessoires apparaissent sur les factures. Ces éléments doivent être traités de façon spécifique en comptabilité pour garantir une image fidèle des charges.

Rabais, remises, ristournes (RRR)

Les rabais, remises et ristournes sont des réductions commerciales appliquées directement sur la facture ou après la vente, en fonction du volume ou d’une opération promotionnelle.

Si la réduction est mentionnée sur la facture d’achat, elle vient directement diminuer le montant HT à comptabiliser.

Si la réduction est accordée après facturation (ex : ristourne annuelle), elle est enregistrée dans le compte 609 – Rabais, remises, ristournes obtenus sur achats, en correction de la charge initiale.

Exemple : une entreprise reçoit une ristourne de 500 € sur ses achats de l’année. On enregistre :

- Débit 401 (Fournisseur) : 500 €

- Crédit 609 : 500 €

Escomptes obtenus

L’escompte est une réduction financière obtenue pour paiement anticipé d’une facture.

Il s’enregistre dans le compte 765 – Escomptes obtenus, car il s’agit d’un produit financier, et non d’une réduction commerciale. L’écriture comptable est passée au moment du paiement, pas à la réception de la facture.

Frais accessoires

Certains frais peuvent s’ajouter au coût d’achat principal, comme :

- les frais de transport ;

- les assurances liées à la livraison ;

- les commissions ou droits de douane.

Ces charges sont à comptabiliser selon leur nature :

- Compte 624 – Transport de biens : pour les frais de livraison indépendants ;

- Compte 622 – Commissions : pour les frais versés à des intermédiaires ;

- Compte 608724 – Autres charges accessoires sur achats : si les frais sont accessoires à un achat précis.

Bon à savoir : Ces frais peuvent être inclus dans le coût d'acquisition d’une immobilisation ou d’un stock, selon les règles comptables applicables.

Exemples d’écritures comptables de facture d’achat

Pour comptabiliser correctement une facture d’achat, plusieurs situations peuvent se présenter : présence ou non de TVA, remises, escomptes, frais accessoires, ou encore avoirs fournisseurs. Voici une synthèse claire à travers 4 cas pratiques.

1. Facture avec ou sans TVA

| Situation | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| Achat avec TVA (1 000 € HT) | 602 | Fournitures | 1 000 € | |

| 44566 | TVA déductible (20 %) | 200 € | ||

| 401 | Fournisseur | 1 200 € | ||

| Achat sans TVA (non assujetti) | 602 | Fournitures | 1 200 € | |

| 401 | Fournisseur | 1 200 € |

2. Facture avec remise commerciale ou escompte de règlement

| Situation | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| Remise 10 % sur 1 000 € HT | 607 | Marchandises | 900 € | |

| 44566 | TVA déductible (20 %) | 180 € | ||

| 401 | Fournisseur | 1 080 € | ||

| Escompte 2 % sur 1 200 € TTC | 401 | Fournisseur | 1 200 € | |

| (après règlement anticipé) | 512 | Banque | 1 176 € | |

| 765 | Escomptes obtenus | 24 € |

3. Facture avec frais accessoires (transport, assurance…)

| Situation | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| Achat marchandises : 1 000 € HT | 607 | Marchandises | 1 000 € | |

| Frais de port : 50 € HT | 624 | Transport | 50 € | |

| TVA sur total | 44566 | TVA déductible (20 %) | 210 € | |

| Total dû au fournisseur | 401 | Fournisseur | 1 260 € |

4. Avoir fournisseur (retour ou réduction postérieure)

| Situation | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| Retour de 300 € HT (TVA 20 %) | 401 | Fournisseur | 360 € | |

| 607 | Marchandises (correction) | 300 € | ||

| 44566 | TVA déductible | 60 € |

Bon à savoir : Ces écritures types permettent de couvrir les situations les plus courantes en entreprise, selon que vous soyez ou non assujetti à la TVA, et selon les spécificités de la facture.

Comment éviter de perdre ses factures d’achat ?

Perdre une facture d’achat peut sembler anodin mais les conséquences peuvent être lourdes, tant sur le plan comptable que fiscal. Une facture manquante peut entraîner la requalification d’une dépense, la perte du droit à déduction de la TVA, voire des sanctions en cas de contrôle.

Les causes les plus fréquentes de perte sont souvent simples :

- une facture papier mal classée ou jetée trop vite,

- un e-mail effacé par erreur ou tombé en spam,

- un fournisseur qui n’a jamais envoyé la facture (ou à la mauvaise adresse),

- un oubli de téléchargement sur une plateforme en ligne.

Pour limiter ces risques, il est essentiel de mettre en place des bonnes pratiques d’archivage :

| Bonne pratique | Objectif |

|---|---|

| Centraliser les factures | Rassembler tous les documents dans un seul outil ou espace (Drive, logiciel…) |

| Créer une routine de gestion | Télécharger, classer et renommer les factures dès réception |

| Vérifier les manquants régulièrement | Faire le point en fin de mois/trimestre pour éviter les oublis |

| Relancer les fournisseurs si besoin | Ne pas hésiter à réclamer une facture non reçue |

Pourquoi utiliser un logiciel de gestion des factures d’achat ?

Gérer ses factures d’achat manuellement peut vite devenir chronophage, source d’erreurs et de pertes de documents. Utiliser un logiciel de gestion des factures permet de simplifier et sécuriser l’ensemble du processus, du classement à l’envoi au comptable.

Voici les principaux avantages à automatiser cette gestion :

- Saisie facilitée : les logiciels intègrent directement les factures reçues, avec possibilité d’ajouter des pièces jointes et des commentaires.

- Tri intelligent : les documents sont automatiquement classés par fournisseur, date, type de dépense, ce qui facilite la recherche et l’analyse.

- Transmission au comptable simplifiée : plus besoin d’envoyer des fichiers par e-mail, tout est accessible en ligne via une interface dédiée.

- Rapprochement bancaire automatisé : le logiciel fait le lien entre les factures et les mouvements bancaires, pour une vérification rapide des paiements.

- Reconnaissance automatique (OCR, IA) : les données clés (date, montant, TVA, fournisseur…) sont extraites automatiquement, réduisant les erreurs de saisie.

- Gain de temps et fiabilité : la gestion devient plus fluide, les risques d’oubli sont limités, et la comptabilité est toujours à jour.

Exemples de solutions efficaces : Des outils comme Tiime permettent une gestion centralisée, avec des fonctions avancées comme l’analyse des dépenses, le partage avec le comptable, ou la connexion bancaire directe.

Quels sont les outils pour automatiser la saisie comptable des factures ?

Les solutions d’automatisation permettent de gagner du temps, d’éviter les erreurs humaines et de fluidifier les échanges avec l’expert-comptable. Voici comment elles fonctionnent, et ce qu’elles apportent concrètement :

| Fonctionnalité | Explication |

|---|---|

| OCR (Reconnaissance optique de caractères) | Extraction automatique des données clés (date, montant, TVA, fournisseur…) à partir des factures |

| Intégration avec les outils de facturation | Connexion directe avec des logiciels comme Tiime ou QuickBooks pour centraliser les documents |

| Connexion à un logiciel comptable | Transfert automatique des écritures vers un outil comme Sage, ACD, Cegid, etc. |

| Automatisation des rapprochements bancaires | Association automatique entre les factures et les mouvements sur le compte bancaire |

| Accès partagé avec l’expert-comptable | L’expert peut consulter, valider ou exporter les factures en temps réel sans échange manuel |

| Archivage numérique sécurisé | Conservation légale des pièces justificatives, accessibles à tout moment |

Ces outils permettent à l’entreprise de gagner en réactivité, de réduire les coûts administratifs et d’assurer une comptabilité fluide et conforme.

FAQ – Foire aux questions

C’est quoi une facture d’achat ?

C’est un document justificatif d’une dépense professionnelle. Elle a une valeur juridique, comptable et fiscale, et doit être conservée.

Comment différencier une facture d’achat et une facture de vente ?

La facture d’achat est reçue (charge, classe 6) ; la facture de vente est émise (produit, classe 7). Même structure, mais usage opposé.

Quelle est la différence entre un justificatif d’achat et une facture ?

La facture comporte toutes les mentions légales. Un justificatif est tout document probant (ticket, reçu, mail...) mais parfois insuffisant fiscalement.

Comment retrouver une facture d’achat ?

Vérifiez vos e-mails, relancez le fournisseur ou consultez votre outil de gestion s’il centralise automatiquement les documents.

Une facture sans TVA est-elle valable ?

Oui, selon le statut du fournisseur (ex : auto-entrepreneur). Elle doit mentionner l’exonération ou l’absence de TVA de manière claire.

Combien de temps conserver une facture d’achat ?

La durée légale de conservation est de 10 ans (article L123-22 du Code de commerce), que la facture soit papier ou numérique.

Quels logiciels utiliser pour gérer ses factures d’achat ?

Des solutions comme Tiime, QuickBooks ou Sage facilitent la centralisation, l’automatisation et le partage comptable.

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus