Contrat de travail : Les obligations de l'employeur et du salarié

TVA Allemagne : taux 2026, calculs et application

Temps de lecture : 11 min

Résumé de l'article

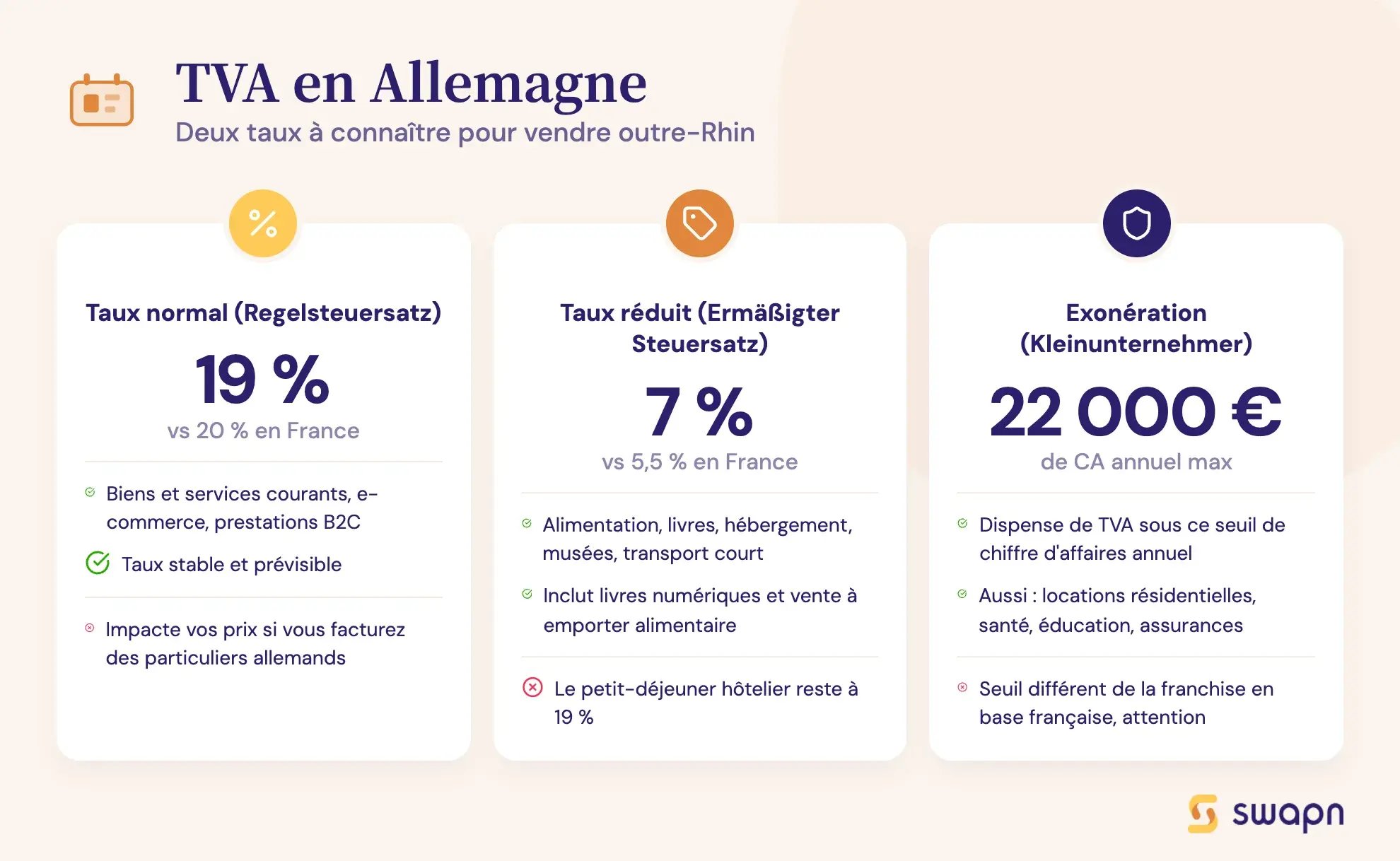

- Trois taux de TVA : 19 % (taux normal), 7 % (taux réduit pour l'alimentaire, les livres et les transports locaux) et 0 % pour les exportations et livraisons intracommunautaires.

- B2B entre la France et l'Allemagne : le prestataire français facture HT avec mention d'autoliquidation, et le client allemand auto-liquide la TVA dans sa propre déclaration.

- Ventes B2C à distance : la TVA allemande de 19 % s'applique dès que le seuil global de 10 000 € de ventes UE est dépassé, déclarable via le guichet OSS sans immatriculation locale.

- Immatriculation obligatoire : dès qu'il y a stockage de marchandises en Allemagne, la demande se fait auprès du Finanzamt Saarbrücken avec un délai moyen de 4 à 6 semaines.

- Sanctions financières : pénalité jusqu'à 10 % de la TVA due (plafonnée à 25 000 €) et intérêts de 1 % par mois de retard, avec coopération active entre administrations fiscales française et allemande.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 07 juillet 2026

Quels sont les taux de TVA en Allemagne ?

L'Allemagne applique trois niveaux de TVA (Umsatzsteuer, abrégée USt) : un taux normal, un taux réduit et un taux zéro réservé à certaines opérations spécifiques. Voici le détail de chaque taux, avec les biens et services concernés.

Le taux normal de 19 % (Regelsteuersatz)

Le taux standard de la TVA allemande est de 19 %. Il s'applique à la grande majorité des biens et services vendus en Allemagne : électronique, vêtements, mobilier, services de conseil, logiciels, prestations informatiques, réparations automobiles ou encore restauration sur place.

À titre de comparaison, le taux normal français est de 20 %. L'écart d'un point peut sembler faible, mais il a un impact direct sur la marge dès que les volumes augmentent. Sur une prestation de 10 000 € HT, la TVA allemande s'élève à 1 900 € contre 2 000 € en France.

Le taux réduit de 7 % (Ermäßigter Steuersatz)

Le taux réduit allemand de 7 % concerne les produits alimentaires de base (pain, lait, fruits, légumes), les livres (y compris les e-books depuis 2020), les journaux, les magazines et les transports locaux de voyageurs (bus, tramway, métro).

Certains produits médicaux (prothèses, appareils orthopédiques) et culturels (entrées de musée, spectacles vivants) bénéficient aussi de ce taux.

Une différence notable avec la France : la restauration sur place relève du taux normal de 19 % en Allemagne, alors qu'elle est taxée à 10 % en France. Un repas au restaurant à Berlin coûte donc proportionnellement plus cher en TVA qu'un repas équivalent à Lyon.

Le taux zéro (0 %) et les exonérations

Certaines opérations sont exonérées de TVA en Allemagne, avec ou sans droit à déduction :

Exonérations avec droit à déduction (taux effectif de 0 %) :

- Exportations de biens vers un pays hors UE

- Livraisons intracommunautaires à un assujetti identifié dans un autre État membre

Exonérations sans droit à déduction :

- Services financiers et bancaires (§ 4 Nr. 8 UStG)

- Soins médicaux et prestations de santé (§ 4 Nr. 14 UStG)

- Enseignement et formation sous certaines conditions

- Opérations d'assurance

Dans ces derniers cas, l'entreprise ne facture pas de TVA mais ne peut pas non plus déduire la TVA payée sur ses propres achats liés à ces activités.

Tableau récapitulatif des taux de TVA allemande

| Taux | Valeur | Exemples de biens et services | Taux français équivalent |

|---|---|---|---|

| Normal (Regelsteuersatz) | 19 % | Électronique, vêtements, restauration sur place, services de conseil, logiciels | 20 % |

| Réduit (Ermäßigter Steuersatz) | 7 % | Alimentation de base, livres, e-books, journaux, transports locaux, produits médicaux | 5,5 % ou 10 % selon le produit |

| Exonéré / 0 % | 0 % | Exportations hors UE, livraisons intracommunautaires, services financiers, soins médicaux, assurances | 0 % (conditions similaires) |

Comment fonctionne la TVA pour une entreprise française qui vend en Allemagne ?

Les règles varient selon la nature de l'opération (biens ou services), le statut de l'acheteur (professionnel ou particulier) et le lieu de livraison. Voici les quatre cas de figure les plus fréquents pour une entreprise française.

Vente de biens B2B à un professionnel allemand

Quand vous vendez des marchandises à un professionnel allemand assujetti à la TVA, l'opération est qualifiée de livraison intracommunautaire. Elle est exonérée de TVA française, à condition de réunir trois éléments :

- Le client dispose d'un numéro de TVA intracommunautaire valide (USt-IdNr, format DE + 9 chiffres), vérifié sur le portail VIES de la Commission européenne

- Les biens quittent physiquement la France pour être livrés en Allemagne (preuve de transport à conserver)

- La facture porte la mention : « Exonération de TVA, livraison intracommunautaire, art. 262 ter I CGI »

Le client allemand déclare ensuite l'acquisition intracommunautaire dans sa propre déclaration de TVA et auto-liquide la TVA allemande à 19 %.

Vente de biens B2C à un particulier allemand

Si vous vendez à un particulier allemand (vente à distance, e-commerce), les règles dépendent du volume de vos ventes dans l'UE. Les entrepreneurs qui développent une activité de vente en ligne et e-commerce doivent particulièrement surveiller ces seuils :

- Sous le seuil de 10 000 € de ventes à distance annuelles dans l'ensemble de l'UE : vous pouvez appliquer la TVA française (20 %)

- Au-delà de 10 000 € : vous devez appliquer la TVA du pays de destination, soit 19 % pour l'Allemagne

Pour éviter de vous immatriculer à la TVA dans chaque pays de l'UE, vous pouvez utiliser le guichet OSS (One-Stop Shop). Ce dispositif permet de déclarer et payer la TVA allemande directement depuis votre espace professionnel sur impots.gouv.fr.

Bon à savoir : le seuil de 10 000 € est un seuil global qui cumule toutes vos ventes à distance B2C dans l'ensemble des pays de l'UE, pas uniquement celles vers l'Allemagne.

Prestation de services B2B à un professionnel allemand

Pour les prestations de services entre professionnels, la règle générale (art. 44 de la directive TVA / art. 259 CGI) est simple : la TVA est due au lieu d'établissement du preneur. Le client allemand auto-liquide donc la TVA dans sa déclaration.

Concrètement, vous facturez HT et ajoutez la mention : « Autoliquidation, art. 283-2 du CGI ». Vous devez aussi déposer une déclaration européenne de services (DES) auprès des douanes françaises, au plus tard le 10e jour ouvrable du mois suivant la prestation.

Aucune immatriculation à la TVA en Allemagne n'est nécessaire dans ce cas.

Prestation de services B2C à un particulier allemand

Quand vous rendez un service à un particulier allemand, la règle générale prévoit que la TVA française s'applique (lieu d'établissement du prestataire).

Deux exceptions importantes :

- Services électroniques, télécommunications et radiodiffusion : la TVA du pays du client s'applique (19 % pour l'Allemagne) dès que le seuil global de 10 000 € de ventes B2C UE est dépassé. Vous déclarez cette TVA via le guichet OSS.

- Prestations liées à un immeuble situé en Allemagne (travaux, expertise, architecture) : la TVA allemande s'applique obligatoirement, quel que soit le montant. Une immatriculation locale peut être nécessaire.

Quand et comment s'immatriculer à la TVA en Allemagne ?

L'immatriculation à la TVA allemande n'est pas systématique. Elle dépend de la nature de vos opérations et de votre présence physique ou fiscale sur le territoire allemand.

Dans quels cas l'immatriculation est-elle obligatoire ?

Vous devez obtenir un numéro de TVA allemand dans les situations suivantes :

- Vous stockez des marchandises en Allemagne (cas typique : entrepôt Amazon FBA situé en Allemagne)

- Vous réalisez des ventes à distance B2C vers des particuliers allemands sans passer par le guichet OSS

- Vous effectuez des prestations de services imposables en Allemagne pour lesquelles l'autoliquidation n'est pas applicable (ex. : services liés à un immeuble)

- Vous importez des biens depuis un pays hors UE via un port ou aéroport allemand

Les entrepreneurs qui souhaitent créer une entreprise pour vendre sur Amazon doivent anticiper cette obligation dès le départ, notamment si le programme Pan-European FBA est envisagé.

La procédure d'immatriculation pas à pas

Voici les étapes pour obtenir un numéro de TVA en Allemagne :

- Identifier l'organisme compétent et rassembler les documents

- Remplir et transmettre le formulaire fiscal

- Attendre l'attribution du numéro fiscal et du numéro TVA intracommunautaire

- Contactez le Finanzamt Saarbrücken, le guichet centralisé pour les entreprises françaises. C'est cet office fiscal qui traite toutes les demandes d'immatriculation TVA émanant de France.

- Remplissez le formulaire USt 1 TJ (Fragebogen zur steuerlichen Erfassung für ausländische Unternehmer), le questionnaire d'enregistrement fiscal pour les entrepreneurs étrangers.

- Joignez les documents requis :

- Extrait Kbis traduit en allemand (ou traduction certifiée)

- Statuts de la société traduits

- Attestation d'assujettissement à la TVA française (délivrée par votre SIE)

- Copie de la pièce d'identité du dirigeant

- Le formulaire USt 1 TJ complété et signé

- Transmettez le dossier par courrier postal au Finanzamt Saarbrücken ou par voie électronique si le portail ELSTER est accessible.

- Recevez vos identifiants : le Finanzamt vous attribue un numéro fiscal allemand (Steuernummer) pour vos déclarations nationales et un numéro de TVA intracommunautaire (USt-IdNr, format DE + 9 chiffres) pour vos échanges au sein de l'UE. Le délai moyen est de 4 à 6 semaines.

Peut-on éviter l'immatriculation grâce au guichet OSS ?

Le guichet OSS (One-Stop Shop) permet de déclarer et payer la TVA allemande sur vos ventes à distance B2C depuis la France, sans immatriculation locale. L'inscription se fait via votre espace professionnel sur impots.gouv.fr.

Ce dispositif est adapté aux e-commerçants qui expédient leurs produits depuis la France vers des particuliers allemands. Il évite les démarches administratives auprès du Finanzamt.

En revanche, le guichet OSS ne couvre pas :

- Le stockage de marchandises en Allemagne (entrepôt FBA, dépôt logistique)

- Les opérations B2B

- Les prestations de services liées à un immeuble allemand

Dans ces cas, l'immatriculation directe auprès du Finanzamt reste obligatoire.

Comment déclarer et payer la TVA allemande ?

Une fois immatriculé, vous devez respecter un calendrier de déclarations périodiques et une déclaration annuelle récapitulative. Toutes les démarches se font en ligne via le portail ELSTER (elster.de).

Les déclarations périodiques (Umsatzsteuer-Voranmeldung)

La fréquence de vos déclarations dépend du montant de TVA dû l'année précédente :

- TVA annuelle supérieure à 7 500 € : déclaration mensuelle

- TVA annuelle entre 1 000 € et 7 500 € : déclaration trimestrielle

- TVA annuelle inférieure à 1 000 € : dispense possible, seule la déclaration annuelle est exigée

Chaque déclaration périodique doit être déposée au plus tard le 10 du mois suivant la période concernée. Si vous avez du mal à tenir ce délai, vous pouvez demander un report permanent d'un mois (Dauerfristverlängerung) auprès de votre Finanzamt. Ce report est accordé sous réserve du versement d'une caution (Sondervorauszahlung) équivalente à 1/11e de la TVA de l'année précédente.

Toutes les déclarations se font obligatoirement via ELSTER, le portail de déclaration fiscale en ligne de l'administration allemande.

La déclaration annuelle (Umsatzsteuer-Jahreserklärung)

Toute entreprise immatriculée à la TVA en Allemagne doit déposer une déclaration annuelle récapitulative. Cette déclaration reprend l'ensemble des opérations de l'année et régularise les acomptes versés via les déclarations périodiques.

Le délai de dépôt est fixé au 31 juillet de l'année suivante. Si vous faites appel à un conseiller fiscal allemand (Steuerberater), ce délai peut être prolongé jusqu'au 28 février de l'année N+2.

La déduction de la TVA en amont (Vorsteuerabzug)

La TVA payée sur vos achats professionnels en Allemagne (Vorsteuer) est déductible de la TVA que vous collectez, à trois conditions :

- La facture est conforme aux exigences allemandes

- Les achats sont utilisés pour des opérations imposables

- Les justificatifs sont conservés pendant 10 ans

Si votre entreprise française n'est pas immatriculée à la TVA en Allemagne, vous pouvez demander le remboursement de la TVA allemande payée sur vos dépenses professionnelles via la procédure de la 8e directive. La demande se fait en ligne depuis votre espace professionnel sur impots.gouv.fr, avant le 30 septembre de l'année suivant celle des achats. Le montant minimum est de 50 € pour une demande annuelle et de 400 € pour une demande trimestrielle.

La gestion de la TVA intracommunautaire implique des obligations déclaratives dans plusieurs pays.

Bon à savoir : Chez Swapn, une équipe comptable dédiée vous accompagne dans le calcul et la transmission de vos déclarations de TVA, avec un bilan annuel et une liasse fiscale certifiés par un Expert-Comptable inclus.

Tableau des fréquences de déclaration TVA en Allemagne

| TVA annuelle due | Fréquence de déclaration | Délai de dépôt |

|---|---|---|

| Supérieure à 7 500 € | Mensuelle | Le 10 du mois suivant |

| Entre 1 000 € et 7 500 € | Trimestrielle | Le 10 du mois suivant le trimestre |

| Inférieure à 1 000 € | Annuelle uniquement | 31 juillet de l'année suivante |

Comment facturer un client allemand ?

La conformité de vos factures conditionne le droit à déduction de TVA de votre client. Une erreur de mention peut lui coûter la récupération de la TVA en amont, ce qui fragilise votre relation commerciale. Pour rappel, les mentions obligatoires sur une facture sont encadrées par des règles précises, y compris dans un contexte intracommunautaire.

Les mentions obligatoires sur une facture allemande

Toute facture destinée à un client allemand doit comporter ces 8 mentions :

- Nom complet et adresse du vendeur (prestataire)

- Nom complet et adresse de l'acheteur (client)

- Numéro de TVA intracommunautaire du vendeur et de l'acheteur (USt-IdNr)

- Date d'émission de la facture

- Numéro séquentiel unique de la facture

- Description précise des biens livrés ou des services rendus

- Montant HT, taux de TVA applicable et montant de TVA

- Montant TTC

Si l'une de ces mentions manque ou est erronée, le client allemand perd son droit à déduction de la TVA en amont (Vorsteuerabzug). C'est un motif fréquent de litige commercial.

Bon à savoir : Chez Swapn, votre facturation est gérée via une plateforme agréée conforme à la facturation électronique (Tiime), avec une équipe comptable disponible par téléphone, visio, chat ou e-mail pour répondre à vos questions sous 24h.

Facture avec autoliquidation (reverse charge)

Quand vous fournissez une prestation de services B2B couverte par le mécanisme d'autoliquidation (§ 13b UStG), votre facture doit :

- Être émise HT, sans TVA allemande

- Porter la mention : « Steuerschuldnerschaft des Leistungsempfängers » (le preneur est redevable de la TVA)

- En complément, pour les entreprises françaises : « Autoliquidation, art. 283-2 du CGI »

Le client allemand auto-liquide la TVA dans sa propre déclaration de TVA (Umsatzsteuer-Voranmeldung). Il déclare simultanément la TVA due et la TVA déductible, ce qui rend l'opération neutre pour lui sur le plan de trésorerie.

Facture en régime d'exonération (Kleinunternehmerregelung)

Le régime des petites entreprises (§ 19 UStG) permet aux entreprises établies en Allemagne dont le chiffre d'affaires est inférieur à 22 000 € l'année précédente et à 50 000 € prévisionnel l'année en cours de ne pas facturer de TVA.

La mention obligatoire sur la facture est : « Kein Ausweis von Umsatzsteuer, da Kleinunternehmer gemäß § 19 UStG » (pas de TVA facturée, régime des petites entreprises selon § 19 UStG).

Ce régime concerne uniquement les entreprises établies en Allemagne. Il ne s'applique pas directement aux prestataires français. Mais si un client allemand vous indique qu'il relève du Kleinunternehmerregelung, cela signifie qu'il ne dispose pas de numéro de TVA intracommunautaire et que les règles B2C s'appliquent à votre transaction. Ce mécanisme est comparable, dans son esprit, à la franchise en base de TVA en micro-entreprise applicable en France.

Cas pratiques : TVA et échanges franco-allemands

Trois situations concrètes pour illustrer les règles en action. Chaque cas détaille le traitement TVA, les mentions de facturation et les obligations déclaratives.

Cas n° 1 - Consultant français qui facture une entreprise à Munich

Situation : Marie, consultante en stratégie digitale basée à Paris, réalise une mission de conseil pour une agence de communication à Munich. Montant de la prestation : 5 000 € HT.

Traitement TVA :

- La prestation de conseil est un service immatériel. La TVA est due au lieu d'établissement du preneur (art. 259 CGI), donc en Allemagne.

- Marie facture 5 000 € HT, sans TVA.

- La facture porte la mention : « Autoliquidation, art. 283-2 du CGI » et « Steuerschuldnerschaft des Leistungsempfängers ».

- Le client munichois auto-liquide 950 € de TVA allemande (5 000 € × 19 %) dans sa propre déclaration. Il déduit simultanément cette TVA si la prestation est utilisée pour des opérations imposables.

Obligations de Marie en France :

- Déposer une déclaration européenne de services (DES) avant le 10e jour ouvrable du mois suivant

- Reporter l'opération sur sa déclaration de TVA française (ligne des services intracommunautaires)

- Aucune immatriculation TVA en Allemagne nécessaire

Les consultants indépendants qui exercent en freelance et facturent des clients européens rencontrent fréquemment cette configuration.

Cas n° 2 - E-commerçant français avec stock en entrepôt Amazon FBA en Allemagne

Situation : Thomas vend des accessoires de cuisine en ligne. Son CA annuel est de 80 000 €, dont 35 000 € de ventes à des particuliers allemands. Ses produits sont stockés dans un entrepôt Amazon FBA situé près de Berlin.

Traitement TVA :

- Le stockage en Allemagne crée une présence fiscale. Thomas doit s'immatriculer à la TVA allemande auprès du Finanzamt Saarbrücken, même s'il est inscrit au guichet OSS.

- Sur les 35 000 € de ventes B2C en Allemagne, Thomas collecte 19 % de TVA allemande, soit environ 5 588 € (35 000 € / 1,19 × 0,19).

- Il dépose des déclarations périodiques via ELSTER (mensuelles si sa TVA annuelle dépasse 7 500 €).

Alternative possible : Thomas pourrait rapatrier son stock en France et expédier depuis un entrepôt français. Dans ce cas, le guichet OSS suffirait pour déclarer la TVA allemande. Mais le délai de livraison plus long pourrait affecter ses ventes. La création d'une entreprise e-commerce implique d'anticiper ces contraintes logistiques et fiscales dès le lancement.

Cas n° 3 - Particulier français qui achète un véhicule d'occasion en Allemagne

Trois scénarios selon le type de véhicule et le vendeur :

Scénario A - Véhicule neuf (moins de 6 mois ou moins de 6 000 km) :

Le véhicule est considéré comme neuf au sens fiscal. L'acheteur français ne paie pas la TVA allemande : il paie la TVA française (20 %) en France lors de l'immatriculation. C'est une acquisition intracommunautaire. Le vendeur allemand facture HT.

Scénario B - Véhicule d'occasion acheté à un professionnel allemand :

Le concessionnaire allemand applique le régime de la marge (Differenzbesteuerung). La TVA allemande est incluse dans le prix de vente, calculée uniquement sur la marge du professionnel. L'acheteur français paie le prix TTC affiché. Aucune TVA supplémentaire n'est due en France. Il doit obtenir un quitus fiscal auprès de son service des impôts pour immatriculer le véhicule.

Scénario C - Véhicule d'occasion acheté à un particulier allemand :

Pas de TVA sur la transaction (vente entre particuliers). L'acheteur français doit quand même obtenir un quitus fiscal en France avant l'immatriculation. Ce document atteste qu'aucune TVA n'est due au titre de cette acquisition.

Quelles sanctions en cas de non-respect des obligations TVA en Allemagne ?

L'administration fiscale allemande (Finanzamt) applique des sanctions financières en cas de retard ou de manquement, et des sanctions pénales en cas de fraude.

Retard de déclaration et de paiement

Le Finanzamt dispose de deux mécanismes de sanction :

- Pénalité de retard (Verspätungszuschlag) : elle peut atteindre 10 % de la TVA due, avec un plafond de 25 000 € par déclaration. Elle est appliquée automatiquement si la déclaration est déposée après le délai légal.

- Intérêts de retard (Säumniszuschlag) : 1 % par mois commencé de retard sur le montant de TVA impayé. Ces intérêts courent dès le premier jour suivant l'échéance.

Sur une TVA trimestrielle de 3 000 €, un retard de 3 mois génère 90 € d'intérêts (3 × 1 % × 3 000 €), auxquels s'ajoute une pénalité pouvant aller jusqu'à 300 €.

Fraude et évasion fiscale

En cas de déclaration volontairement inexacte ou de dissimulation de TVA, l'entreprise s'expose à des poursuites pénales pour fraude fiscale (Steuerhinterziehung, § 370 AO). Les amendes peuvent atteindre plusieurs centaines de milliers d'euros, et des peines d'emprisonnement sont prévues dans les cas les plus graves.

L'administration fiscale allemande coopère activement avec la DGFIP française via les accords d'assistance administrative mutuelle au sein de l'UE. Une entreprise française qui ne respecte pas ses obligations TVA en Allemagne peut donc être identifiée et sanctionnée, y compris depuis la France. La loi de finances 2026 a par ailleurs renforcé les dispositifs d'échange d'informations entre administrations fiscales européennes.

Les questions fréquentes sur la TVA en Allemagne

Quel est le taux de TVA en Allemagne en ce moment ?

Le taux normal est de 19 % (Regelsteuersatz). Le taux réduit est de 7 % (Ermäßigter Steuersatz), applicable aux produits alimentaires de base, aux livres et aux transports locaux de voyageurs. Certaines opérations sont exonérées : exportations, livraisons intracommunautaires, services médicaux et financiers.

Comment facturer un client allemand sans TVA ?

Si votre client est un professionnel assujetti (B2B), vous facturez HT avec la mention « Autoliquidation, art. 283-2 du CGI ». C'est le client allemand qui auto-liquide la TVA dans sa déclaration. Vérifiez toujours son numéro de TVA intracommunautaire (USt-IdNr) sur le portail VIES avant d'émettre la facture.

Dois-je m'immatriculer à la TVA en Allemagne pour vendre sur Amazon FBA ?

Oui, si vos marchandises sont stockées dans un entrepôt Amazon situé en Allemagne. Le stockage crée une obligation d'immatriculation auprès du Finanzamt Saarbrücken, indépendamment du guichet OSS. C'est le cas fréquent avec le programme Pan-European FBA.

Comment obtenir un numéro de TVA allemand (USt-IdNr) ?

Déposez le formulaire USt 1 TJ auprès du Finanzamt Saarbrücken, accompagné d'un extrait Kbis traduit, de vos statuts, d'une attestation d'assujettissement TVA française et d'une copie d'identité du dirigeant. Le délai moyen d'obtention est de 4 à 6 semaines.

Quelle est la différence entre le Steuernummer et le USt-IdNr en Allemagne ?

Le Steuernummer est le numéro fiscal local attribué par le Finanzamt, utilisé pour les déclarations fiscales nationales. Le USt-IdNr (Umsatzsteuer-Identifikationsnummer, format DE + 9 chiffres) est le numéro de TVA intracommunautaire, utilisé pour les échanges au sein de l'UE. Les deux sont nécessaires pour une entreprise opérant en Allemagne.

Est-ce qu'un particulier français paie la TVA allemande quand il achète en Allemagne ?

Oui, la TVA allemande (19 % ou 7 %) est incluse dans le prix de vente. En tant que consommateur final, vous ne pouvez pas la récupérer. Seule exception : l'achat d'un véhicule neuf (moins de 6 mois ou moins de 6 000 km), pour lequel vous payez la TVA française en France au lieu de la TVA allemande.

Comment se faire rembourser la TVA allemande payée sur des achats professionnels ?

Si votre entreprise n'est pas immatriculée à la TVA en Allemagne, demandez le remboursement via la procédure de la 8e directive. La demande se fait en ligne depuis votre espace professionnel sur impots.gouv.fr, avant le 30 septembre de l'année suivant celle des achats. Montant minimum : 50 € pour une demande annuelle, 400 € pour une demande trimestrielle.

Qu'est-ce que le reverse charge (autoliquidation) en Allemagne ?

C'est le mécanisme par lequel le client professionnel allemand devient redevable de la TVA à la place du prestataire étranger. Prévu par le § 13b UStG, il s'applique aux prestations de services B2B. Le prestataire français facture HT et le client allemand auto-liquide la TVA dans sa déclaration allemande.

Le guichet OSS permet-il d'éviter l'immatriculation TVA en Allemagne ?

Partiellement. Le guichet OSS permet de déclarer et payer la TVA allemande sur les ventes à distance B2C depuis la France, sans immatriculation locale. Mais il ne couvre pas le stockage physique en Allemagne ni les opérations B2B. Si vous avez un entrepôt en Allemagne, l'immatriculation reste obligatoire.

Quels sont les risques si je ne déclare pas la TVA en Allemagne ?

Le Finanzamt peut appliquer une pénalité de retard (Verspätungszuschlag) allant jusqu'à 10 % de la TVA due, plafonnée à 25 000 € par déclaration, plus des intérêts de retard de 1 % par mois commencé. En cas de fraude avérée, des poursuites pénales sont possibles (§ 370 AO). L'administration allemande coopère avec la DGFIP française via les accords d'assistance mutuelle.

Sources & Références

Service-Public : Taxe sur la valeur ajoutée (TVA)

Impots.gouv.fr : Achat/vente de biens

Économie.gouv.fr : Achats à l'étranger : quelles limitations et quelles taxes douanières ?

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus