TVA en restauration : taux par produit, ventilation et déclaration

Qu'est-ce que la société civile de moyens (SCM) ?

Temps de lecture : 6 min

Résumé de l'article

- La société civile de moyens mutualise des ressources : elle permet à des professionnels libéraux de partager locaux, personnel et équipements sans exercer en commun.

- La SCM est réservée aux professions libérales : elle nécessite au minimum deux associés et est inaccessible aux activités commerciales ou artisanales.

- La SCM est fiscalement transparente : elle refacture ses charges à prix coûtant aux membres, sans réaliser de bénéfices ni distribuer de dividendes.

- SCM et SCP se distinguent par leur objet : la SCM mutualise des moyens sans exercice commun, la SCP implique une activité et des bénéfices partagés.

- La responsabilité des associés est indéfinie et conjointe : chaque membre peut être tenu de répondre des dettes sociales à proportion de sa participation.

Créez votre entreprise avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 24 juin 2026

SCM : définition et régime juridique

Une société civile de moyens (SCM) est une société civile créée pour rassembler des praticiens qui souhaitent mettre en commun des moyens matériels et humains : locaux, secrétariat, logiciel, abonnements techniques, voire achats groupés. Elle s’adresse aux professions libérales (médecins, avocats, psychomotricien libéral, architectes, experts-comptables, psychologues, infirmière libérale, kinésithérapeutes, coachs, etc.).

Qu'est-ce qu'une société civile de moyens (SCM) pour les avocats ou les médecins (SCM médicale) ?

C’est une SCM médicale ou une SCM d’avocats : même logique, même cadre civil. Les associés de la SCM partagent l’environnement de travail (bail, accueil, outils), tandis que chacun facture ses honoraires. On reste loin d’une société d’exercice libéral : ici, pas d’exercice en commun.

Création d'une société civile de moyens : étapes et formalités

- Rédaction des statuts : objet, gérance, clés de répartition, entrée et départ associé, cession et dissolution.

- Dépôt du capital social : numéraire et apports en nature, selon le plan d’équipement.

- Publication d’une annonce légale : pour informer les tiers.

- Demande d’immatriculation à l’INPI : attribution du numéro SIREN et inscription au répertoire.

Côté comptabilité, optez pour une comptabilité de SCM en engagements afin d’enregistrer opération par opération et maîtriser le risque d’erreurs. La déclaration numéro 2036 deviendra alors une formalité.

Qui peut créer et être membre d'une SCM ?

Seules les professions libérales, réglementées ou non, ont accès à ce statut.

Les professions commerciales ou artisanales ne peuvent pas recourir à cette forme de société. Sa création exige au moins deux associés, personnes physiques ou, à certaines conditions, personnes morales représentant des cabinets libéraux. Les associés d’une profession peuvent ainsi se regrouper pour réduire les coûts et améliorer leur qualité de service à l’égard des tiers.

Quel est l’intérêt de la SCM pour les professionnels libéraux ?

Cette société permet à plusieurs praticiens indépendants de mutualiser les moyens matériels et humains nécessaires à leur activité (comme le mobilier, le personnel ou les locaux), tout en préservant leur liberté d’exercice individuel et en réduisant leurs frais d’exploitation.

Simplification de la gestion collective : achats groupés et pilotage

La SCM facilite les démarches collectives : négociation du bail, appels d’offres pour les copieurs et logiciels, gestion des abonnements, renouvellement du mobilier. Le gérant pilote la logistique, coordonne les fournisseurs et tient le compte des associés, ce qui réduit les frictions du quotidien.

Conservation de l’indépendance : autonomie intacte des membres

La SCM ne lie ni résultats, ni clients : chaque associé reste fiscalement et professionnellement autonome. Les associés dont les revenus évoluent à leur propre rythme gardent la main sur leurs tarifs, leurs méthodes et leurs dossiers. Cette structure n’est donc pas un pas vers l’exercice en commun, mais une coopération de moyens.

Fonctionnement juridique de la SCM

Le fonctionnement juridique de cette société repose sur des statuts clairs.

Forme juridique et statuts

La SCM est une personne morale de droit civil. Les statuts sont obligatoires et détaillent l’objet (mise en commun de moyens), la répartition des charges, la gérance, les modalités d’entrée et de sortie, la cession des parts, et les règles de gouvernance.

Capital social et apports

Le capital social peut être modeste. Il est constitué d’apports en numéraire et, le cas échéant, d’apports en nature (matériel, mobilier, logiciels). Les associés des locaux peuvent, par exemple, apporter des équipements sous forme d’apports en nature valorisés.

Responsabilité des associés

La responsabilité des associés est indéfinie pour les dettes sociales liées aux moyens. Chacun répond des dettes selon sa part, proportionnellement, et non pas de manière solidaire. Cette nuance distingue la SCM d’autres structures.

Gérance : désignation et rôle

La désignation d’un gérant se fait dans les statuts de la SCM ou par décision des associés. Les fonctions de gérant couvrent l’administration courante : signatures des contrats de moyens, appels de charges, suivi de la déclaration numéro 2036 et archivage des pièces justificatives. Le gérant dans les statuts n’a pas à se mêler de l’activité professionnelle des membres ; il n’agit que sur le périmètre des moyens.

Fiscalité et frais de la SCM

La fiscalité et les frais obéissent à des règles précises : la société est transparente sur le plan fiscal, mais reste soumise à certaines taxes et obligations que chaque membre doit bien anticiper pour éviter toute mauvaise surprise.

Impôt sur les bénéfices : transparence de principe

La SCM relève du régime fiscal des sociétés de personnes. Elle est transparente fiscalement : ellle n’est pas, en principe, à l’impôt sur les sociétés. Elle refacture à prix coûtant ses charges aux membres, sans marge ni bénéfice.

Chaque associé comptabilise sa quote-part dans sa structure propre ( BNC ou BIC), la société sur le formulaire officiel servant à renseigner les montants. Il n’y a pas de part des bénéfices à distribuer.

TVA : assujettissement potentiel et pratique de l’exonération

En droit, la SCM est en principe assujettie à la TVA. En pratique, tant qu’elle refacture uniquement ses charges à prix coûtant à ses membres, elle peut bénéficier de la franchise en base de TVA. En revanche, dès qu’elle facture un tiers, elle devient assujettie au taux normal.

CFE et autres taxes : attention aux locaux

La CFE est en principe due lorsqu’un local est occupé. Elle est mise au nom de chaque membre si l’occupation est facturée à coût réel. C’est à formaliser dès la signature du bail, voire dans les statuts.

Selon les villes, l’administration établit la CFE de chaque membre à titre individuel selon la valeur locative des locaux. Anticipez ce partage dès la signature du bail et consignez-le dans les statuts pour éviter les malentendus.

Régime social et gestion du personnel

La fiscalité et les frais de cette société obéissent à des règles spécifiques : la société est transparente sur le plan fiscal, mais reste soumise à certaines taxes et obligations que chaque membre doit bien anticiper pour éviter toute mauvaise surprise.

Personnel salarié commun

La SCM peut embaucher du personnel pour ses membres : réception, secrétariat, assistance administrative. La paie, les déclarations URSSAF et la convention collective éventuelle relèvent de la société. Les coûts sont ensuite ventilés entre les membres selon la clé prévue.

Pas de statut de travailleur indépendant via la SCM

Les associés ne cotisent pas via la SCM. Ils demeurent affiliés à titre personnel, dans leur régime de profession libérale. La SCM n’a aucune incidence sur leur statut social, sauf à les employer séparément, ce qui n’est pas l’objet.

Différences entre SCM et SCP

Bien que proches dans leur appellation, la Société Civile de Moyens et la Société Civile Professionnelle répondent à des logiques et à des finalités très différentes.

|

Critère |

SCM (Société Civile de Moyens) |

SCP (Société Civile Professionnelle) |

|

Forme juridique |

Société civile de mutualisation de moyens |

Société civile professionnelle d’exercice en commun |

|

Objet social |

Uniquement la mise en commun de moyens pour l’activité professionnelle de chaque membre |

Exercice conjoint d’une profession libérale |

|

Fiscalité |

Transparente : pas d’impôt sur les sociétés, simple refacturation sans marge |

Imposition au revenu par défaut sur les bénéfices communs, avec modalités particulières |

|

Responsabilité |

Indéfinie et conjointe |

Indéfinie et solidaire sur les actes professionnels |

Bon à savoir : La SCM ne permet ni exercice en commun, ni partage de bénéfices. Elle n’est pas un marchepied vers une SEL, mais un outil d’appui logistique. En cas de besoin d’exercice groupé, envisagez une SCP ou une société d’exercice libéral.

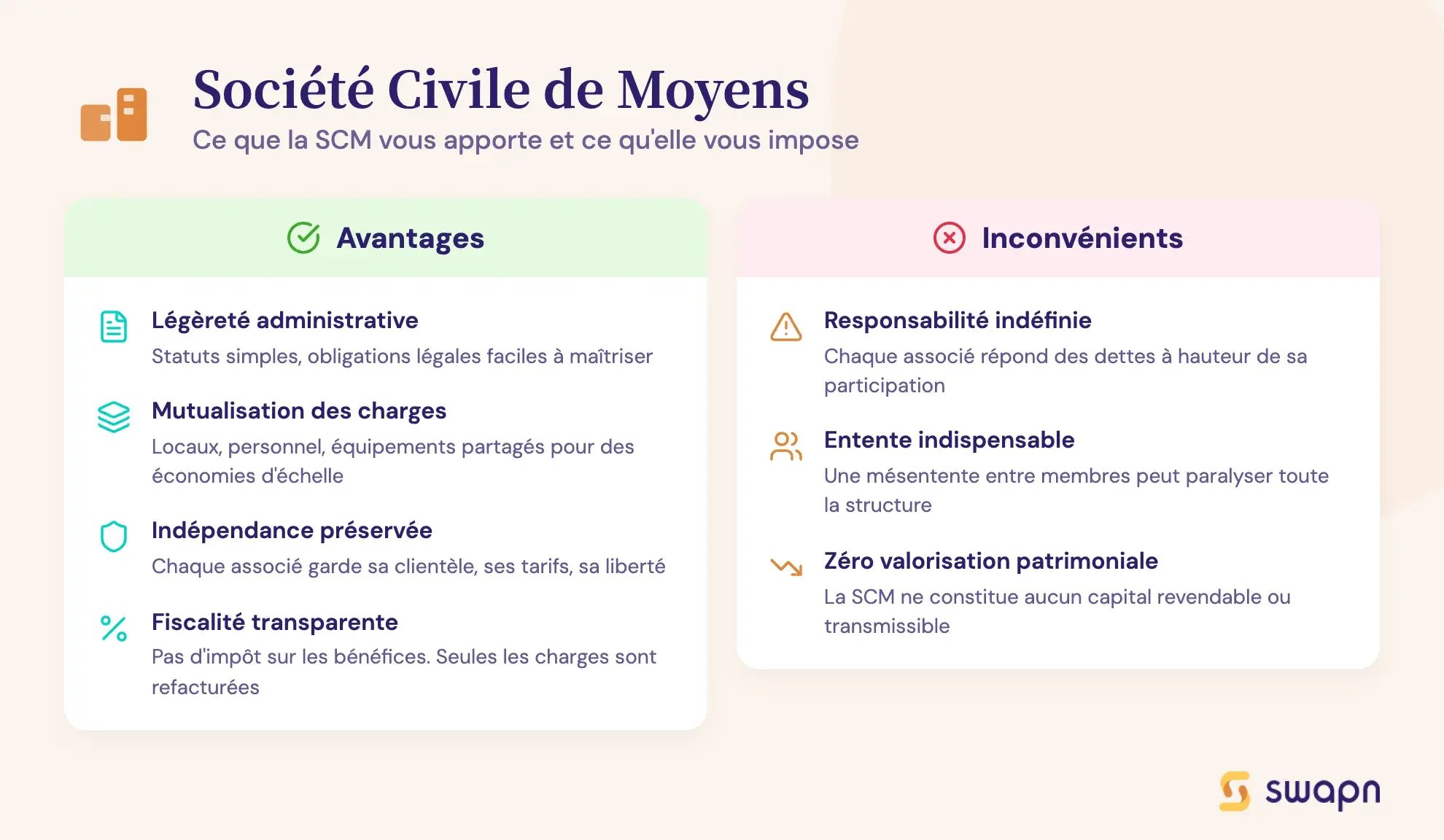

Avantages et inconvénients de la SCM

Avant de se lancer dans la création d’une Société Civile de Moyens, il est essentiel de comprendre les avantages qu’elle offre à ses membres, ainsi que les contraintes qu’elle peut impliquer.

Avantages

Elle séduit avant tout par sa légèreté administrative. Les statuts sont relativement simples à rédiger et le calendrier des obligations légales demeure facile à maîtriser.

Cette simplicité en fait une structure souple, particulièrement adaptée aux professions libérales qui souhaitent partager des moyens sans s’encombrer de contraintes excessives.

Un autre atout majeur réside dans la mutualisation des charges. En regroupant leurs dépenses liées aux locaux, au personnel ou encore aux équipements, les membres bénéficient d’économies d’échelle et d’une meilleure visibilité budgétaire.

Par ailleurs, elle garantit l’indépendance des associés. Chaque professionnel conserve sa liberté de pratique, de gestion de sa clientèle et de fixation de ses tarifs.

Enfin, la fiscalité constitue un avantage non négligeable. La SCM n’est pas soumise à l’impôt sur les bénéfices : elle fonctionne selon un mécanisme transparent où seules les charges sont refacturées aux membres.

Inconvénients

Malgré ses nombreux atouts, la SCM présente également certaines limites qu’il convient de prendre en compte avant d’opter pour cette structure.

Le premier inconvénient concerne la responsabilité des associés. Celle-ci est indéfinie et conjointe, ce qui signifie que chaque membre peut être tenu de répondre des dettes sociales proportionnellement à sa participation. Cette absence de cloisonnement financier peut représenter un risque en cas de difficultés de gestion ou de désaccords importants.

Ensuite, le bon fonctionnement de la SCM repose sur une entente durable entre ses membres. La mutualisation des moyens implique en effet des décisions collectives régulières concernant les charges, les achats ou la gestion du personnel. Une mésentente ou un manque de communication peut rapidement paralyser l’organisation et nuire à la stabilité de la structure.

Enfin, elle n’offre aucune perspective de valorisation patrimoniale.

Conflit au sein de la société civile de moyens et dissolution

Parce qu’une SCM repose sur la bonne entente des associés, un conflit peut paralyser le bon fonctionnement. Plusieurs voies existent alors : dissolution anticipée, dissolution pour mésentente, ou extinction à terme si la durée statutaire arrive à échéance.

Les statuts doivent prévoir la procédure : convocation, vote, liquidation amiable, sort du personnel et du bail, répartition du matériel. La clarté des clauses au départ évite des sorties douloureuses.

La SCM propose une réponse simple et pertinente aux libéraux qui cherchent à mutualiser leurs moyens sans renoncer à leur autonomie. Sa transparence fiscale, sa souplesse de gestion et l’indépendance des associés en font un outil particulièrement adapté aux cabinets pluridisciplinaires. En veillant à la qualité des statuts, à une gérance structurée et à une comptabilité propre (déclaration numéro 2036, pièces justificatives), vous sécurisez la coopération et valorisez l’expérience patient ou client, tout en conservant la liberté de votre activité professionnelle. Pour en savoir plus, connectez-vous aux professionnels de Swapn !

FAQ - Questions fréquentes sur la société civile de moyens

Qu'est-ce qu'une société civile de moyens ?

Une société civile de moyens est un groupement de moyens pour membres d’une profession libérale. Elle fournit une logistique commune et refacture des charges à prix coûtant.

Comment créer une société civile de moyens ?

Suivez les formalités de SCM : statuts, capital social, annonce légale, immatriculation INPI. Nommez le gérant, précisez les clés de répartition, et organisez la comptabilité et la déclaration numéro 2036.

Qu'est-ce qu'une société civile de moyens pour les avocats ?

C’est le même cadre : moyens communs, indépendance totale des dossiers. La gérance s’occupe des contrats, des abonnements, du bail, du secrétariat, et du compte des associés.

Est-ce qu’une SCM peut distribuer des dividendes ?

Non. La SCM n’a pas d’objet lucratif et ne réalise pas de marge. Elle ne distribue aucun bénéfice.

Quel est le nombre minimum d’associés ?

Deux. En-dessous, la société perd sa raison d’être.

Auto-entrepreneur et SCM, est-ce compatible ?

Oui, un auto-entrepreneur libéral peut être membre d'une SCM pour partager les moyens, tout en gardant son propre régime de facturation et d’impôt.

Sources & références

Impots Gouv - https://www.impots.gouv.fr/formulaire/2036-sd/declaration-de-resultat-des-societes-civiles-de-moyens

Bpifrance Création - https://bpifrance-creation.fr/encyclopedie/structures-juridiques/societes-civiles/societe-civile-de-moyens-scm

Impots Gouv - https://www.impots.gouv.fr/formulaire/2036-not-sd/notice-2036-sd

BOFIP Gouv - https://bofip.impots.gouv.fr/bofip/2040-PGP.html

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus