Holding sous la forme d'une SARL : les infos à connaître

Chiffre d’affaires de la SASU : tout ce qu’il faut savoir

Temps de lecture : 6 min

Résumé de l'article

- La SASU n'a aucun plafond de chiffre d'affaires, contrairement à la micro-entreprise, ce qui en fait un statut idéal pour la croissance.

- Même avec un chiffre d’affaires de 0 €, une SASU doit supporter des charges fixes (CFE, banque, etc.), mais les cotisations sociales et l'impôt ne s'appliquent qu'en cas de rémunération ou de bénéfices.

- La fiscalité par défaut est l'Impôt sur les Sociétés (IS), avec un taux réduit à 15 % sous conditions (CA < 10 M€), mais une option temporaire pour l'Impôt sur le Revenu (IR) est possible au démarrage.

- Le régime de TVA dépend du chiffre d’affaires : franchise en base (jusqu'à 93 500 € ou 37 500 € selon l'activité), régime réel simplifié ou régime réel normal.

- La déclaration du chiffre d'affaires implique des obligations comptables complètes, incluant une liasse fiscale, dont la complexité varie selon le régime d'imposition (réel simplifié ou normal).

- Le choix entre SASU et micro-entreprise dépend de vos ambitions : la SASU offre plus de crédibilité et un potentiel de développement illimité, au prix d'une gestion plus structurée.

Créez votre SASU avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 25 juin 2026

Existe-t-il un maximum de chiffre d'affaires en SASU ?

Commençons par lever l’ambiguïté la plus fréquente : la SASU n’a pas de plafond légal de chiffre d’affaires, donc pas de maximum de chiffre d’affaires.

Un chiffre d'affaires illimité en SASU

À la différence d’une micro-entreprise, soumise à des seuils de volume d’affaires, la SASU peut développer un chiffre d’affaires illimité sans perdre son statut.

Est-il possible d'avoir un chiffre d'affaires de 0 euros en SASU ?

À l’inverse, il n’existe pas non plus de minimum obligatoire de CA (hors réalité économique : charges fixes, rémunération éventuelle du dirigeant, obligations comptables, etc.).

Une SASU peut connaître une année à 0 € de chiffre d’affaires tout en respectant ses obligations légales (tenue d’une comptabilité, CFE, cotisation foncière des entreprises, dépôt des comptes le cas échéant).

En pratique, des seuils existent mais ils ne limitent pas le statut : ce sont des seuils de TVA (franchise en base, réel simplifié, réel normal) et des conditions d’imposition des bénéfices (taux réduit d’IS si CA inférieur à 10 Millions d’euros, capital entièrement libéré et détention de plus de 75 % par des personnes physiques, etc.).

Charges de la SASU et chiffre d’affaires

Les charges en SASU ne dépendent pas uniquement du chiffre d’affaires réalisé. Même sans revenu, certaines dépenses restent dues : cotisation foncière des entreprises (CFE), assurance, banque, honoraires comptables, etc.

En revanche, les cotisations sociales du président et l’impôt sur les sociétés ne s’appliquent que s’il y a rémunération ou bénéfices imposables. Ainsi, il est possible de conserver une SASU sans chiffre d’affaires, mais pas sans charges incompressibles.

Implications fiscales du chiffre d’affaires sur la fiscalité de la SASU

Le volume d’affaires ne plafonne pas la SASU, mais il influe sur le régime d’imposition et certains taux.

SASU et Impôt sur les Sociétés (IS) par défaut

Par principe, la SASU est imposée à l’Impôt sur les Sociétés (IS) sur son résultat (bénéfices). Deux niveaux sont à connaître :

- Taux réduit de 15 % sur la fraction de bénéfice jusqu’à 42 500 €, si et seulement si :

- Chiffre d’affaires inférieur à 10 M€,

- Capital social (apport) entièrement libéré,

- Capital détenu à au moins 75 % par des personnes physiques (directement ou via des sociétés transparentes).

- Taux normal de 25 % pour la part au-delà.

Ce taux réduit peut fortement optimiser l’imposition des premiers bénéfices. Il n’est pas conditionné à un plafond de chiffre d’affaires de la SASU au sens de limitation d’activité, mais à des conditions cumulatives liées à la taille, à la structure du capital et à sa libération.

Ces taux d'imposition restent théoriques tant qu'on ne les applique pas à vos propres chiffres. Pour voir concrètement ce qu'il reste de votre chiffre d'affaires après impôts et charges, faites une estimation sur notre simulateur SASU.

Option temporaire pour l’Impôt sur le Revenu (IR)

Sous conditions, la SASU peut opter temporairement pour l’IR (régime des sociétés de personnes) :

- Moins de 5 ans d’existence,

- Moins de 50 salariés,

- Chiffre d’affaires ou total de bilan inférieur à 10 M€,

- Capital détenu à plus de 50 % par des personnes physiques et à moins de 34 % par le dirigeant (ou son foyer).

L’option IR permet, en phase de démarrage, d’imputer des pertes sur le revenu global du président (associé unique), ce qui peut réduire l’impôt sur le revenu du foyer. Elle est temporaire et nécessite une demande dans les délais (moment de la demande à respecter).

Bon à savoir : SASU IR ou IS ? Le régime fiscal dépend de vos prévisions de bénéfices, de votre situation personnelle et de votre stratégie de rémunération ou dividendes. L’IS reste la voie standard, l’IR un levier court terme.

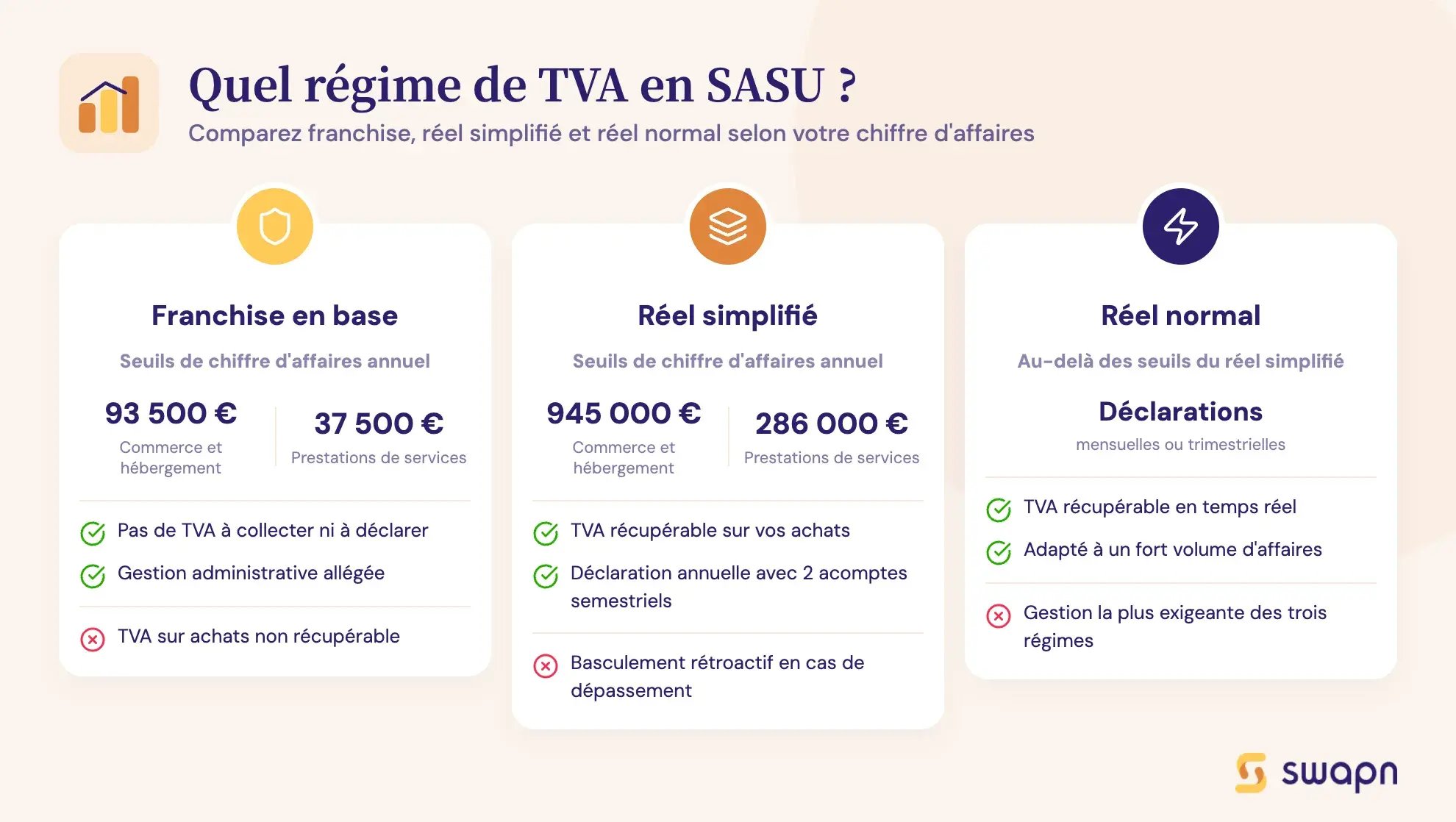

Les seuils de chiffre d’affaires et la TVA en SASU

La TVA dépend principalement de votre volume d’affaires et de la nature de l’activité.

Franchise en base de TVA

Vous ne facturez pas de TVA (et ne la récupérez pas) si votre chiffre d’affaires annuel reste inférieur à :

- 93 500 € pour les activités de commerce et d’hébergement (vente de marchandises, fourniture de logement),

- 37 500 € pour les prestations de services (y compris professions libérales).

Ce régime allège la gestion et permet d’émettre des factures dont le montant TTC correspond exactement au prix hors taxes. Cependant, ce régime peut augmenter vos charges si votre activité implique de nombreux achats assujettis à la TVA que vous ne pouvez pas récupérer.

Régime réel simplifié de TVA

Au-delà de la franchise, ou par choix, vous passez au régime réel simplifié si votre chiffre d’affaires annuel ne dépasse pas 945 000 € pour les activités de commerce et d’hébergement, ou 286 000 € pour les prestations de services.

La TVA est alors déclarée au moyen de deux acomptes semestriels puis d’une déclaration annuelle.

Bon à savoir : Ce régime constitue un bon compromis : la gestion reste allégée tout en permettant la récupération de la TVA.

Régime réel normal de TVA

Quand les seuils ci-dessus sont dépassés (ou sur option), vous passez au régime réel normal : déclarations et paiements mensuels (ou trimestriels si la TVA due reste modérée). C’est le régime le plus exigeant mais adapté à un volume d’affaires important.

Bon à savoir : En cas de dépassement, le basculement de régime peut intervenir en cours d’année avec des effets rétroactifs. Anticipez pour éviter des rattrapages compliqués (déclaration de TVA mensuelle, déclaration mensuelle de TVA collectée, base de TVA, registre des achats).

Si vous dépassez les plafonds ou souhaitez sécuriser vos marges, découvrez comment passer de la micro-entreprise à la SASU.

Comment déclarer le chiffre d’affaires de la SASU ?

Les obligations diffèrent selon le régime et la taille de l’entreprise, mais la SASU reste une société avec une vraie comptabilité.

Déclaration au régime réel simplifié

Par voie électronique, la SASU transmet notamment :

- Déclaration de résultat n° 2065 ;

- Liasse fiscale n° 2033 A à 2033 G ;

- Comptes rendus et extraits des délibérations des conseils et assemblées ;

- Liste des filiales et participations (taux de détention, SIRET).

Déclaration au régime réel normal

Le dossier est plus complet :

- Déclaration de résultat n° 2065 ;

- Liasse fiscale n° 2050 à 2059 ;

- Comptes rendus d’assemblée de l’exercice ;

- Liste des filiales et participations ;

- Informations détaillées sur les dérogations aux prescriptions comptables, les méthodes d’évaluation, la présentation des comptes annuels, les produits à recevoir et charges à payer, ainsi que les comptes de régularisation.

En arrière-plan, il faut tenir une comptabilité, respecter un exercice comptable régulier, satisfaire aux obligations comptables et déclarer à l’administration fiscale. C’est la contrepartie de la crédibilité et de la responsabilité limitée qu’offre la SASU.

Comparatif : SASU ou micro-entreprise ?

Lorsqu’on hésite entre SASU et micro-entreprise, la question du chiffre d’affaires est déterminante. La micro-entreprise séduit par sa simplicité et ses plafonds bien définis, mais elle montre vite ses limites dès que l’activité croît.

La SASU, de son côté, n’impose aucun plafond et offre davantage de crédibilité, mais demande une gestion plus structurée. Voici un comparatif pour comprendre quel statut correspond le mieux à vos ambitions et à votre volume d’affaires.

Tableau comparatif SASU vs micro-entreprise

|

Critère |

Micro-entreprise |

SASU |

|

Plafond de chiffre d’affaires |

203 100 € (commerce ou hébergement) 83 600 € (services) |

Aucun plafond de chiffre d’affaires |

|

Charges sociales |

Forfaitaires, calculées sur le CA déclaré |

Calculées sur la rémunération du dirigeant et les cotisations patronales si salariés |

|

Fiscalité |

Impôt sur le revenu (micro-BIC ou BNC, abattement forfaitaire) |

IS par défaut (15 % sous conditions puis 25 %), option IR temporaire |

|

TVA |

Franchise possible jusqu’aux seuils (93 500 € et 37 500 €) |

Franchise, réel simplifié ou réel normal selon le CA |

|

Comptabilité |

Ultra simplifiée (livre des recettes, factures) |

Obligations comptables complètes, dépôt des comptes |

|

Crédibilité et développement |

Limitée, adaptée aux activités solo |

Forte crédibilité, adaptée aux projets ambitieux (embauche, levée de fonds) |

Vous envisagez la croissance ? Lisez : Créer une SASU gratuitement.

La SASU est pensée pour la croissance, à condition d’anticiper la TVA, l’IS ou l’IR et les déclarations. Par ailleurs, il n’existe pas de plafond de chiffre d’affaires de la SASU. C’est l’un de ses atouts majeurs par rapport à la micro-entreprise, qui reste pertinente pour démarrer avec des règles simplifiées mais avec des limites de CA strictes. En SASU, vous structurez votre rémunération, vos charges, vos dividendes et votre TVA dans un cadre professionnel apte à grandir.

Pour en savoir plus, contactez-nous et pilotez la comptabilité de votre entreprise avec succès.

FAQ sur plafond, TVA et fiscalité du chiffre d’affaires en SASU

Existe-t-il un chiffre d’affaires minimum de 0 € pour une SASU ?

Oui, il est possible d’avoir une SASU sans chiffre d’affaires (même 0 € sur une période). En revanche, la société supporte ses dépenses incontournables (banque, comptabilité, CFE, assurance…), et le président de SASU doit arbitrer sa rémunération en conséquence.

Quels sont les seuils de chiffre d’affaires pour bénéficier de la franchise en base de TVA ?

La franchise en base de TVA s’applique tant que votre chiffre d’affaires reste inférieur à 93 500 € pour les activités de commerce et d’hébergement et à 37 500 € pour les prestations de services. En-deçà, votre SASU ne facture pas de TVA à ses clients (et ne la récupère pas sur ses achats). Au-delà des seuils, vous devenez assujetti à la TVA et basculez vers un régime de déclaration périodique (réel simplifié ou réel normal), avec collecte, déductions et formalités correspondantes.

Comment le dépassement des seuils de TVA impacte-t-il une SASU ?

Le dépassement vous oblige à collecter la TVA, à la déclarer (mensuellement, trimestriellement ou annuellement selon le régime) et à adapter votre facturation. Anticipez pour protéger votre trésorerie : la TVA encaissée n’est pas un bénéfice.

Le chiffre d’affaires influence-t-il le choix entre IS et IR ?

Oui. Si le CA est inférieur à 10 M€ et que la SASU remplit les conditions légales, elle peut opter temporairement pour l’IR. Sinon, elle reste imposée à l’IS. La décision dépend de vos bénéfices attendus, de la rémunération effective du dirigeant, des éventuels dividendes et du barème progressif de l’IR.

Quels sont les avantages fiscaux d’un CA inférieur à 10 M€ en SASU ?

Lorsque le chiffre d’affaires est inférieur à 10 millions d’euros, la SASU bénéficie de deux atouts majeurs.

- D’abord, elle peut profiter du taux réduit d’IS à 15 % sur la fraction de bénéfice jusqu’à 42 500 €, à condition que le capital soit entièrement libéré et que 75 % au moins du capital soient détenus par des personnes physiques. Ce coup de pouce allège l’impôt au moment où l’activité se structure.

- Ensuite, la SASU peut, temporairement, opter pour l’IR durant les premières années, si les conditions légales sont réunies.

Cette option permet d’imputer les pertes de démarrage sur le revenu global du dirigeant et d’optimiser ainsi la fiscalité du lancement.

Références et sources

Entreprendre.service-public.gouv.fr : Société par actions simplifiée unipersonnelle (SASU) : ce qu'il faut savoir

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus