Liasse fiscale : comment la remplir et la transmettre ?

Le président est-il Travailleur Non Salarié (TNS) en SAS ?

Temps de lecture : 5 min

Résumé de l'article

- Le président de SAS est obligatoirement affilié au régime des assimilés salariés, et non TNS

- Ce statut lui donne droit à une protection sociale complète (hors assurance chômage)

- Le statut TNS concerne les gérants majoritaires de SARL, EURL, EI ou micro-entreprises

- Le président non rémunéré n’est affilié à aucun régime de protection sociale

- Le cumul mandat de président + contrat de travail est possible sous conditions strictes

- Choisir entre TNS et SAS dépend du profil : revenus, ambition, charges sociales, besoin d’investissement

Votre compta gérée de A à Z dès 29€ HT/mois, sans engagement

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 23 juin 2026

TNS : c'est quoi ? Brève définition

Le Travailleur Non Salarié (TNS) désigne tout travailleur indépendant considéré comme "non salarié" ou assimilé salarié de son entreprise. Ce sont souvent des gérants d'entreprise individuelle ou des gérants majoritaires de société. La différence avec le statut d'assimilé salarié est liée au fait que le dirigeant TNS n'est pas lié par un contrat de travail, ce qui implique :

- Pas de rémunération fixe ;

- Pas de génération de fiche de paie ;

- Un coût de cotisations faible.

Le Travailleur Non Salarié paie ainsi moins de charges sociales, mais inversement, sa protection sociale est plus limitée. Elle ne vous protège notamment pas en cas d'accidents du travail ou de maladies professionnelles. Le délai de carence est également plus important.

Le président d’une SAS est-il considéré comme TNS ?

Le président d'une SAS est rattaché au statut social des assimilés salariés et relève donc du régime général de la Sécurité sociale. Ce régime s'applique de plein droit même s'il est actionnaire majoritaire de la SAS et peu importe l'étendu de ses pouvoirs. Contrairement au gérant d'EURL ou SARL, il n'est pas considéré comme Travailleur Non Salarié (TNS) et ne relève donc pas de la Sécurité sociale des indépendants (SSI). Il bénéficie alors d'une protection sociale complète, similaire à celle d'un salarié classique.

Bon à savoir : à la différence du salarié classique, le président de SAS ne cotise pas pour l'assurance-chômage.

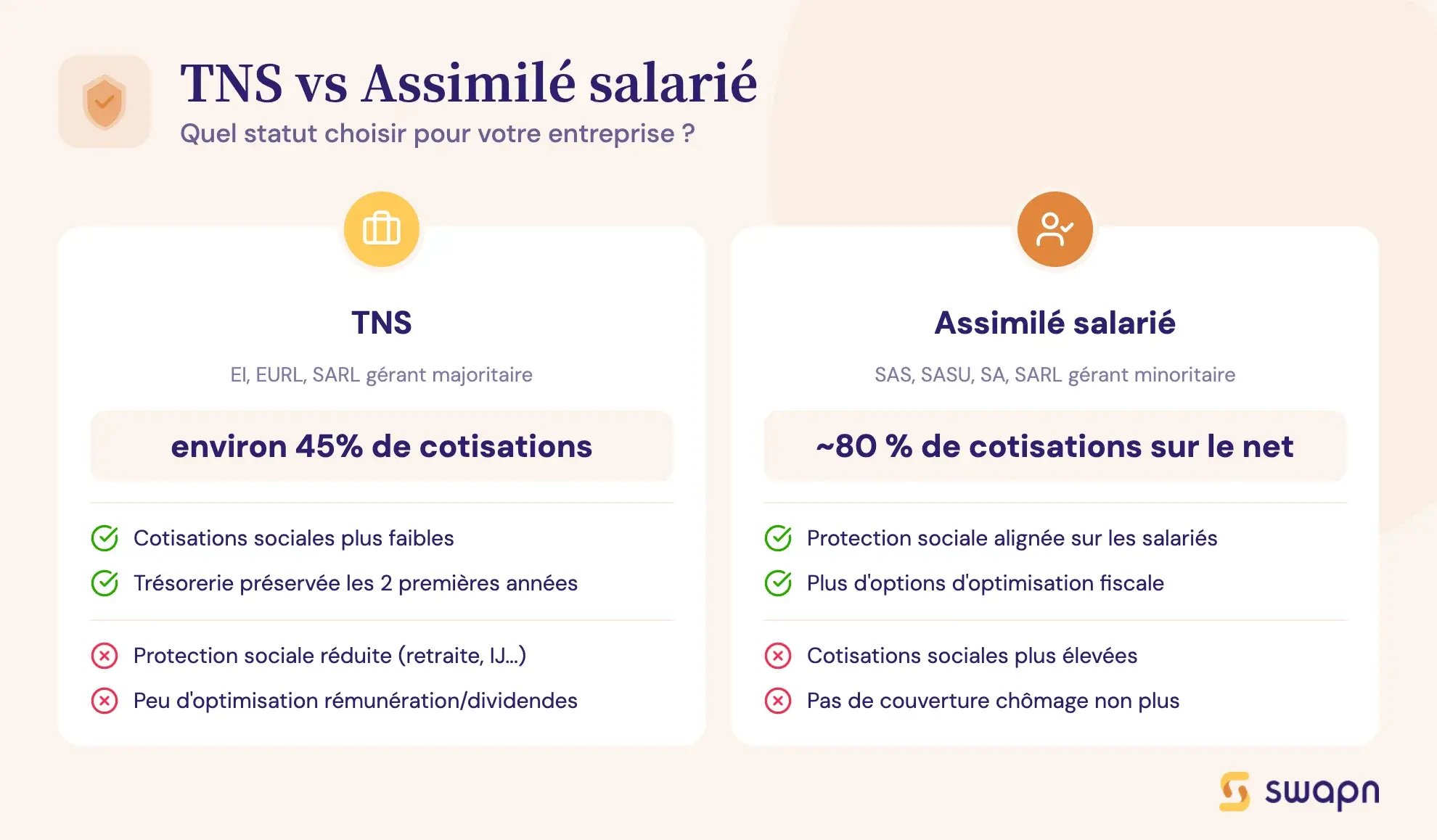

TNS ou assimilé salarié : quelle est la différence entre les deux statuts ?

Les principales différences entre le statut TNS et celui d'assimilé salarié concernent le régime de protection sociale, le type et le niveau des cotisations sociales, ainsi que l'organisme de rattachement.

| Critère | TNS (Travailleur Non Salarié) | Assimilé salarié (SAS) |

|---|---|---|

| Régime social | Sécurité sociale des indépendants (SSI) | Régime général de la Sécurité sociale |

| Taux de cotisations sociales | Plus faibles (environ 40 à 50 % de la rémunération nette) | Plus élevés (environ 60 % de la rémunération brute ou 80 % du net) |

| Protection sociale | Moins étendue (retraite, indemnités journalières, etc. réduites) | Plus complète (alignée sur celle des salariés, hors chômage) |

| Couverture chômage | Non | Non (sauf contrat salarié distinct reconnu par Pôle emploi) |

| Obligation de bulletin de paie | Non | Oui, dès lors qu'une rémunération est versée |

| Versement des cotisations sociales | Trimestriel (ou mensuel sur option), calculé sur les revenus estimés puis régularisé | Mensuel, calcul basé sur la rémunération brute réelle |

| Organisme collecteur | Urssaf via SSI (ancien RSI) | Urssaf et autres organismes du régime général |

| Formes juridiques concernées | EI, EIRL, EURL, SNC, SARL (gérant majoritaire) | SAS, SASU, SA, SARL (gérant minoritaire/égalitaire ou non associé) |

Le principal avantage du statut de Travailleur Non Salarié, c'est qu'il coûte moins cher en cotisations sociales les deux premières années. Vous pouvez donc réaliser un décalage de trésorerie en début d'activité. Toutefois, il offre une protection sociale réduite et peu de possibilités en termes d'arbitrages financiers et d'optimisation fiscale (rémunération/dividendes).

Pour en savoir plus sur le régime fiscal applicable, consultez notre article sur l’imposition de la SAS.

Quelles sont les conséquences concrètes pour le président de SAS ?

Voici les implications concrètes du statut d'assimilé salarié pour le président de SAS :

- L'établissement d'une fiche de paie : si le président de SAS se rémunère, il perçoit un salaire soumis aux cotisations URSSAF et doit donc établir un bulletin de paie.

- La déclaration sociale nominative (DNS) : la SAS doit déclarer les rémunérations et les cotisations sociales du président via la DSN, comme pour tout autre salarié.

- Une protection sociale complète : le président de SAS assimilé salarié bénéficie de la même protection sociale qu'un salarié en termes de maladie, invalidité, prévoyance, retraite…

- L'absence d'assurance-chômage : le président de SAS assimilé salarié ne cotise pas pour l'assurance-chômage et ne sera pas indemnisé en cas de perte de son mandat, sauf s'il souscrit une assurance perte d'emploi privée. Le coût en sera alors très élevé.

Bon à savoir : le président de SAS non rémunéré ne relève ni du statut d'assimilé salarié ni du statut TNS et ne bénéficie ainsi d'aucune protection sociale.

Cas particuliers : président non rémunéré, multi-mandats…

Cas du président de SAS non rémunéré

Le président de SAS non rémunéré ne paie pas de cotisations sociales (dividendes non soumis aux cotisations sociales) et ne bénéficie alors d'aucune couverture sociale au titre de son mandat. Il n'est affilié ni au régime général de la Sécurité sociale, ni à la Sécurité sociale des indépendants (SSI). Pour bénéficier d'une protection sociale, le président de SAS non rémunéré peut explorer une des 4 solutions suivantes :

- Être couvert par la protection universelle maladie (PUMA - ex-CMU) ;

- Être rattaché à la mutuelle ou à la couverture de son conjoint ;

- Revoir son statut juridique ou sa forme d'exercice ;

- Exercer une autre activité en dehors de la SAS pour ouvrir des droits sociaux.

Cumul président de SAS + auto-entrepreneur

Si vous êtes président de SAS et souhaitez devenir auto-entrepreneur, le cumul est possible à condition que les deux activités soient indépendantes et administrativement séparées. En effet, il s'agit de deux statuts différents du point de vue social. En tant que président de SAS, vous relevez du régime général de la Sécurité sociale et en tant qu'auto-entrepreneur, vous êtes affilié à la Sécurité sociale des indépendants.

Bon à savoir : bien que la CPAM centralise désormais la gestion de l’assurance maladie pour les deux statuts, les cotisations sociales restent distinctes. Vous cotisez et ouvrez des droits séparément dans chaque régime. Toutefois, ces régimes étant alignés, vos pensions de retraite pourront être cumulées au moment de la liquidation.

Enfin, vous pouvez théoriquement facturer votre SAS via votre auto-entreprise, mais cela reste très encadré. La mission doit être ponctuelle, justifiable et réellement distincte de votre mandat social, au risque d’une requalification en salariat ou d’un redressement URSSAF.

Cumul mandat + contrat de travail

Le président de SAS peut très bien cumuler son mandat social avec un contrat de travail salarié pour prétendre à l'assurance-chômage. Néanmoins, ce cumul est possible si toutes les conditions suivantes sont remplies :

- Existence d'un lien de subordination : le président de SAS doit être placé sous l'autorité d'un organe dirigeant de l'entreprise dans le cadre de ses fonctions salariées.

- Fonctions distinctes : les tâches exécutées dans le cadre de son contrat de travail doivent être distinctes de celles exercées au titre de son mandat social.

- Rémunération spécifique : le président de la SAS doit être rémunéré au titre de son contrat de travail indépendamment de sa rémunération en tant que dirigeant.

- Emploi effectif : de réelles missions effectives doivent être confiées au président de la SAS dans le cadre de son contrat de travail.

Vous êtes président non rémunéré ou en cours de création d’entreprise tout en percevant le chômage ? Consultez notre guide complet sur le cumul chômage et création d’entreprise.

Qui est considéré comme TNS ?

La forme juridique de votre entreprise influence directement le statut social du chef d'entreprise.

Ainsi, vous bénéficiez du régime TNS si vous êtes gérant majoritaire d'une SARL , d'une entreprise unipersonnelle à responsabilité limitée (EURL) ou entrepreneur individuel au titre d'une EI, EIRL ou micro-entreprise. Si vous êtes associé unique d'une SELARL ou d'une Société en nom collectif (SNC), vous êtes également considéré comme Travailleur Non Salarié.

Bon à savoir : un gérant est considéré comme majoritaire s'il possède plus de la moitié du capital de la société.

Pour mieux comprendre les implications de chaque statut, consultez notre guide pour choisir la forme juridique de votre entreprise.

TNS ou SAS : que choisir selon son profil ?

Le choix d'opter pour le statut de TNS ou pour la SAS dépend fortement de l'ampleur du projet du chef d'entreprise, de son niveau de revenus prévisionnels et de ses objectifs stratégiques. Il n'y a donc pas de solution meilleure qu'une autre.

Si vous êtes jeune chef d'entreprise, débutant votre activité avec peu de trésorerie ou si vous préférez la simplicité de gestion, le statut de Travailleur Non Salarié (TNS) reste la solution la plus avantageuse pour démarrer sereinement votre activité. C'est également le meilleur choix si votre priorité est de limiter les charges sociales.

Si vous êtes dirigeant d'une société avec une clientèle développée, générant de forts revenus et que vous souhaitez vous rémunérer en dividendes, passer en SAS est la solution la plus adaptée. Avec des revenus réguliers, vous pouvez profiter d'une meilleure couverture sociale et prévoyance, ce que ne prévoit pas le régime TNS. La SAS fait partie des formes juridiques la plus crédible pour rechercher des investisseurs ou des clients grands comptes.

| Critère / Profil | TNS (Travailleur Non Salarié) | SAS / Assimilé salarié |

|---|---|---|

| Niveau de revenus prévu | 💡 Idéal pour revenus modestes : cotisations sociales plus légères | ❌ Moins rentable pour faibles revenus (charges sociales lourdes même sans chômage) |

| Charges sociales | Faibles (env. 30-45%) ; cotisations forfaitaires la 1ʳᵉ année | Élevées (env. 60%) ; basées sur le brut réel |

| Protection sociale | Moins protectrice, surtout en retraite/prévoyance | Plus complète (maladie, maternité, prévoyance), hors chômage |

| Souplesse de gestion | ✅ Pas de bulletin de paie, obligations réduites | ❌ Bulletin de paie obligatoire, gestion plus lourde |

| Régularité de revenus | Adapté aux activités irrégulières ou au démarrage | Plus adapté si rémunération stable et régulière |

| Couverture complémentaire | À construire à la carte (contrats Madelin) | Déjà intégrée dans le régime général |

| Objectif d'image / crédibilité pro | Moins “corporate” ; perçu comme indépendant | ✅ Statut plus valorisé auprès des grands comptes / investisseurs |

| Accès à l’investissement | Moins adapté aux levées de fonds | ✅ Meilleur choix pour faire entrer des investisseurs |

Pour affiner votre choix de statut, consultez notre comparatif SAS vs micro-entreprise.

Questions fréquentes sur le président de SAS et le statut TNS

Le président de SAS cotise-t-il au chômage ?

Le président de SAS ne cotise pas à l'assurance-chômage, même s'il est assimilé salarié, sauf s'il adhère à une assurance perte d'emploi privée.

Le président de SAS peut-il ne pas se verser de salaire ?

Oui. Le président de SAS peut très bien décider de ne pas se rémunérer en salaire mais en dividendes. Ces derniers n'étant pas soumis aux cotisations sociales, il ne bénéficie alors d'aucune couverture sociale.

Puis-je choisir entre TNS et assimilé salarié en SAS ?

Non. La forme juridique influence directement votre statut social. Le président de SAS est ainsi affilié de plein droit au régime des assimilés salariés.

Quel statut pour payer moins de charges sociales ?

Le statut de Travailleur Non Salarié (TNS) offre l'avantage de payer moins de charges sociales (soit entre 40 et 50 % de la rémunération perçue). Vous bénéficiez cependant d'une protection sociale réduite.

Quid du gérant de SARL : TNS ou assimilé salarié ?

Contrairement au président de SAS, le gérant majoritaire d'une SARL bénéficie du statut de dirigeant TNS.

Références et sources

Situation sociale et fiscale du président de SAS - bpifrance-creation.fr

Régime social du dirigeant - bpifrance-creation.fr

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus