Calcul de la pension d'invalidité | Simulation en 2 min

Mis à jour le 17 juin 2026

Estimez rapidement le montant de votre pension d’invalidité grâce à notre simulateur 2026. En quelques clics, obtenez une estimation personnalisée selon votre catégorie et vos revenus.

Comment est calculée la pension d'invalidité ? La méthode en 3 étapes

- Identifier votre catégorie d'invalidité (1, 2 ou 3) et le taux qui s'y rattache

- Établir la moyenne de vos meilleurs salaires bruts annuels

- Multiplier ce salaire moyen par le taux de votre catégorie pour obtenir votre pension

Étape 1 - Déterminer votre catégorie d'invalidité

C'est le médecin-conseil de la CPAM qui vous classe dans l'une des trois catégories d'invalidité. Ce classement détermine directement le taux appliqué à votre salaire de référence.

| Catégorie | Définition | Taux appliqué | Montant minimum mensuel (2026) | Montant maximum mensuel (2026) | Possibilité de travailler |

|---|---|---|---|---|---|

| Catégorie 1 | Capacité de travail réduite d'au moins 2/3 (66 %), mais activité encore possible | 30 % du salaire annuel moyen | Environ 338 €/mois | Environ 1 201 €/mois | ✅ Oui |

| Catégorie 2 | Incapacité totale d'exercer une activité professionnelle | 50 % du salaire annuel moyen | Environ 338 €/mois | Environ 2002 €/mois | ❌ Non (sauf avis médical) |

| Catégorie 3 | Incapacité totale + besoin de l'aide d'une tierce personne pour les actes de la vie courante | 50 % + majoration tierce personne | Environ 1 637 €/mois (pension + majoration) | Environ 3 300 €/mois | ❌ Non |

La catégorie 1 concerne les personnes qui peuvent encore travailler malgré une réduction de leur capacité de travail et de gain. Le taux de 30 % est le plus faible. La catégorie 2 vise ceux qui ne peuvent plus du tout exercer d'activité. Le taux passe à 50 %. La catégorie 3 ajoute au taux de 50 % une majoration pour assistance d'une tierce personne, fixée à environ 1 298 €/mois en 2026 (montant revalorisé chaque année au 1er avril).

Étape 2 - Calculer votre salaire annuel moyen de référence

Le salaire annuel moyen de référence est la base sur laquelle votre pension est calculée. Pour le régime général, il correspond à la moyenne de vos 10 meilleures années de salaire brut soumis à cotisations d'assurance maladie.

Si vous avez cotisé moins de 10 ans, la moyenne porte sur l'ensemble de vos années d'activité.

Le salaire retenu est plafonné au plafond annuel de la Sécurité sociale (PASS). En 2026, ce plafond est d'environ 48 060 €/an. Concrètement, même si vous gagniez 60 000 €/an, seuls 48 060 500 € seront retenus dans le calcul.

Bon à savoir : Le PASS est revalorisé chaque année au 1er janvier. Vérifiez le montant en vigueur sur le site de l'Assurance Maladie pour affiner votre estimation.

Prenons deux exemples de salaires annuels moyens pour la suite du calcul : 25 000 € (profil employé) et 42 000 € (profil cadre). Les deux sont en dessous du PASS, donc retenus intégralement.

Étape 3 - Appliquer la formule de calcul

La formule est simple :

Pension annuelle = Salaire annuel moyen × Taux de la catégorie

Pension mensuelle = Pension annuelle ÷ 12

Avec un salaire annuel moyen de 25 000 € :

- Catégorie 1 : 25 000 × 30 % = 7 500 €/an, soit 625 €/mois

- Catégorie 2 : 25 000 × 50 % = 12 500 €/an, soit 1 041,67 €/mois

Avec un salaire annuel moyen de 35 000 € :

- Catégorie 1 : 35 000 × 30 % = 10 500 €/an, soit 875 €/mois

- Catégorie 2 : 35 000 × 50 % = 17 500 €/an, soit 1 458,33 €/mois

Pour la catégorie 3, ajoutez la majoration pour tierce personne (environ 1 2ç_ €/mois en 2026) au montant de la catégorie 2. Cette majoration n'est pas soumise au plafond de la pension.

Quel est le montant minimum et maximum de la pension d'invalidité ?

Les montants planchers par catégorie

Quelle que soit la formule de calcul, votre pension ne peut pas descendre en dessous d'un montant minimum. Ce plancher est identique pour les catégories 1 et 2 : environ 338 €/mois en 2026. Il est revalorisé chaque année au 1er avril.

| Catégorie | Montant minimum mensuel (2026) | Montant maximum mensuel (2026) |

|---|---|---|

| Catégorie 1 | Environ 338 € | Environ 1 201 € |

| Catégorie 2 | Environ 338 € | Environ 2 002 € |

| Catégorie 3 | Environ 1 637 € (pension + majoration) | Pension plafonnée + majoration (~3 300 €) |

Pour la catégorie 3, le minimum correspond au plancher de la catégorie 2 augmenté de la majoration pour tierce personne.

Les montants plafonds par catégorie

Le plafond dépend directement du PASS :

- Catégorie 1 : 30 % du PASS mensuel, soit environ 1 201 €/mois en 2026

- Catégories 2 et 3 : 50 % du PASS mensuel, soit environ 2 002 €/mois en 2026

L'impact concret : un salarié avec un salaire annuel moyen de 50 000 € verra son salaire de référence plafonné au PASS (environ 48 060 €). Sa pension de catégorie 2 sera donc : 48 060 × 50 % = 24 030 €/an, soit environ 2 002 €/mois, sois au montant du plafond.

Allocation supplémentaire d'invalidité (ASI) : un complément méconnu

Si votre pension d'invalidité est très faible, vous pouvez demander l'allocation supplémentaire d'invalidité (ASI) à votre CPAM. Les conditions : vos ressources totales ne doivent pas dépasser environ 922 €/mois (personne seule) en 2026. Le montant maximum de l'ASI est égal à la différence entre 922,17 € et le montant de vos ressources (pension d'invalidité comprise).

Bon à savoir : L'ASI est récupérable sur la succession si l'actif net dépasse un certain seuil. Renseignez-vous auprès de votre CPAM avant d'en faire la demande.

Exemples concrets : calculer sa pension d'invalidité selon son profil

Cas pratique 1 - Sophie, salariée en catégorie 1 (salaire moyen 24 000 €/an)

Sophie a travaillé 10 ans comme assistante administrative. Son salaire annuel moyen sur ses 10 meilleures années : 24 000 €. Elle est classée en catégorie 1 (capacité de travail réduite, mais activité possible).

- Salaire annuel moyen retenu : 24 000 € (inférieur au PASS)

- Taux catégorie 1 : 30 %

- Calcul : 24 000 × 30 % = 7 200 €/an = 600 €/mois

- Vérification : 600 € > minimum (~338 €) → pension versée = 600 €/mois

Sophie peut cumuler cette pension avec un emploi à temps partiel, à condition que la somme pension + salaire ne dépasse pas son ancien salaire. Si elle envisage de se lancer en freelance sans expérience, les mêmes règles de plafonnement s'appliquent à ses revenus d'activité indépendante.

Cas pratique 2 - Marc, cadre en catégorie 2 (salaire moyen 42 000 €/an)

Marc est cadre commercial depuis 18 ans. Son salaire annuel moyen : 42 000 €. Le médecin-conseil l'a classé en catégorie 2 (incapacité totale d'exercer une activité).

- Salaire annuel moyen retenu : 42 000 € (inférieur au PASS d'environ 48 060 €)

- Taux catégorie 2 : 50 %

- Calcul : 42 000 × 50 % = 21 000 €/an = 1 750 €/mois

- Vérification : 1 750 € < plafond (~2 002 €) → pension versée = 1 750 €/mois

Marc ne peut pas exercer d'activité professionnelle sauf avis contraire du médecin-conseil.

Cas pratique 3 - Nadia, salariée en catégorie 3 (salaire moyen 20 000 €/an)

Nadia a travaillé 8 ans comme aide-soignante. Son salaire annuel moyen : 20 000 €. Elle est classée en catégorie 3 (incapacité totale + besoin d'une tierce personne).

- Pension de base : 20 000 × 50 % = 10 000 €/an = 833 €/mois

- Majoration tierce personne : environ 1 298 €/mois (montant 2026)

- Total mensuel : 833 + 1 298 = 2 131 €/mois

La majoration pour tierce personne s'ajoute à la pension sans être soumise au plafond. Elle est exonérée d'impôt sur le revenu.

Calcul de la pension d'invalidité des fonctionnaires : quelles différences ?

Le traitement de référence : base de calcul spécifique

Pour un fonctionnaire, la base de calcul n'est pas la moyenne des 10 meilleures années. C'est le dernier traitement indiciaire détenu depuis au moins 6 mois avant la radiation des cadres (la cessation définitive de fonctions).

Ce traitement dépend du grade et de l'échelon occupés au moment de la mise à la retraite pour invalidité. Les primes et indemnités ne sont généralement pas prises en compte, sauf exceptions liées au régime additionnel (RAFP). Le statut d'assimilé salarié ne s'applique pas ici : les fonctionnaires relèvent d'un régime spécifique entièrement distinct du régime général.

Pension de retraite pour invalidité non imputable au service

Quand l'invalidité n'est pas liée au service, le fonctionnaire perçoit une pension de retraite pour invalidité. Son calcul suit la même logique que la pension de retraite classique :

Pension = Traitement indiciaire × (Nombre de trimestres liquidables ÷ Nombre de trimestres requis) × 75 %

Point important : aucune décote n'est appliquée en cas d'invalidité, même si le fonctionnaire n'a pas atteint la durée de cotisation requise.

Le seuil de 60 % change la donne. Si votre taux d'invalidité atteint au moins 60 %, vous bénéficiez d'un montant minimum garanti : 50 % de votre dernier traitement indiciaire.

Exemple - Monsieur G., taux d'invalidité 65 % : dernier traitement 2 200 €/mois, 15 ans de services. Sa pension calculée classiquement donne 900 €/mois. Comme son taux dépasse 60 %, le minimum garanti s'applique : 50 % × 2 200 = 1 100 €/mois. Il touchera 1 100 €/mois.

Contre-exemple - Madame L., taux d'invalidité 55 % : même traitement de 2 200 €/mois, 15 ans de services. Sa pension calculée donne 900 €/mois. Son taux est inférieur à 60 % : pas de minimum garanti. Elle touchera 900 €/mois.

Rente viagère d'invalidité : quand l'invalidité est imputable au service

Quand l'invalidité résulte d'un fait précis de service ou d'une maladie professionnelle reconnue par la commission de réforme, le fonctionnaire peut percevoir une rente viagère d'invalidité en plus de sa pension.

Le calcul de cette rente :

Rente = Dernier traitement indiciaire × Taux global d'invalidité

Cette rente est cumulable avec la pension de retraite pour invalidité. Mais attention : le total (rente + pension) ne peut pas dépasser le dernier traitement indiciaire de référence.

Comment calculer le taux global d'invalidité en cas de plusieurs infirmités ?

Quand un fonctionnaire présente plusieurs infirmités, on ne fait pas une simple addition des taux. On applique la règle de la validité restante : chaque infirmité est calculée sur la capacité restante après la précédente.

Prenons l'exemple de trois infirmités : 60 %, 20 % et 10 %.

| Infirmité | Taux individuel | Capacité restante avant | Taux appliqué à la capacité restante | Taux cumulé |

|---|---|---|---|---|

| 1re (60 %) | 60 % | 100 % | 60 % × 100 % = 60 % | 60 % |

| 2e (20 %) | 20 % | 40 % (100 % - 60 %) | 20 % × 40 % = 8 % | 68 % |

| 3e (10 %) | 10 % | 32 % (100 % - 68 %) | 10 % × 32 % = 3,2 % | 71,2 % |

| Total | 71,2 % |

Le taux global d'invalidité est de 71,2 %, et non 90 % comme une simple addition le laisserait croire. Cette méthode reflète la réalité médicale : chaque infirmité supplémentaire affecte une capacité déjà réduite.

Majoration pour assistance d'une tierce personne (fonctionnaires)

Un fonctionnaire en retraite pour invalidité qui a besoin de l'aide constante d'une personne pour les actes de la vie courante peut percevoir une majoration spéciale. Son montant est calculé en pourcentage du traitement, avec un minimum garanti revalorisé chaque année. Cette majoration est exonérée d'impôt sur le revenu, comme pour le régime général.

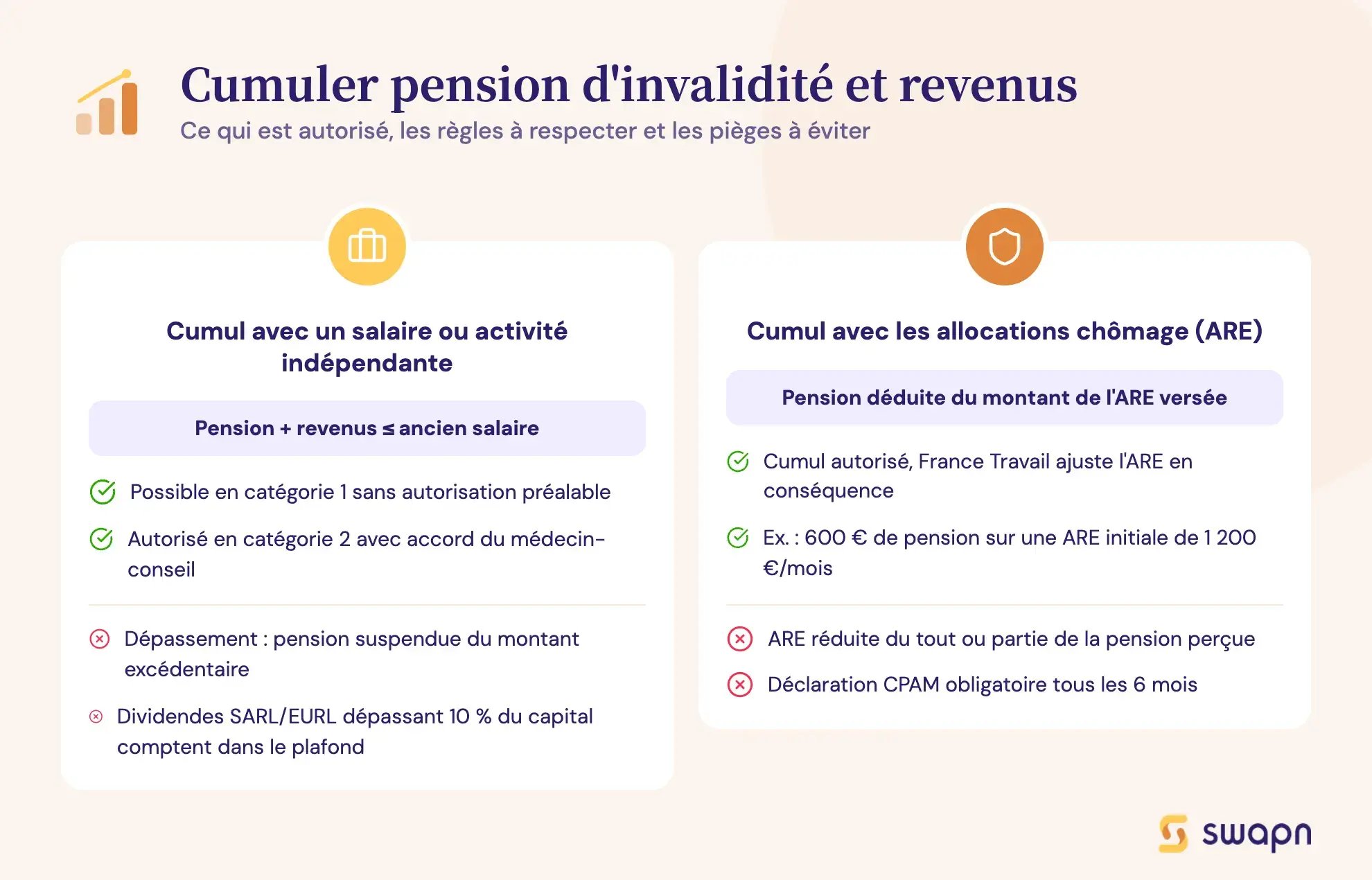

Peut-on cumuler une pension d'invalidité avec d'autres revenus ?

Cumul pension d'invalidité et salaire

Le cumul est possible, surtout en catégorie 1 où l'activité professionnelle est maintenue. La règle : la somme de votre pension et de votre salaire ne doit pas dépasser votre ancien salaire (celui perçu avant l'invalidité).

En catégorie 2, le cumul reste possible si le médecin-conseil autorise une reprise d'activité. Les mêmes règles de plafonnement s'appliquent.

Si le total dépasse votre ancien salaire, la CPAM suspend partiellement ou totalement la pension du montant excédentaire. Vous devez déclarer vos revenus à la CPAM tous les 6 mois. Les personnes qui cumulent une activité salariée et une activité indépendante doivent être particulièrement vigilantes sur ce point.

Bon à savoir : La CPAM peut contrôler vos revenus à tout moment. Un défaut de déclaration peut entraîner un remboursement des sommes perçues en trop.

Cumul pension d'invalidité et allocations chômage (ARE)

Le cumul pension d'invalidité et allocations chômage est possible. Cependant, France Travail tient compte du montant de votre pension dans le calcul de l'ARE versée.

Exemple simplifié : vous percevez une pension de 600 €/mois et votre ARE initiale serait de 1 200 €/mois. France Travail peut réduire l'ARE versée en déduisant tout ou partie de la pension. Le montant exact dépend de votre situation et du mode de calcul appliqué par France Travail. Les règles qui encadrent le cumul chômage et création d'entreprise suivent une logique similaire de déduction des revenus perçus par ailleurs.

Cumul pension d'invalidité et revenus d'indépendant

Si vous créez ou reprenez une activité indépendante, la même règle s'applique : pension + revenus professionnels ne doivent pas dépasser votre ancien salaire. Vous devez déclarer vos revenus à la CPAM de façon régulière (tous les 6 mois ou chaque trimestre selon les cas).

Pour les entrepreneurs en société, les dividendes comptent-ils ? Oui, pour la part soumise à cotisations sociales. En SARL ou EURL, les dividendes dépassant 10 % du capital social sont assimilés à des revenus d'activité et entrent dans le calcul du plafond. Si vous envisagez de créer une structure, comparer les dividendes en EURL et les dividendes en SASU vous aidera à anticiper l'impact sur votre plafond de cumul.

Gérer la comptabilité de votre société en étant titulaire d'une pension d'invalidité demande une rigueur particulière dans le suivi des revenus déclarés. Swapn propose une solution de comptabilité en autonomie dès 29 € HT/mois, avec un suivi de trésorerie en temps réel qui facilite vos déclarations.

La pension d'invalidité est-elle définitive ? Révision, suspension et passage à la retraite

Dans quels cas la pension d'invalidité peut-elle être révisée ?

La pension d'invalidité n'est pas figée. Le médecin-conseil de la CPAM peut la réviser dans deux cas :

- Amélioration de votre état de santé : passage d'une catégorie supérieure à une catégorie inférieure (de 2 à 1, par exemple)

- Aggravation : passage à une catégorie supérieure (de 1 à 2, ou de 2 à 3)

Des contrôles médicaux périodiques sont organisés. Une reprise d'activité déclenche aussi un réexamen systématique de votre situation.

Suspension et suppression de la pension

Si vos revenus professionnels cumulés à la pension dépassent votre ancien salaire pendant deux trimestres consécutifs, la CPAM peut suspendre votre pension. En cas de reprise d'activité à temps plein avec des revenus durablement supérieurs au seuil, la pension peut être supprimée.

Bonne nouvelle : si votre situation change à nouveau (perte d'emploi, rechute), la pension peut être rétablie sans refaire l'intégralité de la procédure. Les personnes qui envisagent une reconversion en tant qu'indépendant après une période d'invalidité doivent anticiper ces règles de suspension avant de se lancer.

Que devient la pension d'invalidité à l'âge de la retraite ?

À l'âge légal de la retraite (entre 62 et 64 ans selon votre année de naissance, suite à la réforme 2023), votre pension d'invalidité est automatiquement convertie en pension de retraite pour inaptitude. Cette pension de retraite est calculée au taux plein (50 %), quelle que soit votre durée de cotisation. Vous n'avez pas besoin d'avoir validé tous vos trimestres.

Vous pouvez vous opposer à cette conversion si votre pension de retraite classique (calculée sur vos trimestres) serait plus avantageuse. Vous devez alors en informer votre caisse de retraite avant la date de conversion.

Si vous créez votre entreprise après une période d'invalidité, Swapn accompagne gratuitement la création de votre entreprise en ligne (SASU, EURL, SAS, SARL) avec un conseiller dédié pour sécuriser vos démarches.

Tableau récapitulatif : calcul de la pension d'invalidité (régime général vs fonctionnaires)

| Critère | Régime général (salariés) | Fonctionnaires |

|---|---|---|

| Base de calcul | Moyenne des 10 meilleures années de salaire brut | Dernier traitement indiciaire détenu depuis 6 mois minimum |

| Taux ou formule | 30 % (cat. 1) ou 50 % (cat. 2 et 3) du salaire annuel moyen | Traitement × (trimestres liquidables ÷ trimestres requis) × 75 % |

| Plafond | 30 % ou 50 % du PASS | 75 % du dernier traitement indiciaire |

| Montant minimum | Environ 338 €/mois (cat. 1 et 2) | 50 % du traitement si taux d'invalidité ≥ 60 % |

| Majoration tierce personne | Montant fixe (~1 298 €/mois en 2026) | Pourcentage du traitement avec minimum garanti |

| Décote | Sans objet (pas de décote sur pension d'invalidité) | Aucune décote en cas d'invalidité |

| Règle multi-infirmités | Sans objet (une seule catégorie attribuée) | Règle de la validité restante (pas de somme des taux) |

| Cumul avec activité | Oui, sous plafond (pension + salaire ≤ ancien salaire) | Oui, sous conditions selon le type de pension |

| Passage à la retraite | Conversion automatique en retraite pour inaptitude au taux plein | Pension de retraite pour invalidité sans décote |

| Imposition | Soumise à l'IR (sauf majoration tierce personne) | Soumise à l'IR (sauf majoration tierce personne) |

Pour les entrepreneurs qui souhaitent anticiper leur retraite en parallèle, les mécanismes comme le Plan d'Épargne Retraite en SASU peuvent compléter utilement une pension d'invalidité convertie en retraite pour inaptitude.

Les questions fréquentes sur le calcul de la pension d'invalidité

Comment calculer sa pension d'invalidité catégorie 2 ?

La pension de catégorie 2 correspond à 50 % de votre salaire annuel moyen des 10 meilleures années. Exemple : pour un salaire moyen de 30 000 €/an, le calcul donne 30 000 × 50 % = 15 000 €/an, soit 1 250 €/mois. Ce montant est plafonné à 50 % du PASS.

Quel est le montant minimum de la pension d'invalidité en 2026 ?

Le montant minimum est revalorisé chaque année au 1er avril. En 2026, il est d'environ 338 €/mois pour les catégories 1 et 2. Pour la catégorie 3, la majoration tierce personne (environ 1 298 €/mois) s'ajoute à ce plancher. Consultez le site de l'Assurance Maladie pour le montant exact en vigueur.

Peut-on cumuler une pension d'invalidité avec un salaire ?

Oui, le cumul est possible, surtout en catégorie 1. La règle : pension + salaire ne doit pas dépasser votre ancien salaire. En cas de dépassement, la CPAM réduit la pension du montant excédentaire. Vous devez déclarer vos revenus tous les 6 mois.

Quelle différence entre pension d'invalidité catégorie 1 et catégorie 2 ?

La catégorie 1 concerne les personnes dont la capacité de travail est réduite d'au moins 2/3 mais qui peuvent encore travailler. Le taux est de 30 % du salaire annuel moyen. La catégorie 2 vise l'incapacité totale d'exercer une activité, avec un taux de 50 %.

Comment est calculée la pension d'invalidité d'un fonctionnaire ?

La base de calcul est le dernier traitement indiciaire détenu depuis au moins 6 mois, et non la moyenne des 10 meilleures années. Si le taux d'invalidité atteint 60 %, un minimum garanti de 50 % du dernier traitement s'applique. Aucune décote n'est appliquée.

La pension d'invalidité est-elle imposable ?

Oui, la pension d'invalidité est soumise à l'impôt sur le revenu (catégorie « pensions, retraites et rentes »). La majoration pour tierce personne (catégorie 3) est exonérée d'impôt. Des prélèvements sociaux (CSG, CRDS) s'appliquent aussi sur la pension. Pour comprendre comment s'articule l'imposition de vos revenus globaux, le mécanisme de la flat tax ou du barème progressif peut être utile si vous percevez également des revenus de capitaux.

Que devient ma pension d'invalidité quand je pars à la retraite ?

À l'âge légal de la retraite, votre pension d'invalidité est convertie automatiquement en pension de retraite pour inaptitude, calculée au taux plein (50 %) quelle que soit votre durée de cotisation. Vous pouvez vous y opposer si votre retraite classique serait plus avantageuse.

Comment calculer le taux global d'invalidité avec plusieurs infirmités ?

On ne somme pas les taux. La règle de la validité restante s'applique : la première infirmité est comptée à son taux plein, chaque suivante s'applique sur la capacité restante. Exemple : 60 % + 20 % + 10 % donnent un taux global de 71,2 %, pas 90 %.

Peut-on cumuler pension d'invalidité et allocations chômage (ARE) ?

Oui, le cumul est possible. France Travail tient compte du montant de la pension pour calculer l'ARE versée. Le montant de l'ARE peut être réduit de tout ou partie de la pension d'invalidité perçue. Les règles sont proches de celles qui s'appliquent au freelance et chômage en cas de création d'activité.

La pension d'invalidité peut-elle être supprimée ou réduite ?

Oui, la pension est provisoire et révisable. La CPAM peut la réviser en cas d'amélioration ou d'aggravation de votre état de santé, ou la suspendre si vos revenus cumulés dépassent le plafond autorisé. Elle peut être rétablie si votre situation évolue à nouveau.

Sources & Références

Service-Public : Pension d'invalidité de la Sécurité sociale

Service-Public : Peut-on cumuler la pension d'invalidité avec d'autres revenus ?

Legifrance : Titre IV : Assurance invalidité (Articles L341-1 à L342-6)