TVA en espagne : taux, calculs et application (2026)

L'approbation des comptes en SAS : les infos à connaître

Temps de lecture : 5 min

Résumé de l'article

- Le président de SAS initie la procédure d'approbation des comptes : il établit les comptes, rédige le rapport de gestion et convoque l'assemblée générale ordinaire.

- L'assemblée générale doit se tenir dans les 6 mois : pour un exercice clôturant le 31 décembre, l'approbation doit intervenir avant le 30 juin.

- Trois décisions sont votées lors de l'assemblée : approbation des comptes, affectation du résultat (dividendes ou réserves) et quitus au président.

- Le non-respect des délais expose le président à des sanctions : amende de 9 000 € pour comptes non établis, 1 500 € pour dépôt tardif.

- La comptabilité Swapn sécurise l'approbation des comptes : bilan certifié par un expert-comptable, déclarations gérées et dépôt au greffe facilité, dès 29 €/mois.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 23 juin 2026

Qui est responsable de l’approbation des comptes ?

En SAS, c’est le président de SAS qui initie cette procédure. Son rôle est d’établir les comptes, de préparer les documents nécessaires, rédiger le rapport de gestion et de convoquer les associés à une assemblée générale SAS (en cours de rédaction) pour qu’ils puissent se prononcer. C’est donc à lui de respecter les délais et de veiller à ce que tout soit conforme.

Durant l’AG, les associés analysent les documents financiers, discutent de la gestion, avant d’approuver les comptes annuels présentés.

Quel est le délai à respecter pour l’approbation des comptes ?

Quand établir les comptes ?

Les comptes doivent être préparés rapidement après la clôture de l’exercice. C’est une étape qui prend du temps, car il faut réunir toutes les pièces comptables et rédiger les documents nécessaires. En général, il est préférable de s’y atteler dans les premiers mois, afin de convoquer l'assemblée générale ordinaire dans les délais prévus dans les statuts de la SAS.

L’avantage en SAS, c’est que la loi vous laisse une grande liberté concernant les modalités de consultation et les délais d’approbation des comptes annuels. Il faut vous référer aux dispositions prévues par les statuts de la société pour connaître le calendrier exact et les modalités.

Quand approuver les comptes ?

En général, l’assemblée générale se tient le plus souvent dans les 6 mois suivant la clôture pour procéder à l’approbation des comptes. Autrement dit, si votre exercice comptable se finit le 31 décembre, l’assemblée générale d’approbation doit avoir lieu au plus tard le 30 juin de l’année suivante.

Veille à préparer les choses en amont afin de garder une marge de sécurité. En cas de retard, vous vous exposez à des sanctions.

Bon à savoir : Une SAS est soumise à un autre délai légal important à prendre en compte Le paiement des dividendes aux associés doit intervenir au maximum dans les 9 mois après la clôture d’un exercice.

Quelles sont les étapes de la procédure d'approbation des comptes annuels d'une SAS ?

Préparation de l’assemblée : quels documents sont nécessaires ?

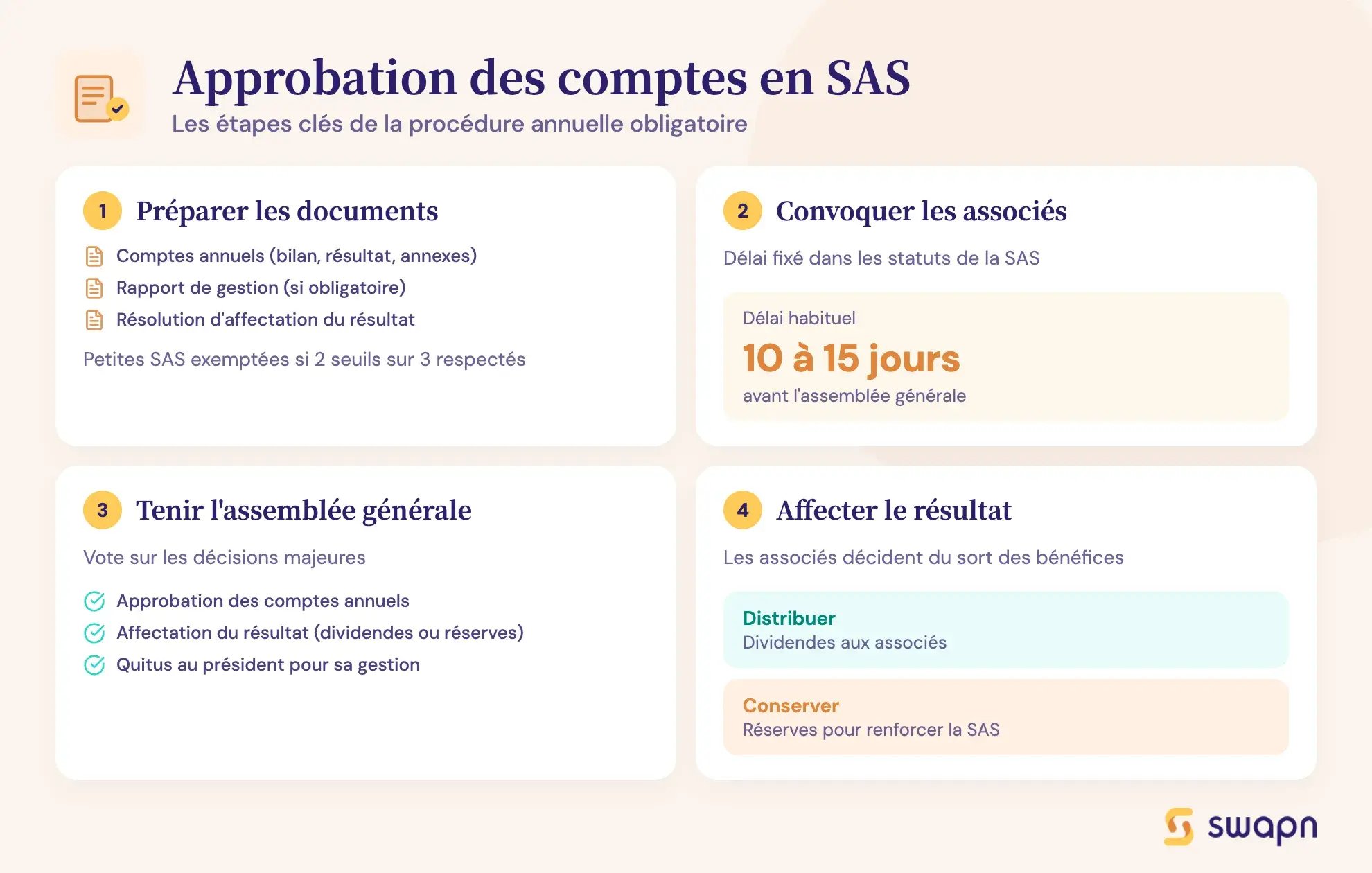

Pour que les associées puissent approuver les comptes annuels en connaissance de cause, le président doit préparer tout un ensemble de documents :

- Le rapport de gestion (sauf si la SAS est exemptée) ;

- Les comptes annuels (bilan, compte de résultat et annexes comptables) ;

- La résolution d’affectation du résultat, qui sera soumise au vote des associés.

Bon à savoir : Les SAS de petite taille ne sont pas obligées de rédiger un rapport de gestion. Pour en être exempté, elles doivent respecter au moins 2 des critères suivants : un bilan inférieur à 6 M€, un chiffre d’affaires HT inférieur ou égal à 12 M€ et un effectif moyen annuel ne dépassant pas 50 salariés.

Convocation des associés

Le délai de convocation à l’AG est défini dans les statuts de la SAS dès sa création. En général, un délai de 10 à 15 jours avant la date de l’assemblée générale ordinaire est nécessaire. Vous laissez le temps aux associés de prendre connaissance des documents et de se préparer aux discussions.

Tenue de l’assemblée générale d'approbation des comptes en SAS

Lors de ce rendez-vous, les associés se réunissent pour valider la gestion de la société et décider de l’utilisation des résultats de l’exercice.

Trois décisions majeures sont soumises au vote :

- L’approbation ou le rejet des comptes annuels ;

- L’affectation du résultat : les bénéfices peuvent être distribués sous forme de dividendes ou placés en réserves pour renforcer la solidité financière de l’entreprise ;

- Le quitus donné au président pour valider officiellement sa gestion durant l’exercice écoulé.

C’est un moment important où les associés peuvent exprimer leur avis et, si nécessaire, remettre en question certaines décisions de gestion de la SAS.

Comment déposer les comptes annuels d'une SAS au greffe ?

Une fois les comptes annuels approuvés par l’assemblée, le président de la SAS dispose d’un délai d’un mois pour procéder à leur dépôt auprès du greffe du tribunal de commerce, via le Guichet Unique.

Quels documents sont nécessaires pour le dépôt ?

Voici les documents à fournir :

- les comptes annuels signés ;

- le procès-verbal de l’assemblée générale ;

- le rapport de gestion (si celui-ci est obligatoire) ;

- le rapport du commissaire aux comptes (si la société en dispose).

Bon à savoir : Le dépôt des comptes annuels en ligne sur le Guichet Unique entraîne des frais de 45,02 €. À l’issue de la démarche, un certificat de dépôt électronique vous sera automatiquement délivré.

Que se passe-t-il en cas de refus ?

Il arrive que les associés n’approuvent pas les comptes. C’est une situation rare mais ses conséquences sont significatives. Ce refus arrive lorsqu’un ou plusieurs associés estiment qu’il existe des irrégularités, un manque de transparence ou encore des erreurs de gestion.

Tant que les comptes ne sont pas approuvés, aucune affectation du résultat n’est possible. Il est impossible de décider de la mise en réserve des bénéfices ou de leur distribution sous forme de dividendes. Les éventuels bénéfices générés par l’activité restent alors bloqués.

Dans ce cas, il est souvent nécessaire de revoir certains points contestés ou de fournir des explications complémentaires. Une nouvelle assemblée générale devra alors être convoquée pour permettre un nouveau vote sur l’approbation des comptes.

Que doit contenir le rapport de gestion ?

Dans le rapport de gestion, vous devez inclure tous les documents permettant de comprendre la situation financière de la société et les choix de gestion en tant que président de SAS.

Il doit contenir :

- l'état de la société au cours de l’exercice précédent (résultats financiers, rappel des succursales, perspectives et projets envisagés pour l’entreprise) ;

- un rappel des événements marquants de l’année (investissements, ouvertures de marchés, difficultés rencontrées, décisions stratégiques) ;

- les annexes comptables (incluant le montant des charges non déductibles) ;

- le montant des dividendes distribués au titre des trois derniers exercices ;

- les prises de participation importantes.

Il est toujours préférable de rédiger un rapport complet, même lorsqu’il n’est pas obligatoire.

Quelles sanctions en cas de non-approbation ?

En cas de non-approbation des comptes, la responsabilité du président de la SAS est directement engagée. D’après l'article L242-8 du Code de commerce, il peut être même contraint de verser une amende de 9 000 €, si les comptes annuels, l’inventaire ou le rapport de gestion n’ont pas été établis.

Lors d’un contrôle fiscal, le défaut d’approbation peut être interprété comme un signe de mauvaise gestion, voire de dissimulation. La SAS risque d’être exposée à des vérifications plus approfondies et le président de la SAS s’expose à une amende de 1 500 € (portée à 3 000 € en cas de récidive).

Si les comptes sont déposés avec retard, le président du tribunal de commerce peut également prononcer une astreinte. Un délai d’un mois est donné pour régulariser la situation. Pour chaque jour de retard, une pénalité financière s’ajoute.

Utilisation des bénéfices : quelles règles ?

Après l’approbation des comptes, que faire des bénéfices de la SAS ?

Deux options sont possibles :

- Distribuer tout ou partie des bénéfices sous forme de dividendes : vous rémunérez les associés. Les dividendes sont imposables pour les associés.

- Affecter les bénéfices aux réserves ou au report à nouveau : vous renforcez la structure financière de la SAS. Ces fonds propres permettre de financer de futurs projets.

Ce choix dépend de la stratégie adoptée pour la SAS. Dans certains cas, privilégier les dividendes est une manière de fidéliser les actionnaires. Dans d’autres, renforcer les fonds propres est plus judicieux, surtout pour soutenir des projets de développement.

Bonnes pratiques pour sécuriser l’approbation des comptes

Pour éviter erreurs, oublis ou retards dans l’approbation des comptes, certaines bonnes pratiques permettent de sécuriser le processus.

- Anticiper la clôture : commencez la préparation des documents bien avant la date limite. Attendre la dernière minute complique le respect des délais.

- Respecter scrupuleusement les échéances : notez toutes les dates importantes dans un calendrier et prévoyez une marge de sécurité pour pallier les imprévus.

- Se faire accompagner par un expert-comptable : c’est un investissement qui garantit la conformité des comptes et la qualité des documents transmis. Cet accompagnement réduit fortement les risques de rejet ou d’irrégularité.

Nous rappelons que les statuts de la SAS encadrent les modalités d’approbation et les délais. Chez Swapn, nous proposons un service de rédaction de statuts de SAS. L’objectif étant de rendre les statuts précis et conforme dès la création de la SAS.

FAQ sur l'approbation des comptes en SAS

Est-ce obligatoire pour une SAS à associé unique ?

Oui, même une SAS à associé unique (SASU) doit approuver ses comptes chaque année. La procédure est cependant simplifiée : l’associé unique prend seul la décision d’approbation et la consigne dans un procès-verbal.

Que se passe-t-il si l’approbation est tardive ?

Si l’approbation des comptes intervient en retard, la société s’expose à des sanctions. Le greffe peut constater le manquement et le président risque une amende de 1 500 € (voire 3 000 € en cas de récidive). Le retard fragilise la crédibilité de la SAS, notamment en cas de contrôle fiscal, où il peut être interprété comme un signe de gestion négligente.

Faut-il publier une annonce légale ?

Non, il n’est pas nécessaire de publier une annonce légale pour l’approbation des comptes. Seules deux formalités sont obligatoires : la convocation des associés à l’assemblée générale et le dépôt comptes annuels au greffe du tribunal de commerce.

Quelle majorité est requise pour l'approbation des comptes d'une SAS ?

La majorité requise pour l’approbation des comptes d’une SAS dépend des statuts de la société. En pratique, c’est la majorité relative qui est généralement appliquée, sauf disposition spécifique prévue dans les statuts.

Quelles règles de confidentialité s'appliquent aux comptes ?

Par défaut, les comptes annuels déposés au greffe sont accessibles à toute personne souhaitant les consulter. Toutefois, une SAS peut demander la confidentialité de ses comptes en effectuant une déclaration spécifique. Cette mesure permet de protéger les informations financières sensibles, comme les comptes déficitaires ou les stratégies comptables.

Peut-on obtenir une prorogation du délai d'approbation des comptes ?

Oui, il est possible de prolonger le délai d’approbation des comptes d’une SAS. Il faut en faire la demande auprès du président du tribunal de commerce. Le report de l'assemblée générale est sollicité lorsque la société compte de nombreux associés ou lorsque des contraintes empêchent de tenir l’assemblée générale dans les six mois suivant la clôture de l’exercice.

Sources & références

Entreprendre Service Public - https://entreprendre.service-public.gouv.fr/vosdroits/F31214

Entreprendre Service Public - https://entreprendre.service-public.gouv.fr/vosdroits/F36625

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus