TVA et profession libérale : taux et application

TVA en espagne : taux, calculs et application (2026)

Temps de lecture : 11 min

Résumé de l'article

- C'est quoi l'IVA ? : L'équivalent espagnol de la TVA française, avec trois taux : 21 % (normal), 10 % (réduit) et 4 % (super-réduit).

- Vente B2B : vous facturez toujours HT à un professionnel espagnol, que ce soit un bien (exonération) ou un service (autoliquidation par le client).

- Vente B2C : TVA française sous 10 000 € de ventes UE, TVA espagnole (21 %) au-delà, avec inscription possible au guichet unique OSS.

- Déclarations : CA3 ou CA12 pour la TVA, DES pour les services B2B, état récapitulatif TVA pour les biens.

- Remboursement : la TVA espagnole payée sur vos dépenses pro est récupérable via impots.gouv.fr avant le 30 septembre N+1.

Votre comptabilité dès 29€ HT/mois et sans engagement !

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 07 juillet 2026

Quels sont les taux de TVA en Espagne ?

L'IVA (Impuesto sobre el Valor Añadido) est l'équivalent espagnol de la TVA française. Régie par la loi espagnole 37/1992 du 28 décembre 1992 et son décret royal d'application 1624/1992, elle s'inscrit dans le cadre de la directive européenne 2006/112/CE et est administrée par l'Agencia Tributaria.

Tout assujetti (entreprise ou professionnel indépendant) qui réalise des opérations imposables en Espagne peut en être redevable, y compris un entrepreneur français selon la nature de l'opération et le statut de son client.

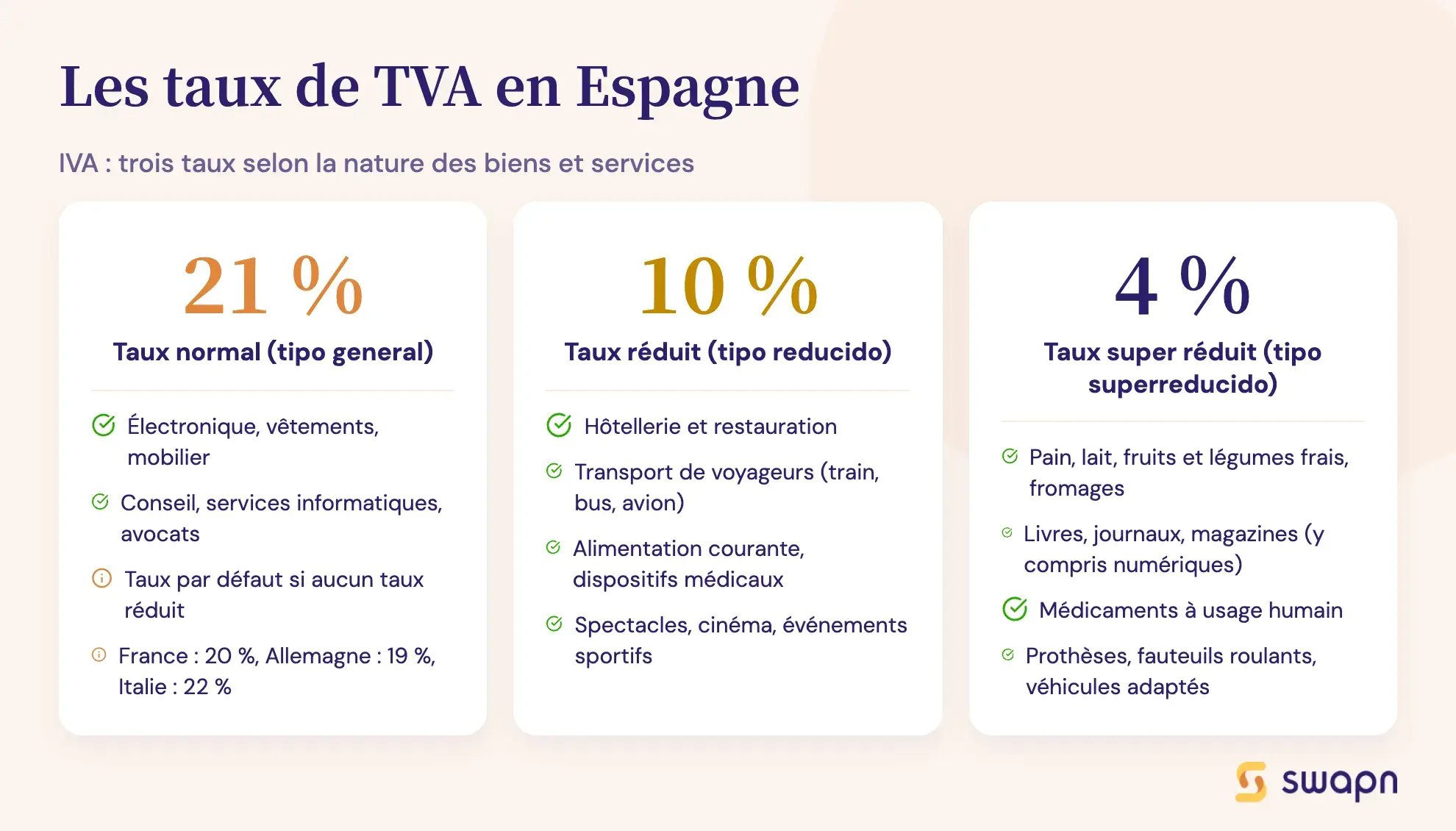

L'Espagne applique trois taux d'IVA distincts, chacun réservé à des catégories précises de biens et services. Identifier le bon taux est la première étape pour facturer correctement un client espagnol.

Les 3 taux principaux de l'IVA

| Taux | Catégorie | Exemples de produits et services |

|---|---|---|

| 21 % | Taux normal | Électronique, vêtements, alcool, restauration, services professionnels, mobilier |

| 10 % | Taux réduit | Alimentation transformée, eau, transport de voyageurs, hôtellerie, spectacles, lunettes, prothèses dentaires |

| 4 % | Taux super-réduit | Pain, lait, œufs, fruits, légumes, fromage, céréales, livres, médicaments, prothèses pour personnes handicapées |

Le taux normal de 21 % couvre la grande majorité des transactions. Si vous vendez des services de conseil, du matériel informatique ou des prestations de formation à un client espagnol, c'est ce taux qui s'applique par défaut sur le territoire espagnol.

Le taux réduit de 10 % vise les produits alimentaires transformés et certains services liés au tourisme. Un restaurateur espagnol applique 10 % sur les plats, mais 21 % sur les boissons alcoolisées servies au même repas.

Le taux super-réduit de 4 % est réservé aux produits de première nécessité : denrées alimentaires de base, livres physiques et médicaments.

Les exonérations de TVA en Espagne

Certaines opérations sont totalement exonérées d'IVA en Espagne :

- Éducation et formation diplômante

- Services de santé (consultations médicales, soins hospitaliers)

- Services financiers et d'assurance

- Activités culturelles et sportives (sous conditions)

- Locations de logements à usage d'habitation

Bon à savoir : une exonération n'est pas un taux à 0 %. Un professionnel qui réalise uniquement des opérations exonérées ne peut pas déduire la TVA payée sur ses achats en Espagne. Le taux 0 % existe uniquement pour les exportations hors UE et les livraisons intracommunautaires.

Comparaison rapide : taux de TVA France vs Espagne

| Type de taux | France | Espagne |

|---|---|---|

| Taux normal | 20 % | 21 % |

| Taux intermédiaire / réduit | 10 % | 10 % |

| Taux réduit / super-réduit | 5,50 % | 4 % |

| Taux super-réduit | 2,10 % | - |

Le taux normal espagnol est supérieur d'un point au taux français (21 % contre 20 %). La France dispose de quatre niveaux de taux contre trois en Espagne. Le taux super-réduit espagnol (4 %) est plus élevé que le taux super-réduit français (2,10 %), mais couvre davantage de produits alimentaires de base.

Comment fonctionne la TVA entre la France et l'Espagne en B2B ?

Les échanges entre professionnels français et espagnols suivent les règles de TVA intracommunautaire. Le traitement varie selon que vous vendez un bien, un service, ou que vous achetez à un fournisseur espagnol. Si vous hésitez encore sur la structure juridique la plus adaptée à votre activité internationale, un comparatif entre la SAS et la SARL peut vous aider à faire le bon choix.

Vendre des biens à un professionnel espagnol

Quand vous livrez un bien à un professionnel espagnol, l'opération est qualifiée de livraison intracommunautaire. Vous facturez hors taxes, sans TVA française, à condition de réunir trois éléments :

- Le bien quitte physiquement le territoire français

- L'acheteur fournit un numéro de TVA intracommunautaire valide (format ES + 9 caractères)

- Vous conservez une preuve de transport (bon de livraison, CMR, tracking transporteur)

La mention à porter sur votre facture : « Exonération de TVA, art. 262 ter I du CGI ».

Côté déclaratif, vous devez remplir l'état récapitulatif TVA (ex-DEB, volet fiscal) et, si vos expéditions dépassent 460 000 € par an, l'enquête statistique EMEBI (Intrastat). L'opération figure aussi sur votre déclaration CA3 ou CA12.

Bon à savoir : vérifiez systématiquement le numéro de TVA intracommunautaire de votre client via le système VIES (VAT Information Exchange System) sur le site de la Commission européenne avant d'émettre votre facture HT. Sans numéro valide, vous devez facturer avec la TVA française.

Cas pratique : Sophie, e-commerçante, vend du matériel à une entreprise de Madrid

Sophie vend pour 8 000 € HT de matériel de bureau à une SL (Sociedad Limitada) madrilène. Son client lui communique son numéro de TVA intracommunautaire (ES + B12345678). Sophie vérifie ce numéro sur VIES, émet sa facture à 8 000 € HT avec la mention « Exonération de TVA, art. 262 ter I du CGI », et conserve le bon de livraison du transporteur.

Elle déclare cette livraison intracommunautaire sur sa CA3 (3310-CA3-SD, ligne A3) et remplit l'état récapitulatif TVA sur douanes.gouv.fr. Pour les e-commerçants qui souhaitent structurer leur activité, la création d'une entreprise e-commerce nécessite d'anticiper ces obligations dès le départ.

Vendre des services à un professionnel espagnol

Pour les prestations de services B2B, la règle générale (art. 259 B du CGI) prévoit que la TVA est due dans le pays du preneur. Vous facturez donc hors taxes, et c'est votre client espagnol qui autoliquide la TVA espagnole (21 %) dans sa propre déclaration fiscale.

La mention obligatoire sur votre facture : « Autoliquidation, art. 283-2 du CGI » ou « Reverse charge, art. 196 directive 2006/112/CE ».

Côté français, vous devez déposer une Déclaration Européenne de Services (DES) sur douanes.gouv.fr avant le 10e jour ouvrable du mois suivant la réalisation de la prestation. Vous indiquez le numéro de TVA intracommunautaire du client et le montant HT facturé.

Cas pratique : Maxime, consultant, facture une mission de conseil à Barcelone

Maxime réalise une mission de conseil stratégique pour une entreprise barcelonaise. Il facture 5 000 € HT, sans TVA, avec la mention « Autoliquidation, art. 283-2 du CGI ». Son client espagnol déclare et paie la TVA espagnole (5 000 × 21 % = 1 050 €) dans sa propre déclaration.

Maxime dépose sa DES sur douanes.gouv.fr le mois suivant, en indiquant le numéro de TVA intracommunautaire de son client et le montant de 5 000 €.

Bon à savoir : Les consultants indépendants qui facturent régulièrement à l'étranger ont tout intérêt à découvrir les avantages de la SASU pour les consultants afin d'optimiser leur structure.

Acheter des biens ou services à un fournisseur espagnol

Quand vous achetez un bien à un fournisseur espagnol, l'opération est une acquisition intracommunautaire (AIC). Votre fournisseur vous facture HT, et vous autoliquidez la TVA française sur votre déclaration CA3 :

- Ligne 03 : TVA collectée sur l'acquisition intracommunautaire

- Ligne 20 : TVA déductible sur la même acquisition

Résultat : l'opération est neutre en trésorerie. Vous déclarez la TVA et la déduisez simultanément. Pensez à vérifier le numéro de TVA intracommunautaire de votre fournisseur espagnol via VIES avant de valider la commande.

Comment fonctionne la TVA entre la France et l'Espagne en B2C ?

Les ventes à des particuliers espagnols (non-assujettis) obéissent à des règles différentes du B2B. Le seuil de 10 000 € HT et le guichet unique OSS sont les deux mécanismes à maîtriser. La fiscalité en e-commerce recouvre l'ensemble de ces règles et mérite une attention particulière avant de se lancer sur les marchés européens.

Vendre des biens à un particulier espagnol

Depuis le 1er juillet 2021, un seuil unique de 10 000 € HT s'applique à l'ensemble de vos ventes à distance B2C vers tous les pays de l'UE. Ce seuil est cumulé sur l'année civile, tous pays confondus, pas uniquement l'Espagne.

Voici comment déterminer la TVA applicable :

- Vos ventes B2C UE sont inférieures à 10 000 € HT sur l'année en cours et l'année précédente : vous appliquez la TVA française (20 %) sur vos ventes aux particuliers espagnols.

- Vos ventes B2C UE dépassent 10 000 € HT : vous devez appliquer la TVA du pays de destination, soit 21 % pour l'Espagne. Deux options : vous immatriculer à la TVA en Espagne ou vous inscrire au guichet unique OSS.

Bon à savoir : le seuil de 10 000 € s'apprécie sur l'ensemble de vos ventes B2C vers tous les États membres de l'UE, pas pays par pays. Si vous vendez 6 000 € en Espagne et 5 000 € en Allemagne, vous dépassez le seuil.

Cas pratique : Clara, créatrice e-commerce, vend des bijoux en ligne. Son CA annuel B2C vers l'UE atteint 12 000 € HT, dont 4 500 € vers l'Espagne. Elle dépasse le seuil de 10 000 €. Clara doit appliquer la TVA espagnole (21 %) sur ses ventes aux particuliers espagnols. Elle s'inscrit au guichet unique OSS pour éviter de s'immatriculer en Espagne. Pour les vendeurs en ligne qui souhaitent structurer leur activité, créer une entreprise pour vendre sur Amazon suit une logique similaire en matière d'obligations TVA.

Vendre des services à un particulier espagnol

La règle générale pour les prestations de services B2C : la TVA du pays du prestataire s'applique. Si vous êtes établi en France, vous facturez avec la TVA française (20 %).

Trois catégories de services dérogent à cette règle. Les services électroniques, de télécommunication et de radiodiffusion suivent la TVA du pays du client (Espagne, 21 %) au-delà du seuil de 10 000 € HT. Les services liés à un lieu physique suivent la TVA du lieu d'exécution. D'autres cas particuliers réglementaires s'appliquent selon le secteur.

| Type de service | Lieu de TVA | Règle applicable |

|---|---|---|

| Services électroniques (SaaS, téléchargements) | Pays du client | TVA Espagne (21 %) si > 10 000 € |

| Télécommunications | Pays du client | TVA Espagne (21 %) si > 10 000 € |

| Radiodiffusion | Pays du client | TVA Espagne (21 %) si > 10 000 € |

| Transport de passagers | Lieu du trajet | TVA du pays traversé |

| Location de véhicule courte durée (< 30 jours) | Lieu de mise à disposition | TVA Espagne si véhicule mis à disposition en Espagne |

| Services liés à un immeuble | Lieu de l'immeuble | TVA Espagne si immeuble situé en Espagne |

| Activités culturelles, sportives | Lieu d'exécution | TVA Espagne si événement en Espagne |

| Restauration à bord (navires, avions) | Lieu de départ | Selon le pays de départ du transport |

Le guichet unique OSS : alternative à l'immatriculation en Espagne

L'OSS (One Stop Shop) vous permet de déclarer et payer la TVA due dans tous les États membres de l'UE depuis un seul portail : impots.gouv.fr. Ce guichet unique évite de s'immatriculer à la TVA dans chaque pays de destination.

Le fonctionnement :

- Vous vous inscrivez via votre espace professionnel sur impots.gouv.fr

- Vous déposez une déclaration trimestrielle récapitulant vos ventes B2C par pays

- Vous payez la TVA de tous les pays en un seul virement

L'administration française se charge de reverser les montants aux administrations fiscales de chaque État membre. L'OSS est particulièrement adapté aux e-commerçants et aux prestataires de services numériques qui vendent dans plusieurs pays européens. Si vous envisagez de créer votre boutique en ligne, pensez également à vérifier vos obligations RGPD pour un site e-commerce.

Quelles sont vos obligations déclaratives en France ?

Vendre ou acheter en Espagne génère des obligations déclaratives spécifiques en France. Voici les formulaires à remplir, les lignes à compléter et les délais à respecter selon votre régime (réel normal ou réel simplifié).

Déclarer la TVA sur vos échanges avec l'Espagne (CA3 ou CA12)

Vos opérations intracommunautaires doivent figurer sur votre déclaration de TVA habituelle.

| Situation | Formulaire | Lignes concernées | Délai |

|---|---|---|---|

| Livraison intracommunautaire de biens (vente B2B) | CA3 (3310-CA3-SD) | Ligne A3 (opérations non imposables) | Du 15 au 24 du mois suivant |

| Acquisition intracommunautaire de biens (achat B2B) | CA3 (3310-CA3-SD) | Ligne 03 (TVA collectée) + Ligne 20 (TVA déductible) | Du 15 au 24 du mois suivant |

| Prestation de services B2B (vente) | CA3 (3310-CA3-SD) | Ligne A3 (opérations non imposables) | Du 15 au 24 du mois suivant |

| Vente B2C > seuil 10 000 € (via OSS) | Déclaration OSS | Portail OSS (impots.gouv.fr) | Fin du mois suivant le trimestre |

| Livraison intracom (régime simplifié) | CA12 (3517-CA12-SD) | Lignes AC, 20 et 23 | 2e jour ouvré suivant le 1er mai |

La date exacte de dépôt de la CA3 varie selon le type d'entreprise et la localisation du siège social.

Chez Swapn, vos déclarations de TVA sont calculées et transmises chaque mois par un comptable dédié, avec une équipe joignable par téléphone, visio, chat ou e-mail sous 24h en cas de question.

Remplir la Déclaration Européenne de Services (DES)

La DES est obligatoire pour toute prestation de services B2B facturée à un assujetti établi dans un autre État membre, dont l'Espagne.

- Délai : avant le 10e jour ouvrable du mois suivant la réalisation de la prestation

- Dépôt : en ligne sur douanes.gouv.fr

- Contenu : numéro de TVA intracommunautaire du client espagnol et montant HT de la prestation

Si Maxime facture sa mission de conseil en mars, il dépose sa DES avant le 14 avril (10e jour ouvrable d'avril).

Remplir la Déclaration d'Échanges de Biens (DEB / EMEBI)

Depuis 2022, l'ancienne DEB a été scindée en deux volets :

- Volet fiscal : état récapitulatif TVA, obligatoire pour toutes les livraisons et acquisitions intracommunautaires de biens. Déclaration mensuelle sur douanes.gouv.fr.

- Volet statistique : enquête EMEBI (Intrastat), obligatoire uniquement si vos expéditions ou introductions dépassent 460 000 € par an.

Que faire si vous êtes en franchise en base de TVA ?

Si vous êtes en franchise en base (micro-entrepreneur ou entreprise sous les seuils de TVA), vous n'êtes pas assujetti à la TVA française. Les règles intracommunautaires s'appliquent malgré tout dans certains cas. Pour bien comprendre comment fonctionne la TVA en micro-entreprise, il est essentiel de connaître les seuils et les obligations qui s'y rattachent.

Si vos acquisitions intracommunautaires dépassent 10 000 € HT par an, vous devez demander un numéro de TVA intracommunautaire (CERFA 13964*01) auprès de votre SIE et autoliquider la TVA française sur ces achats. En dessous de ce seuil, vous payez la TVA espagnole directement à votre fournisseur, sans autoliquidation. Vous pouvez toutefois opter volontairement pour le régime général des acquisitions intracommunautaires.

Bon à savoir : même en franchise en base, si vous vendez des services B2B à un professionnel espagnol, vous devez demander un numéro de TVA intracommunautaire et déposer une DES. La franchise en base ne vous dispense pas de ces obligations.

Comment s'immatriculer à la TVA en Espagne ?

L'immatriculation à la TVA espagnole n'est pas systématique. Elle dépend de la nature de vos opérations sur le territoire espagnol.

Dans quels cas une immatriculation est-elle nécessaire ?

Vous devez vous immatriculer à la TVA en Espagne dans les situations suivantes :

- Vous stockez des marchandises en Espagne (entrepôt propre, fulfillment Amazon FBA)

- Vous réalisez des ventes B2C au-dessus du seuil de 10 000 € sans recourir au guichet unique OSS

- Vous effectuez des opérations imposables sur le territoire espagnol (installation, montage, organisation d'événements)

- Votre entreprise n'est pas établie dans l'UE : vous devez alors désigner un représentant fiscal

Si vous utilisez l'OSS pour vos ventes B2C à distance, l'immatriculation en Espagne n'est pas nécessaire.

La procédure d'immatriculation auprès de l'Agencia Tributaria

L'immatriculation se fait via le formulaire 036 (déclaration d'inscription au recensement) auprès de l'Agencia Tributaria.

Documents requis :

- Statuts de la société traduits en espagnol

- Extrait Kbis de moins de 3 mois

- Pièce d'identité du représentant légal

- Procuration si vous passez par un représentant fiscal

L'Agencia Tributaria attribue un NIF (Número de Identificación Fiscal) précédé du préfixe ES. Le délai moyen de traitement est de 2 à 6 semaines. Pour les sociétés françaises qui souhaitent comprendre le rôle du représentant légal dans ce type de démarche, notre article sur le représentant légal d'une société apporte des éclairages utiles.

Le rôle du représentant fiscal en Espagne

Le représentant fiscal est obligatoire pour les entreprises établies hors de l'UE. Pour une entreprise française, il est facultatif mais recommandé si vous n'avez pas de présence locale.

Le représentant fiscal est solidairement responsable de vos obligations TVA en Espagne. Il gère les déclarations périodiques : le modèle 303 (déclaration trimestrielle de TVA) et le modèle 390 (récapitulatif annuel). Il assure aussi l'interface avec l'Agencia Tributaria en cas de contrôle.

Comment récupérer la TVA espagnole payée ?

Si vous avez payé de l'IVA lors de déplacements professionnels ou d'achats en Espagne, vous pouvez en demander le remboursement selon la procédure prévue par la directive 2008/9/CE. Avant tout déplacement professionnel, il est utile de connaître les règles applicables aux frais de déplacement pour optimiser leur traitement comptable et fiscal.

La procédure de remboursement pour les entreprises françaises (directive 2008/9/CE)

La demande se fait via le portail électronique de l'administration fiscale française (impots.gouv.fr), qui transmet votre dossier à l'Agencia Tributaria.

Conditions à remplir :

- Votre entreprise n'est pas établie en Espagne

- Les dépenses sont liées à une activité ouvrant droit à déduction de TVA

- Vous déposez votre demande avant le 30 septembre de l'année suivant la période de remboursement

Montants minimums : 400 € pour une demande trimestrielle, 50 € pour une demande annuelle. Le délai de traitement est de 4 mois, prolongeable à 8 mois si l'Agencia Tributaria demande des informations complémentaires.

Quelles dépenses ouvrent droit au remboursement ?

Les principales dépenses éligibles au remboursement de l'IVA :

- Hébergement hôtelier

- Restauration

- Carburant

- Frais de salon professionnel (stand, inscription)

- Location de véhicules

Les dépenses non liées à votre activité professionnelle ou portant sur des opérations exonérées de TVA en Espagne sont exclues. Conservez les factures originales conformes aux exigences espagnoles : nom et NIF du fournisseur, détail du montant HT et de la TVA, description de la prestation. Pour le carburant en particulier, les règles de TVA récupérable sur le carburant méritent d'être vérifiées selon le type de véhicule utilisé.

Tableau récapitulatif : quelle TVA appliquer selon votre situation ?

Ce tableau de synthèse couvre les principales situations d'un entrepreneur français échangeant avec l'Espagne.

| Opération | Client | Seuil | TVA applicable | Mention sur la facture | Déclaration |

|---|---|---|---|---|---|

| Vente de biens | Professionnel (B2B) | - | HT (exonération) | « Exonération TVA, art. 262 ter I CGI » | CA3 ligne A3 + état récapitulatif TVA |

| Vente de biens | Particulier (B2C) | < 10 000 € UE | TVA française 20 % | Mention TVA française | CA3 standard |

| Vente de biens | Particulier (B2C) | > 10 000 € UE | TVA espagnole 21 % | TVA Espagne 21 % | OSS trimestrielle ou immatriculation ES |

| Vente de services | Professionnel (B2B) | - | HT (autoliquidation) | « Autoliquidation, art. 283-2 CGI » | CA3 ligne A3 + DES |

| Vente de services | Particulier (B2C) | - | TVA française 20 % | Mention TVA française | CA3 standard |

| Services électroniques | Particulier (B2C) | > 10 000 € UE | TVA espagnole 21 % | TVA Espagne 21 % | OSS trimestrielle |

| Achat de biens | Fournisseur (B2B) | - | Autoliquidation TVA FR | - | CA3 lignes 03 + 20 |

| Achat de services | Fournisseur (B2B) | - | Autoliquidation TVA FR | - | CA3 lignes 03 + 20 + DES |

Bon à savoir : L'équipe comptable Swapn vous accompagne dans le calcul et la transmission de vos déclarations de TVA, avec un bilan annuel et une liasse fiscale certifiés par un Expert-Comptable inclus dans l'offre à partir de 29€ HT/mois, sans engagement.

Les questions fréquentes sur la TVA en Espagne

Dois-je facturer la TVA française ou espagnole à un client professionnel en Espagne ?

Si votre client est un assujetti à la TVA établi en Espagne avec un numéro de TVA intracommunautaire valide, vous facturez HT. C'est votre client qui autoliquide la TVA espagnole (21 %) dans sa propre déclaration. Mentionnez « Autoliquidation, art. 283-2 du CGI » sur votre facture.

Quel est le taux de TVA en Espagne ?

L'Espagne applique 3 taux d'IVA : 21 % (taux normal, majorité des biens et services), 10 % (taux réduit : alimentation transformée, hôtellerie, transport) et 4 % (taux super-réduit : pain, lait, médicaments, livres).

Comment vérifier le numéro de TVA intracommunautaire d'un client espagnol ?

Utilisez le système VIES sur le site de la Commission européenne. Saisissez le préfixe ES suivi du numéro communiqué par votre client. Le système confirme instantanément la validité. Cette vérification est indispensable avant toute facturation HT.

Qu'est-ce que le seuil de 10 000 € pour la TVA intracommunautaire ?

Depuis le 1er juillet 2021, un seuil unique de 10 000 € HT s'applique à l'ensemble de vos ventes à distance B2C vers tous les pays de l'UE (cumul annuel, pas par pays). En dessous, vous appliquez la TVA française. Au-dessus, vous devez appliquer la TVA du pays de destination.

Comment fonctionne le guichet unique OSS pour vendre en Espagne ?

L'OSS vous permet de déclarer et payer la TVA due dans tous les pays de l'UE depuis impots.gouv.fr. Vous déposez une déclaration trimestrielle et payez en un seul virement. Cela évite de s'immatriculer à la TVA en Espagne.

Puis-je récupérer la TVA espagnole payée lors d'un déplacement professionnel ?

Oui. Déposez votre demande via impots.gouv.fr avant le 30 septembre de l'année suivante. Montant minimum : 400 € pour une demande trimestrielle, 50 € pour une demande annuelle. Délai de traitement : 4 mois.

Un micro-entrepreneur en franchise en base doit-il payer la TVA sur ses achats en Espagne ?

Si vos acquisitions intracommunautaires dépassent 10 000 € HT par an, vous devez demander un numéro de TVA intracommunautaire (CERFA 13964*01) et autoliquider la TVA française. En dessous, vous payez la TVA espagnole à votre fournisseur. Pour aller plus loin sur le fonctionnement fiscal de ce régime, consultez notre guide sur l'imposition de la micro-entreprise.

Quelle est la différence entre autoliquidation et exonération de TVA ?

L'exonération s'applique aux livraisons intracommunautaires de biens : vous facturez HT, aucune TVA n'est due. L'autoliquidation s'applique aux prestations de services B2B : vous facturez HT, et c'est votre client espagnol qui déclare et paie la TVA dans sa propre déclaration.

Quelles déclarations remplir en France quand je vends des services à l'Espagne ?

Deux obligations : déclarer l'opération sur votre CA3 ou CA12, et déposer une Déclaration Européenne de Services (DES) sur douanes.gouv.fr avant le 10e jour ouvrable du mois suivant la prestation.

Faut-il s'immatriculer à la TVA en Espagne si je stocke des marchandises dans un entrepôt espagnol ?

Oui. Le stockage de marchandises en Espagne (y compris via Amazon FBA) est un établissement stable au regard de la TVA. Vous devez vous immatriculer auprès de l'Agencia Tributaria (formulaire 036) et déposer les déclarations modèle 303 (trimestriel) et modèle 390 (annuel).

Sources & Références

Service-Public : Numéro de TVA intracommunautaire

Impots.gouv.fr : Achat/vente de biens

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus