Déclaration BNC : régimes, formulaire 2026 et cas pratiques

Déclaration 2035 : comment la remplir ? Notre tutoriel | 2026

Temps de lecture : 12 min

Résumé de l'article

- La déclaration 2035 : c'est la liasse fiscale des professions libérales pour calculer le bénéfice imposable en BNC au régime réel.

- La déclaration contrôlée s'impose : dès que les recettes dépassent 83 600 € ou que les charges réelles excèdent 34 % du chiffre d'affaires.

- Le formulaire 2035-SD : il récapitule le résultat fiscal final et contient le tableau des immobilisations.

- L'annexe 2035-A : elle recense toutes les recettes encaissées et les dépenses professionnelles déductibles de l'exercice.

- L'annexe 2035-B : elle détermine le bénéfice ou déficit imposable à reporter sur la déclaration de revenus 2042-C-PRO.

- L'accompagnement Swapn : préparation et télétransmission de votre liasse fiscale 2035, certifiée par un expert-comptable dès 29€ HT/mois.

Votre compta gérée de A à Z dès 29€ HT/mois, sans engagement

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 08 juillet 2026

Déclaration 2035 : comment remplir le formulaire 2035-SD ?

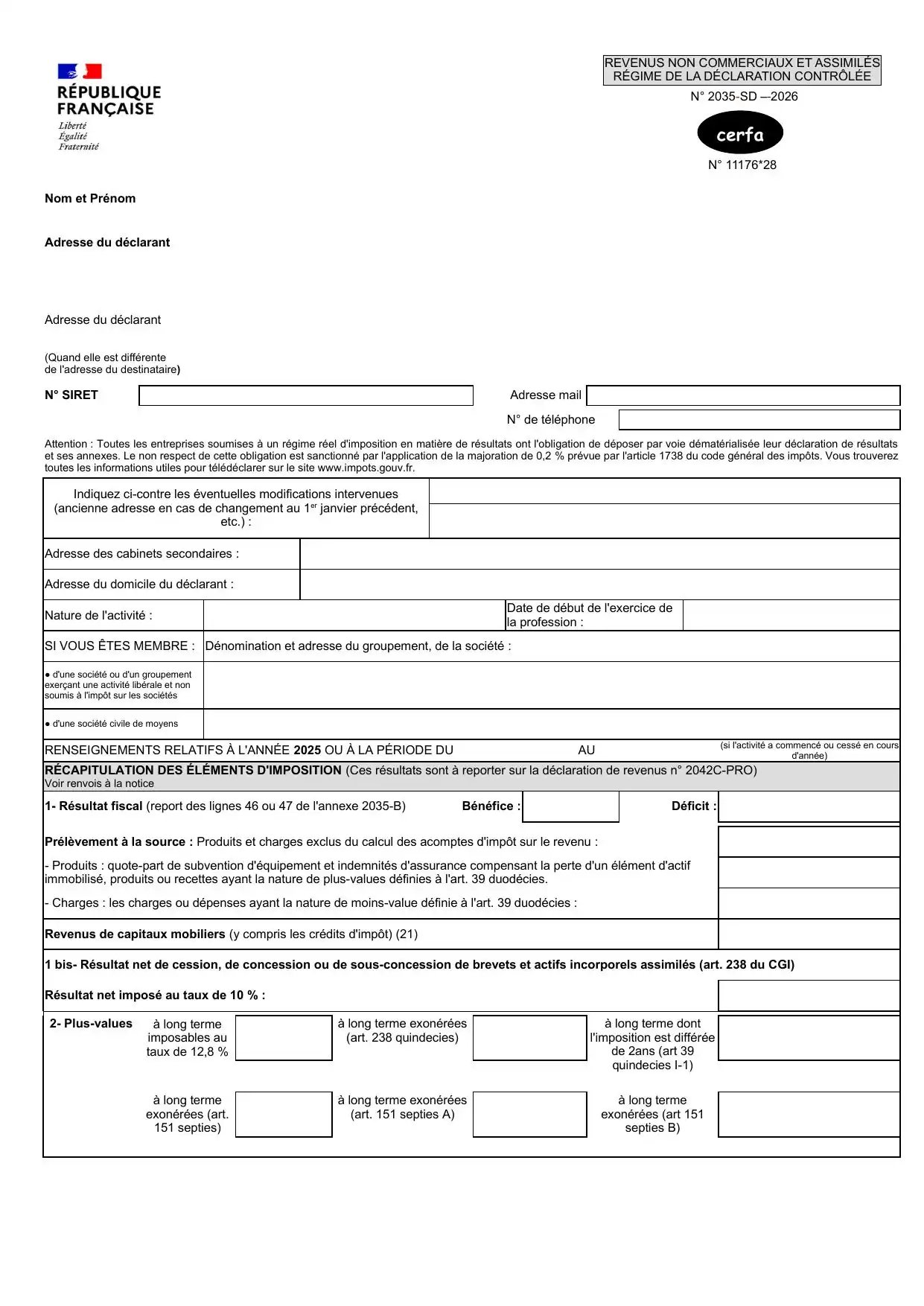

Avant de remplir les annexes A et B de la déclaration 2035 (liasse fiscale des professions libérales), vous devez remplir la déclaration principale 2035-SD. C'est le document de synthèse : il récapitule votre résultat fiscal final et contient le tableau des immobilisations. Il se compose de quatre pages, dont deux utiles pour la majorité des professions libérales en EI.

Page 1 - Identification et récapitulation des éléments d'imposition

Nom, adresse, SIRET : renseignez votre identité complète, l'adresse de votre cabinet principal (et des cabinets secondaires si vous en avez), ainsi que votre adresse personnelle si elle diffère. Le SIRET est obligatoire.

Nature de l'activité et date de début : précisez votre profession (médecin généraliste, avocat, consultant...) et la date à laquelle vous avez commencé à exercer.

Membership d'une société : si vous exercez au sein d'une SCP ou d'un groupement non soumis à l'IS, indiquez la dénomination et l'adresse de la structure. En EI pure, laissez vide.

Cadre "Récapitulation des éléments d'imposition" : c'est la partie centrale de cette page. Ne la remplissez qu'en dernier, une fois les annexes A et B terminées.

- Ligne 1 - Résultat fiscal : reportez ici le bénéfice (case CP) ou le déficit (case CR) calculé à la ligne 46 ou 47 de l'annexe 2035-B. C'est le montant qui sera ensuite transféré sur votre 2042-C-PRO.

- Prélèvement à la source : indiquez les produits et charges exclus du calcul des acomptes (subventions d'équipement, plus-values...).

- Ligne 2 - Plus-values à long terme : reportez ici les plus-values à long terme calculées en page 4. La grande majorité des libéraux laisse ces cases vides.

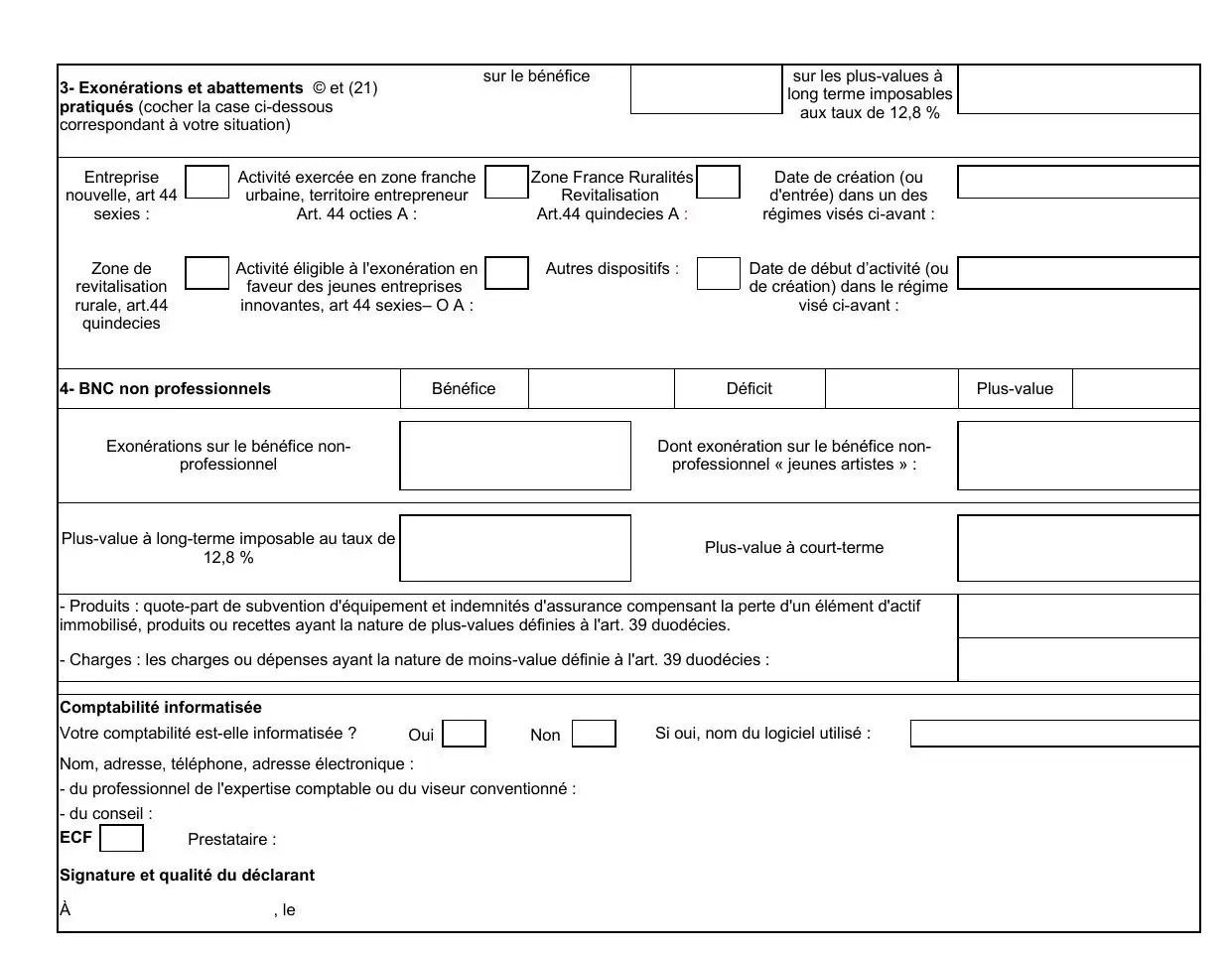

Page 2 - Exonérations, comptabilité et signature

Cadre 3 - Exonérations et abattements : cochez la case correspondant à votre situation uniquement si vous bénéficiez d'un régime spécifique. La majorité des libéraux ne coche rien ici. Les régimes concernés sont :

- Entreprise nouvelle (art. 44 sexies)

- Zone franche urbaine territoire entrepreneur (art. 44 octies A)

- Zone France Ruralités Revitalisation (art. 44 quindecies A)

- Zone de revitalisation rurale (art. 44 quindecies)

- Jeunes entreprises innovantes (art. 44 sexies-O A)

Cadre 4 - BNC non professionnels : concerne les revenus BNC tirés d'une activité exercée à titre non professionnel (droits d'auteur occasionnels, par exemple). En exercice libéral classique, laissez vide.

Comptabilité informatisée : cochez Oui et indiquez le nom de votre logiciel. Renseignez ensuite les coordonnées de votre expert-comptable ou de votre AGA si vous en avez un.

Signature : datez et signez. En télétransmission, la signature électronique est gérée par votre logiciel ou votre expert-comptable.

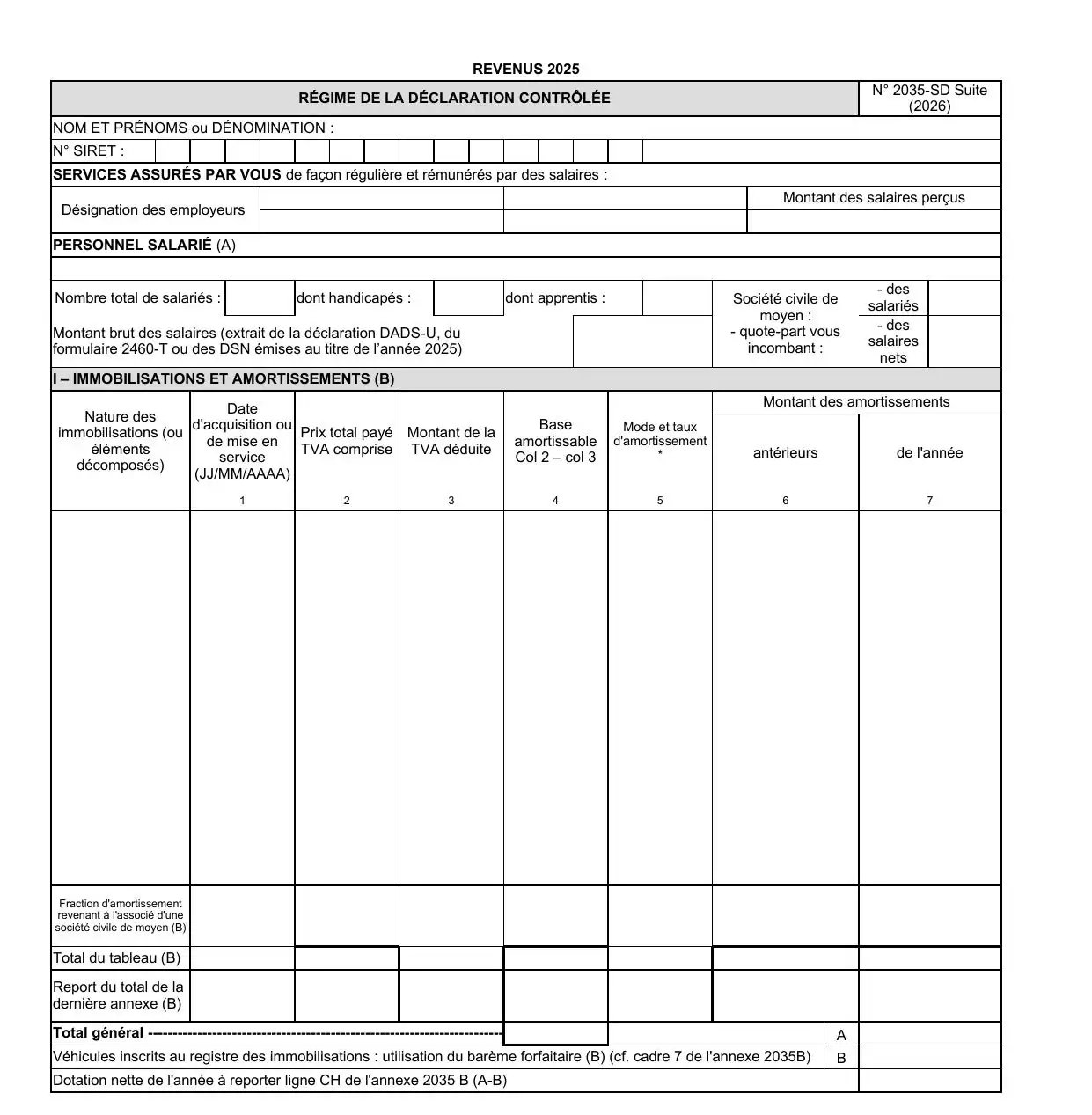

Page 3 - Salariés et tableau des immobilisations

Services assurés par vous : à remplir uniquement si vous exercez une activité salariée régulière en parallèle de votre activité libérale. Cas rare.

Personnel salarié : indiquez le nombre total de salariés, dont handicapés et apprentis. Le montant brut des salaires doit correspondre à votre DSN.

Tableau I - Immobilisations et amortissements : c'est le tableau le plus important de cette page. Listez ici tous les biens professionnels d'une valeur unitaire supérieure à 500 € HT : matériel médical, mobilier de cabinet, véhicule professionnel, matériel informatique, logiciels...

Pour chaque bien, renseignez les 8 colonnes :

- Col. 0 - Nature : description du bien (ex : ordinateur portable, fauteuil de cabinet...)

- Col. 1 - Date : d’acquisition ou de mise en service

- Col. 2 - Prix total payé TTC : prix d'achat toutes taxes comprises

- Col. 3 - TVA déduite : montant de TVA récupéré, si vous êtes assujetti

- Col. 4 - Base amortissable : col. 2 - col. 3. C'est ce montant qui alimente la case DA de l'annexe 2035-A

- Col. 5 - Mode et taux d'amortissement : linéaire dans la quasi-totalité des cas. Taux courants : 20 % pour le matériel (5 ans), 33 % pour l'informatique (3 ans), 20 % pour les véhicules (5 ans)

- Col. 6 - Amortissements antérieurs : cumul des amortissements déjà pratiqués les années précédentes

- Col. 7 - Amortissement de l'année : dotation de l'exercice. Le total de cette colonne est à reporter case CH de l'annexe 2035-B (ligne 41)

Ce tableau doit être rempli même si vous n'avez acquis aucun bien dans l'année : les biens déjà en cours d'amortissement doivent continuer à y figurer jusqu'à amortissement complet.

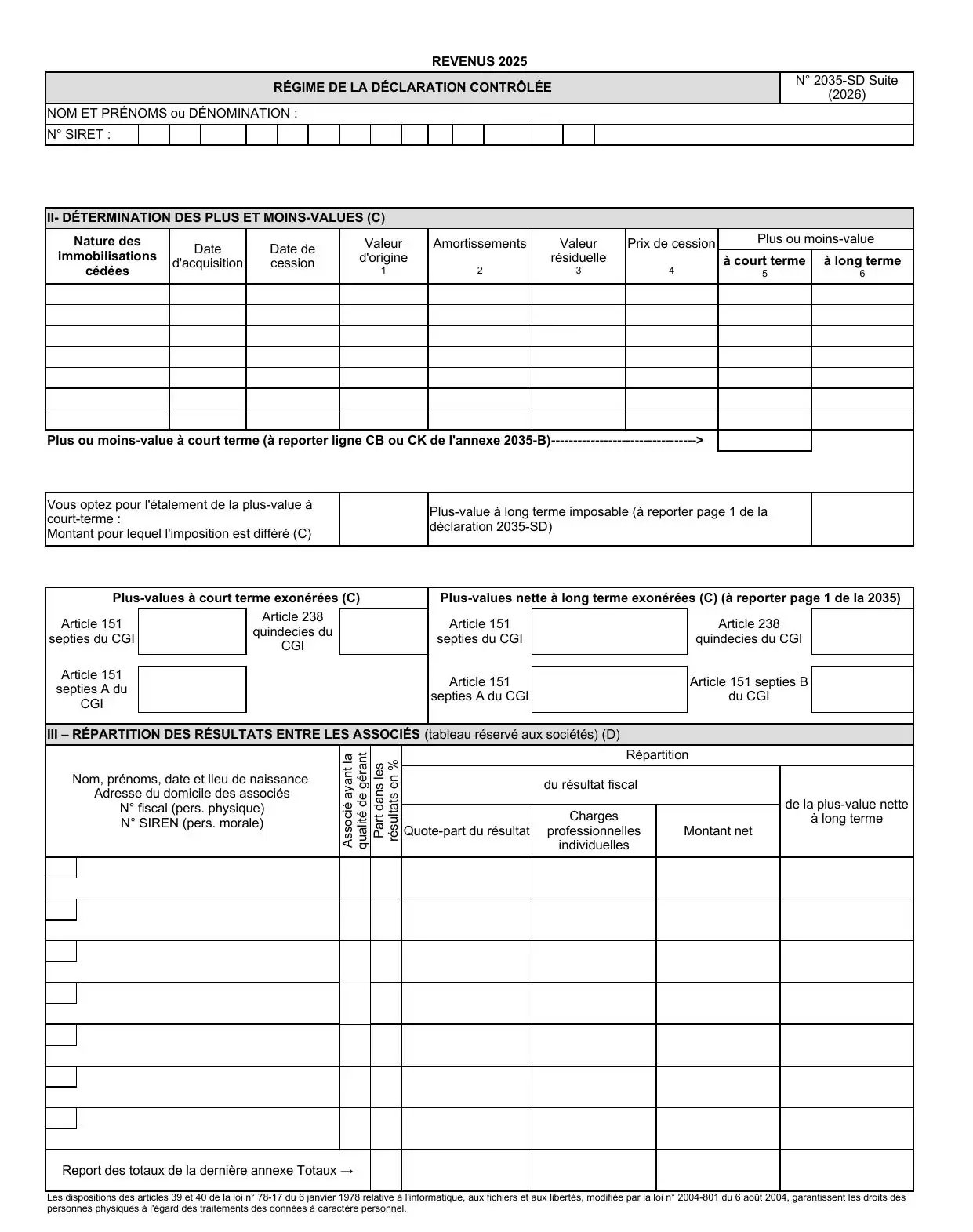

Page 4 - Plus-values et moins-values

Cette page concerne les professionnels ayant cédé une immobilisation dans l'année : vente d'un véhicule professionnel, cession de patientèle, revente de matériel médical... Si vous n'avez réalisé aucune cession, laissez-la vide et cochez la case "néant".

À noter : si vous exercez via une société comptant plusieurs associés, il vous faut également répartir le résultat de votre exercice entre chacun d’entre eux dans le tableau III.

Tableau II - Détermination des plus et moins-values

Pour chaque bien cédé, renseignez les colonnes suivantes :

- Col. 1 - Valeur d'origine : prix de revient

- Col. 2 - Amortissements : cumul des amortissements pratiqués depuis l'acquisition (colonnes 6 et 7 du tableau des immobilisations)

- Col. 3 - Valeur résiduelle : col. 1 - col. 2. C'est la valeur nette comptable du bien au moment de la cession

- Col. 4 - Prix de cession : prix auquel vous avez vendu le bien

- Col. 5 - Plus ou moins-value à court terme : relèvent du court terme les plus-values sur biens détenus depuis moins de 2 ans, ainsi que celles des biens amortissables détenus depuis 2 ans ou plus, pour sa fraction n'excédant pas le total des amortissements déduits. Les moins-values sur biens amortissables sont à ranger dans la colonne à court terme quelle que soit leur durée de détention, ainsi que celles réalisées sur des biens non amortissables détenus depuis moins de deux ans

- Col. 6 - Plus ou moins-value à long terme : plus-values sur biens non amortissables détenus depuis au moins 2 ans et fraction des plus-values sur biens amortissables excédant les amortissements déduits

Le total de la colonne 5 est à reporter case CB ou CK de l'annexe 2035-B (ligne 35 ou 42 selon le signe).

Bon à savoir : si la moyenne de vos recettes hors taxes des deux années civiles précédentes n'excède pas 90 000 € et que vous exercez depuis au moins 5 ans, vos plus-values nettes sont totalement exonérées (article 151 septies du CGI). Entre 90 000 € et 126 000 €, l'exonération est partielle et dégressive.

Dans ce cas, reportez le montant exonéré dans les cases correspondantes en bas du tableau, et ne le faites pas remonter dans l'annexe 2035-B.

Option d'étalement : si votre plus-value à court terme est importante, vous pouvez opter pour un étalement de l'imposition sur 3 ans. Indiquez alors le montant différé dans la case prévue, et reportez les deux tiers en déduction à la ligne 43 (case CL) de l'annexe 2035-B.

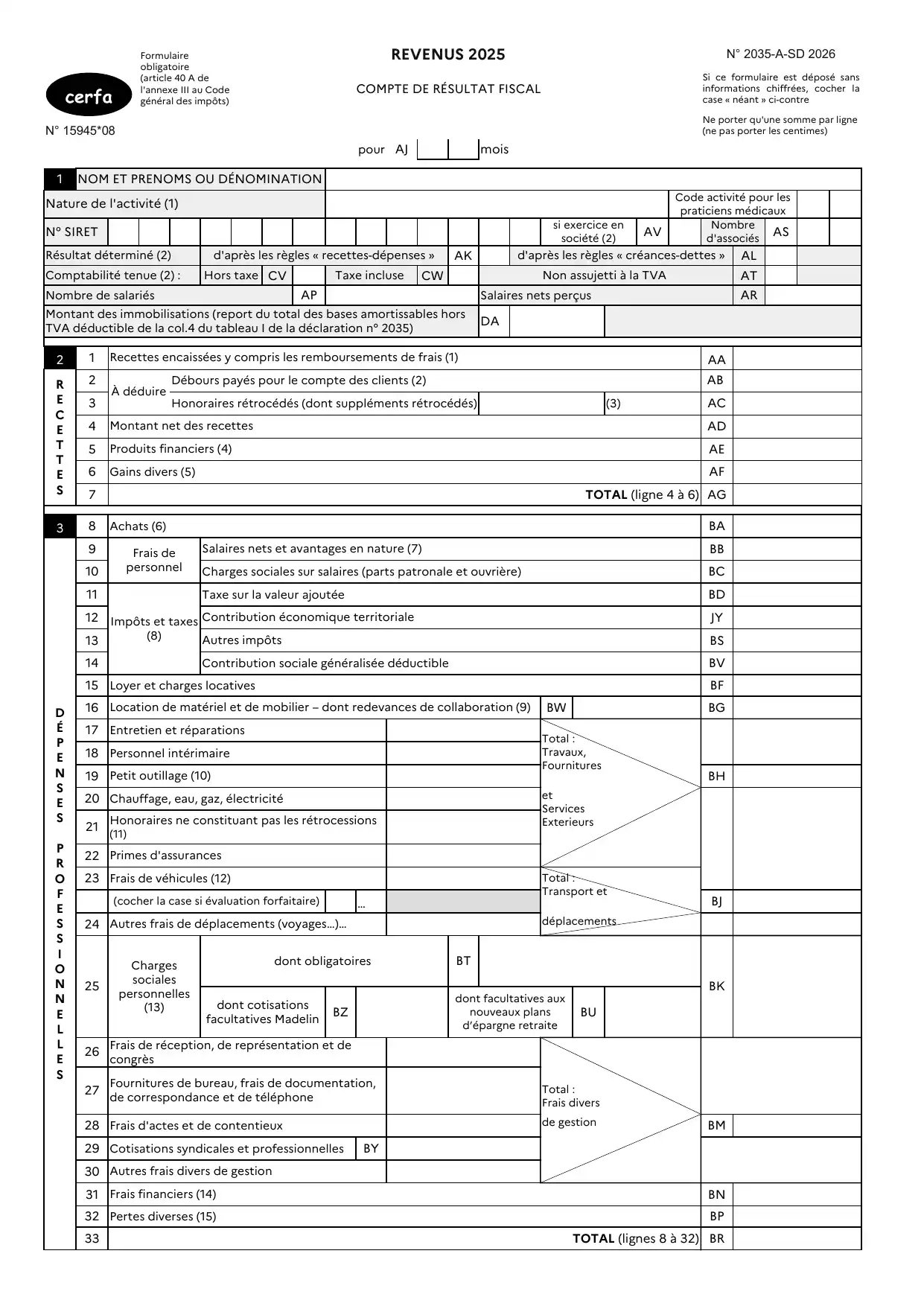

Formulaire 2035 : comment remplir l'annexe A ?

Page 1 : identification, recettes et dépenses

Cadre 1 - Identification

Commencez par renseigner l'en-tête avant de toucher aux chiffres.

Nom / SIRET : indiquez votre nom et prénom si vous exercez en entreprise individuelle, ou la raison sociale si vous êtes en SCP ou SEL. Le numéro SIRET (14 chiffres) est obligatoire.

Méthode comptable (cases AK / AL) : cochez AK si vous tenez une comptabilité de trésorerie (recettes-dépenses) - c'est le régime par défaut pour la quasi-totalité des professions libérales. Cochez AL uniquement si vous avez expressément opté pour la comptabilité d'engagement (créances-dettes). Ce choix est irrévocable pour l'exercice concerné.

Régime TVA (cases CV / CW / AT) : si vous êtes redevable de la TVA, cochez CV si votre comptabilité est tenue hors taxe, ou CW si elle est tenue taxe incluse (vous détaillerez alors la TVA au cadre 5). Si vous bénéficiez de la franchise en base ou si vous n'êtes pas assujetti, cochez AT : tout est déclaré TTC.

Bon à savoir : si vos recettes sont inférieures à 37 500 €, vous relevez de la franchise en base. Au-delà, vous êtes redevable de la TVA.

Salariés (cases AP / AR) : indiquez le nombre de salariés (AP) et le total des salaires nets versés dans l'année (AR). Laissez vide si vous n'en avez pas.

Montant des immobilisations (case DA) : reportez ici le total des bases amortissables issu de la colonne 4 du tableau des immobilisations (page 3 du formulaire 2035-SD). Remplissez ce tableau en premier.

Cadre 2 - Recettes (lignes 1 à 7)

Bon à savoir : en comptabilité de trésorerie, vous déclarez uniquement les sommes effectivement encaissées pendant l'année civile, quelle que soit la date de facturation. Une facture émise en décembre mais payée en janvier appartient à l'exercice suivant.

Ligne 1 - Recettes encaissées (case AA)

Total de tous les honoraires encaissés dans l'année, y compris les remboursements de frais facturés aux clients et les rétrocessions reçues de confrères pour des remplacements.

Ligne 2 - Débours payés pour le compte des clients (case AB)

Sommes avancées pour le compte de votre client et remboursées par lui. La majorité des libéraux laisse cette ligne vide.

Ligne 3 - Honoraires rétrocédés (case AC)

Honoraires reversés à un confrère pour un remplacement ou une collaboration. Ces sommes sont déduites de vos recettes brutes ici.

Exemple : vous avez encaissé 5 000 € pour des actes réalisés par un remplaçant que vous lui avez ensuite reversés - inscrivez 5 000 € en ligne 3.

Ligne 4 - Montant net des recettes (case AD)

Calcul automatique : ligne 1 - ligne 2 - ligne 3. C'est votre chiffre d'affaires professionnel net.

Ligne 5 - Produits financiers (case AE)

Intérêts de créances, dépôts ou cautionnements liés à votre activité professionnelle. Les intérêts d'un compte bancaire personnel n'ont pas leur place ici.

Ligne 6 - Gains divers (case AF)

Tous les autres revenus imposables liés à votre activité : entre autres, indemnités perçues dans le cadre d’une assurance , etc.

Ligne 7 - Total des recettes (case AG)

C'est la somme des montants renseignés lignes 4, 5 et 6.

Cadre 3 - Dépenses professionnelles (lignes 8 à 33)

Règle d'or : une charge n'est déductible que si elle est réelle (facture disponible), engagée dans l'intérêt de votre activité professionnelle, et payée pendant l'exercice. En cas de contrôle, chaque ligne doit pouvoir être justifiée pièce par pièce.

Ligne 8 - Achats (case BA)

Produits et fournitures destinés à votre activité : médicaments, consommables médicaux, matières premières. Surtout utilisé par les professions de santé qui dispensent des produits.

Ligne 9 - Salaires nets et avantages en nature (case BB)

Salaires nets versés à vos salariés, plus la valeur des avantages en nature (logement, véhicule de fonction...). N'inscrivez pas votre propre rémunération : en BNC, l'exploitant ne se verse pas de salaire déductible.

Bon à savoir : le salaire versé à votre conjoint qui participe effectivement à l'activité est intégralement déductible, à condition qu'il donne lieu au versement des cotisations sociales (art. 154 du CGI).

Ligne 10 - Charges sociales sur salaires (case BC)

Parts patronale et ouvrière des charges sociales de vos salariés. Distinct de vos propres cotisations personnelles (ligne 25).

Ligne 11 - TVA (case BD)

À renseigner uniquement si votre comptabilité est tenue TVA incluse (case CW cochée). Si vous êtes en HT, laissez cette ligne vide.

Ligne 12 - Contribution économique territoriale (case JY)

CFE (cotisation foncière des entreprises) payée dans l'année. La CVAE n'est due que si vos recettes dépassent 152 500 €.

Ligne 13 - Autres impôts (case BS)

Taxe foncière du local professionnel, taxe sur les salaires si vous en êtes redevable. Jamais vos impôts personnels (impôt sur le revenu, taxe d'habitation).

Ligne 14 - CSG déductible (case BV)

La part déductible de la CSG sur vos revenus d'activité est de 6,8 %. Ce montant figure sur vos relevés URSSAF. Attention : la CSG non déductible (2,4 %) et la CRDS (0,5 %) ne sont pas déductibles - si vous les avez comptabilisées ici, vous devrez les réintégrer ligne 36.

Ligne 15 - Loyer et charges locatives (case BF)

Loyer de votre cabinet ou local professionnel, charges de copropriété, taxe sur les ordures ménagères professionnelle. Si vous travaillez à domicile, vous pouvez déduire une quote-part de votre loyer personnel, généralement au prorata de la surface utilisée.

Ligne 16 - Location de matériel et de mobilier (case BG)

Inclut les redevances de collaboration versées au titulaire pour la mise à disposition des locaux et du matériel.

Ligne 17 - Entretien et réparations

Maintenance du matériel, produits d'entretien du cabinet, abonnements à des logiciels professionnels (Doctolib, logiciel de comptabilité, suite bureautique...).

Attention : ne pas confondre avec les immobilisations, un ordinateur à 1 200 € HT doit être immobilisé et amorti, pas inscrit ici.

Ligne 18 - Personnel intérimaire

Sommes versées à des agences d'intérim pour du personnel mis à disposition.

Ligne 19 - Petit outillage

Matériel et équipements professionnels d'une valeur unitaire inférieure à 500 € HT. Au-delà de ce seuil, le bien doit être immobilisé et amorti (tableau page 3 du formulaire 2035-SD).

Ligne 20 - Chauffage, eau, gaz, électricité

Factures énergétiques du local professionnel. En cas d'usage mixte (bureau à domicile), déduisez uniquement la quote-part professionnelle.

Ligne 21 - Honoraires ne constituant pas des rétrocessions

Honoraires versés à d'autres professionnels non salariés pour des prestations à votre service : expert-comptable, avocat, prestataire informatique. Également les commissions versées à une galerie si vous êtes artiste.

Ligne 22 - Primes d'assurances

RC Professionnelle, multirisque cabinet, protection juridique, assurance du véhicule professionnel si vous optez pour les frais réels. La TVA sur les primes d'assurance n'est pas déductible.

Ligne 23 - Frais de véhicules (case BJ)

Deux options exclusives pour toute l'année :

- Barème kilométrique forfaitaire : cochez la case prévue, remplissez le cadre 7 de l'annexe B, puis reportez le total ici. Les péages et parkings s'ajoutent en supplément à la ligne 24.

- Frais réels : carburant, entretien, assurance, amortissement au prorata de l'usage professionnel.

Bon à savoir : Les véhicules 100 % électriques bénéficient d'une majoration de 20 % sur le barème kilométrique.

Ligne 24 - Autres frais de déplacements

Train, avion, taxi, hôtel pour vos déplacements professionnels. Péages et parkings, même si vous utilisez le barème IK pour votre véhicule. Frais de repas professionnels dans les limites admises.

Ligne 25 - Charges sociales personnelles (cases BK / BT / BZ / BU)

C'est souvent la ligne la plus importante en montant. Elle regroupe trois sous-catégories :

- BT (obligatoires) : cotisations URSSAF (maladie, allocations familiales), caisse de retraite (CARPIMKO, CIPAV, CNAVPL...), cotisations invalidité-décès. Inscrivez les sommes effectivement payées dans l'année.

- BZ (Madelin) : cotisations facultatives aux contrats Madelin (prévoyance, retraite complémentaire).

- BU (PER) : versements volontaires sur un Plan d'Epargne Retraite.

Attention : Si vous avez reçu un remboursement URSSAF dans l'année, portez-le en négatif sur la case BT (même catégorie que la dépense initiale).

Ligne 26 - Frais de réception, représentation et congrès

Inscription à des congrès professionnels, formations DPC, séminaires, repas d'affaires avec des clients ou partenaires.

Ligne 27 - Fournitures de bureau, documentation, téléphone

Papeterie, affranchissement, cartouches d'encre, abonnement téléphone et internet (quote-part professionnelle si usage mixte), documentation professionnelle, cartes de visite.

Ligne 28 - Frais d'actes et de contentieux

Frais d'affacturage, frais d'huissier, droits de mutation, frais de procédure liés à votre activité professionnelle.

Ligne 29 - Cotisations syndicales et professionnelles (case BY)

Cotisation à l'Ordre professionnel (médecins, avocats, architectes...), syndicats professionnels, associations.

Ligne 30 - Autres frais divers de gestion

Blanchissage des tenues professionnelles, cadeaux clients, frais d'annonces et publicité, frais de déménagement professionnel.

Ligne 31 - Frais financiers (case BN)

Intérêts d'emprunts professionnels, frais bancaires du compte professionnel, cotisation carte bancaire pro.

Ligne 32 - Pertes diverses (case BP)

Pertes sur engagement de caution, créances irrécouvrables, autres. Une note explicative doit être jointe à la déclaration pour détailler ces montants. Les sanctions et pénalités pour retard de paiement ou de déclaration de cotisations sociales sont exclues.

Ligne 33 - Total des dépenses (case BR)

Somme de toutes vos charges professionnelles (lignes 8 à 32). Ce total sera soustrait de vos recettes en page 2 pour calculer votre résultat.

Formulaire 2035 : comment remplir l'annexe B ?

Cadre 4 - Détermination du résultat (lignes 34 à 47)

C'est ici que se calcule votre bénéfice ou déficit imposable.

Ligne 34 - Excédent (case CA)

Si vos recettes (ligne 7) dépassent vos dépenses (ligne 33), inscrivez la différence ici. Dans le cas contraire, renseignez la ligne 39 (insuffisance) et laissez celle-ci vide.

Ligne 35 - Plus-values à court terme (case CB)

Plus-values réalisées lors de cessions d'immobilisations (vente d'un véhicule professionnel, cession de patientèle...) qui ne bénéficient pas d'exonération, si le solde est positif. Elles sont calculées dans le tableau des plus-values de la déclaration principale 2035-SD.

Ligne 36 - Divers à réintégrer (case CC)

Les charges que vous avez comptabilisées en page 1 mais qui ne sont pas fiscalement déductibles en tout ou partie. C'est la ligne la plus souvent oubliée :

- CSG non déductible (2,4 %) + CRDS (0,5 %), si elles ont été inscrites en charges

- Quote-part personnelle des dépenses mixtes (véhicule, loyer, téléphone...)

- Fraction non déductible de l'amortissement d'un véhicule de tourisme dépassant le plafond légal

Un oubli à la ligne 36 signifie un bénéfice sous-évalué, ce qui constitue un risque de redressement en cas de contrôle.

Bon à savoir : Swapn gère votre liasse fiscale 2035 de A à Z, certifiée par un Expert-Comptable. Dès 29€ HT/mois, sans engagement.

Ligne 37 - Bénéfice SCM (case CD)

Votre quote-part de bénéfice dans une Société Civile de Moyens dont vous faites partie. Laissez vide si ce n'est pas votre cas.

Ligne 38 - Total (case CE)

Somme des lignes 34 à 37. Côté « produits » du calcul.

Ligne 39 - Insuffisance (case CF)

Si vos dépenses dépassent vos recettes, inscrivez la différence ici (ligne 33 - ligne 7). Sinon, laissez vide.

Ligne 40 - Frais d'établissement (case CG)

Frais engagés lors de votre installation : prospection, études de marché, annonces, frais juridiques de création. Déductibles l'année de leur paiement ou étalés sur 5 ans.

Ligne 41 - Dotation aux amortissements (case CH)

Total annuel des amortissements de vos immobilisations. Ce montant vient directement du tableau des immobilisations (page 3 du formulaire 2035-SD). Pour les véhicules de tourisme, un plafond s'applique selon le type de motorisation.

Ligne 42 - Moins-value à court terme (case CK)

Moins-values sur cessions d'immobilisations qui ne bénéficient pas d'exonération, si le solde est négatif.

Ligne 43 - Divers à déduire (case CN et sous-cases)

Sous-cases pour les situations spécifiques. La majorité des libéraux laisse ces sous-cases vides. Renseignez uniquement celles qui correspondent à votre situation.

Ligne 44 - Déficit SCM (case CM)

Votre quote-part de déficit dans une Société Civile de Moyens. Laissez vide si ce n'est pas votre cas.

Ligne 45 - Total (case CN)

Somme des lignes 39 à 44. Côté « charges » du calcul.

Ligne 46 - Bénéfice (case CP)

C'est votre bénéfice imposable final : ligne 38 - ligne 45. Ce montant est à reporter sur le cadre B de la déclaration principale 2035-SD, puis sur votre déclaration de revenus personnelle 2042-C-PRO (case 5QC).

Attention : Ne pas reporter ce montant sur la 2042-C-PRO est l'erreur la plus fréquente. Sans ce report, votre revenu professionnel n'apparaît pas dans votre déclaration personnelle, ce qui déclenche automatiquement une relance de l'administration fiscale.

Ligne 47 - Déficit (case CR)

Si vos charges dépassent vos recettes : ligne 45 - ligne 38. Dans le cadre d’une activité BNC, le déficit s'impute sur le revenu global de l'année. Si le revenu global est insuffisant, l'excédent est reportable sur le revenu global des six années suivantes (art. 156-I CGI).

Cadre 5 - TVA

À renseigner uniquement si vous êtes assujetti à la TVA :

- CX : montant de la TVA afférente à vos recettes brutes

- CY : montant de la TVA afférente à vos achats (hors immobilisations)

- CZ : dont TVA sur honoraires rétrocédés

Ces montants doivent être cohérents avec vos déclarations CA3 ou CA12 déposées dans l'année.

Cadre 6 - Contribution économique territoriale

Case AU : montant des recettes provenant d'activités exonérées de la contribution économique territoriale à titre permanent au titre de l’article 1460 du CGI (sage-femme, photographe auteur, etc.).

Cadre 7 - Barèmes kilométriques

Ce cadre ne concerne que les professionnels ayant coché la case « évaluation forfaitaire » à la ligne 23. Si vous déduisez vos frais réels, passez directement au cadre 8.

Pour chaque véhicule utilisé à titre professionnel, renseignez :

- Le type : T (tourisme), M (moto), V (vélomoteur/scooter)

- La puissance fiscale et la motorisation (thermique, hybride, électrique, hydrogène)

- Le kilométrage professionnel annuel parcouru

Le formulaire calcule les indemnités déductibles d'après le barème officiel.

- Total A : à reporter ligne 23 de l'annexe 2035-A (frais de véhicules)

- Total B : à reporter au cadre B de la page 2 de la déclaration principale 2035-SD

A noter : Les péages et parkings non couverts par le barème sont à ajouter séparément en ligne 24.

Cadre 8 - Revenu brut social

Ce cadre sert à calculer la base transmise à l'URSSAF pour le calcul de vos cotisations sociales définitives. Ce n'est pas un impôt supplémentaire.

Case DE - Sommes à réintégrer : les plus-values à court terme exonérées, les revenus nets de cession, la participation et l'intéressement de l’entrepreneur individuel (dès lors que ces montants ont été déduits en tant que charges au sein du compte de résultat) et les bénéfices qualifiés fiscalement de "non professionnels", renseignés en page 1 de la déclaration 2035 (hors la détermination du net fiscal), lorsque ces revenus sont rattachés à une activité relevant du régime des indépendants ou des PAMC.

Case DB - Sommes à déduire : les indemnités journalières de sécurité sociale (maladie, maternité, paternité, accueil de l'enfant, invalidité) versées par les caisses de retraite des professions libérales ou via un contrat Madelin, lorsqu'elles ont été incluses dans les Gains divers (case AF).

Cases DC / DD - Revenu brut social : inscrivez le résultat en DC s'il est négatif, en DD s'il est positif (cas habituel). Ce montant est transmis à l'URSSAF qui recalcule vos cotisations définitives de l'année.

Les 6 erreurs à vérifier avant de télétransmettre

- Le bénéfice ligne 46 (case CP) est bien reporté sur la 2042-C-PRO. Sans ce report, votre revenu professionnel est absent de votre déclaration personnelle.

- Les réintégrations ligne 36 ont été effectuées. CSG non déductible (2,4 %), CRDS (0,5 %), et quote-parts personnelles des dépenses mixtes.

- Le chiffre d'affaires ligne 7 (case AG) est cohérent avec vos déclarations de TVA. L'administration effectue ce rapprochement automatiquement.

- Le tableau des immobilisations (page 3 du formulaire 2035-SD) est rempli. Même si aucun bien n'a été acquis ou cédé dans l'année.

- Le principe de trésorerie a été respecté. Seules les sommes encaissées ou décaissées dans l'année figurent dans la déclaration (sauf si vous avez opté pour une comptabilité d’engagement).

- L'annexe 2035-B-SD est jointe même à néant. Ce formulaire est obligatoire même sans cession d'immobilisation.

Bon à savoir : Swapn prend en charge la préparation et la télétransmission de votre déclaration 2035. Inclus dans l'abonnement à 29€ HT/mois, sans engagement.

Questions fréquentes sur la déclaration 2035

Puis-je remplir la 2035 moi-même ?

Rien ne l'interdit légalement. La 2035 reste un document technique (immobilisations, amortissements, réintégrations fiscales) et toute erreur peut entraîner un redressement. Pour éviter toute erreur, Swapn prépare et télédéclare votre liasse fiscale 2035, certifiée par un Expert-Comptable. Dès 29€ HT/mois, sans engagement.

Les cotisations URSSAF sont-elles déductibles sur la 2035 ?

Oui. Les cotisations sociales obligatoires (maladie, retraite, allocations familiales) s'inscrivent ligne 25, case BT. La CSG déductible (6,8 %) se déclare séparément ligne 14, case BV. En revanche, la CSG non déductible (2,4 %) et la CRDS (0,5 %) ne sont pas déductibles et doivent être réintégrées ligne 36 si elles ont été comptabilisées en charges.

Comment déclarer les indemnités kilométriques sur la 2035 ?

Cochez la case "évaluation forfaitaire" à la ligne 23, remplissez le cadre 7 de l'annexe 2035-B avec le kilométrage professionnel de chaque véhicule, puis reportez le total ligne 23. Les péages et parkings s'ajoutent en supplément ligne 24. Les véhicules 100 % électriques bénéficient d'une majoration de 20 % sur le barème.

Dois-je remplir l'annexe 2035-E-SD ?

Uniquement si vos recettes annuelles dépassent 152 500 €. Cette annexe sert à calculer la valeur ajoutée produite par votre activité, base de la CVAE (cotisation sur la valeur ajoutée des entreprises). En dessous de ce seuil - ce qui est le cas de la grande majorité des professions libérales en BNC - vous n'avez pas à la remplir.

Sources & Références

Impots.gouv.fr : Formulaire n°2035-SD

Service-Public : Bénéfices non commerciaux (BNC) - Régime de la déclaration contrôlée (liasse fiscale)

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus