Fermeture d'une SAS : étapes, coûts, conséquences (2026)

Conseil de surveillance de la SAS : Rôle et fonctionnement

Temps de lecture : 6 min

Résumé de l'article

- Le conseil de surveillance d'une SAS est un organe facultatif de contrôle qui surveille la gestion du président ou du directoire sans administrer l'entreprise.

- Sa mise en place, purement statutaire (liberté de l'art. L227-5 et textes L227-58 à L227-65 du Code de commerce), peut prévoir des pouvoirs de veto sur les décisions majeures.

- Il rassure les investisseurs, les banques et les partenaires en séparant clairement gestion et contrôle, ce qui est souvent exigé en levée de fonds ou en phase de scale-up.

- La composition et le fonctionnement sont libres dans les statuts (souvent 5 à 12 membres, mandat 3 ans, personnes physiques ou morales avec représentant) et s'organisent via réunions, PV et suivi des comptes.

- Pour l'installer, on modifie les statuts en AGE, on nomme les membres, on élit un président du conseil et l'organe produit chaque année un rapport annexé aux comptes annuels (L.227-9-1).

- Atouts : gouvernance crédible et transparence renforcée ; limites : formalisme et coûts, rendant l'instance moins pertinente pour une petite SAS sans investisseurs.

Créez votre SAS avec Swapn, c'est gratuit

5/5 Google

+800 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 25 juin 2026

Lors de la création d'une SAS, la gouvernance se limite souvent au président. Pourtant, les statuts de la société peuvent prévoir un Conseil de surveillance qui vérifie la bonne gestion de la société sans interférer dans l’exécutif. Cette surveillance dans une SAS est précieuse dès qu’apparaissent des investisseurs externes qui souhaitent un regard permanent sur les décisions du président.

Le Code de commerce n’impose pas ce dispositif et sa mise en place relève d’un choix statutaire (art. L 227-58 à L 227-65).

Conseil de surveillance dans une SAS : de quoi s’agit-il ?

Le conseil de surveillance d’une SAS est un organe de contrôle, facultatif mais stratégique. Il est chargé de surveiller la gestion assurée par le président ou, dans une SAS à directoire, par les membres du directoire.

Il ne gère pas l’entreprise : il examine les comptes, suit les décisions majeures et peut formuler des avis ou exercer un veto si les statuts le prévoient. Il favorise ainsi une séparation claire entre gestion et contrôle. Cette solution, inspirée du modèle SA, rassure les investisseurs et les partenaires lorsqu’une SAS grandit ou recherche des fonds.

Pourquoi créer un conseil de surveillance dans une SAS ?

Dès la création d'une SAS, mettre en place un conseil de surveillance permet de clarifier la séparation entre gestion et contrôle. Cette action rassure ainsi les investisseurs et les partenaires.

Séparer clairement contrôle et gestion

Mettre en place un conseil de surveillance permet de dissocier le pouvoir exécutif (président ou directoire) et le pouvoir de contrôle. En effet, cette distinction rassure les investisseurs lors d’une levée de fonds, car elle évite que la même personne décide et s’auto-contrôle.

Dans les start-up en phase de scale-up (qui entrent dans une phase de croissance rapide et soutenue), cette séparation s’impose comme une condition de closing par les fonds, qui demandent un siège au board ou au comité stratégique pour suivre la gouvernance au plus près. Pour instaurer un conseil de surveillance, vos statuts doivent être irréprochables : clauses de nomination, pouvoir de veto, limites d’âge…

Bon à savoir : Nous mettons à votre disposition un modèle gratuit de statuts SAS qui détaille chaque article et fournit un document prêt à signer.

Gagner en crédibilité auprès des actionnaires et des partenaires

Lors des road-shows, ou tournées de pitch, la présence d’un Conseil de surveillance dans une SAS témoigne d’un contrôle permanent. Elle rassure les banques qui apprécient la traçabilité des décisions, et crédibilise la société devant l'Assemblée générale des actionnaires lorsqu’il s’agit d’approuver de nouvelles levées de capitaux. Les investisseurs institutionnels exigent d’ailleurs, dans leurs pactes, qu’un comité de surveillance puisse bloquer certaines décisions importantes (cession d’actifs, dilution excessive).

Structurer la gouvernance pour un bon fonctionnement durable

La création d’un Conseil induit un bon fonctionnement car il favorise :

- La fréquence des réunions ;

- Les comptes rendus ;

- Le suivi des comptes annuels ;

- Et le contrôle de la trésorerie est formalisé dans les statuts de la société, ce qui renforce la transparence et la conformité au Code de commerce.

Les membres peuvent demander des audits, convoquer le directoire et signaler tout écart de gestion.

Reproduire le modèle SA pour répondre aux exigences des marchés

Certains investisseurs internationaux, habitués à la SA à Conseil d’administration ou à directoire et conseil, réclament une architecture identique pour se repérer rapidement dans l’organisation de la SAS. Adopter cette structure dans les statuts montre la capacité de l’entreprise à respecter des standards de gouvernance « grand compte ». C’est un atout décisif lors d’une introduction en bourse ou d’un financement obligataire.

Bon à savoir : Une SAS directoire avec conseil s’avère adéquate quand les membres du directoire sont purement opérationnels et la surveillance dans une SAS est alors confiée à des experts du secteur.

Qui sont les membres du conseil de surveillance d'une SAS ?

|

Critère |

Liberté statutaire |

Recommandation 2025 |

|

Nombre de membres |

3 – 18 (inspiration SA) |

5 – 12 pour garder l’agilité |

|

Personnes physiques ou morales |

Oui, la personne morale nomme un représentant permanent. |

Vérifier la limite d'âge (souvent 75 ans) |

|

Mode de nomination |

Libre : nomination dans les statuts de la sas ou par l’Assemblée générale ordinaire. |

Mandat de 3 ans, renouvelable |

|

Durée du mandat |

À fixer dans les statuts |

Alignée sur la durée des plans stratégiques |

|

Vice-président éventuel |

Oui, pour assurer la relève |

Utile en cas de démission du président du conseil |

Bon à savoir : Dans une SAS de petite taille, un simple comité consultatif suffit. Dans une SAS de grande taille, le Conseil de surveillance devient un signal fort de gouvernance B2B.

Conseil de surveillance dans une SAS : le rôle, les responsabilités et les pouvoirs

Il mène une veille stratégique permanente, analyse les décisions du président ou du directoire et, si les statuts le prévoient, il peut opposer un veto aux opérations majeures pour protéger l’intérêt des actionnaires.

Missions du conseil

Le Conseil de surveillance vérifie la trésorerie, les investissements, la gestion de la société et présente un rapport annuel aux actionnaires de la SAS. Il peut opposer un veto à une cession d’actifs ou à une augmentation du capital si les statuts l’y autorisent.

Pouvoirs définis dans les statuts

Aucun pouvoir légal par défaut, tout découle des statuts de la SAS (art. L227-5). Les modalités de convocation sont également fixées librement. Par conséquent, on recommande au moins un comité trimestriel, avec une convocation quinze jours avant, sauf autorisation préalable unanime.

Exemple de clause “Décisions importantes” : « Toute acquisition supérieure à 500 000 € nécessite l’aval des deux tiers du Conseil de surveillance ».

Conseil d’administration ou conseil de surveillance en SAS : comprendre les différences

|

Modèle |

Gestion |

Contrôle |

Usage en SAS |

|

Conseil d'administration |

fusionne gestion + contrôle |

Centralisé |

Rares, sauf grandes filiales |

|

Conseil de surveillance |

Gestion confiée au président / directoire |

Contrôle distinct |

Souvent préféré en start-up post-levée |

Principe limité : choisir une architecture adaptée à la taille et à l’activité de la société pour éviter un lourd formalisme superfétatoire.

Bon à savoir : Besoin d’inscrire votre nouvelle gouvernance au greffe ? Consultez notre page : Créer une SAS en ligne gratuitement pour savoir comment déposer des statuts modifiés et obtenir le Kbis en 48h avec Swapn.

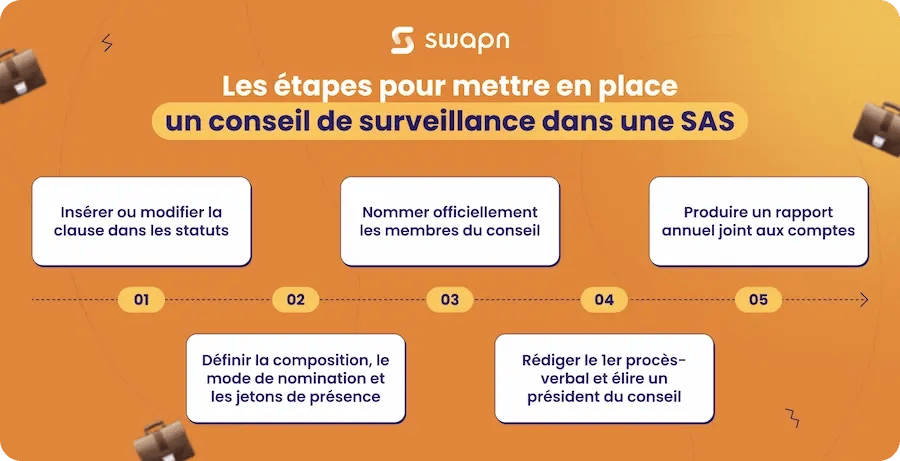

Comment mettre en place un conseil de surveillance dans une SAS ?

Commencez par inscrire la création du conseil dans les statuts, puis soumettez la clause à l’assemblée pour validation avant de nommer officiellement les membres lors de la même séance : explications en détail.

1. Insérer ou modifier la clause dans les statuts

La création d’un Conseil de surveillance commence par une clause expresse intégrée lors de la création d’une SAS ou votée en assemblée générale extraordinaire. Le Code de commerce exige alors la majorité prévue par les statuts, souvent les 2/3 ou l’unanimité des actionnaires. Le procès-verbal d’AGE doit ensuite être publié et les statuts mis à jour au greffe, condition sine qua non pour l’opposabilité de la nouvelle gouvernance.

Comparatif : SASU ou SAS ? : Avant d’élargir votre capital et de constituer un conseil, évaluez le passage à la forme pluripersonnelle : fiscalité, droits de vote, gouvernance…

2. Définir composition, mode de nomination et jetons de présence

Les statuts fixent librement le nombre (habituellement 5 à 12 membres), le mode de nomination (élection par l’Assemblée générale ordinaire ou cooptation), la durée du mandat (trois ans renouvelables) et la rémunération sous forme de jetons de présence. Les administrateurs peuvent être personnes physiques ou morales, Ils doivent déclarer un représentant permanent.

Bon à savoir : Les jetons de présence versés aux membres du Conseil sont déductibles : vérifiez toutes les règles dans notre article sur les frais déductibles en SASU avant de fixer leur montant.

3. Nommer officiellement les membres du Conseil

La nomination intervient soit dès la constitution, soit ultérieurement en AG. De plus, elle respecte la majorité du capital définie plus haut. La limite d’âge, les incompatibilités (commissaire aux comptes, avocat de la société) et la possibilité de révocation ad nutum doivent aussi être prévues dans les statuts pour sécuriser la gouvernance.

4. Rédiger le premier PV et élire un président du Conseil

Lors de la séance inaugurale, un procès-verbal détaille l’organisation de la SAS : calendrier des réunions, quorum, modalités de convocation et élection d’un président ou d’un vice-président du Conseil de surveillance. Ce PV, signé au minimum par le président de séance et un membre, est archivé et déposé au greffe.

5. Produire un rapport annuel joint aux comptes

Conformément à l’article L.227-9-1, le Conseil adresse chaque année un rapport critique sur la gestion de la société. Ce dernier est annexé aux comptes annuels et présenté à l’Assemblée générale des actionnaires. Le document expose les vérifications opérées, les éventuelles réserves et les recommandations. Il permet également de maintenir un contrôle continu, exercé en toute indépendance du directoire ou du président.

Bon à savoir : La Cour de cassation considère qu’un membre très actif peut devenir dirigeant de fait. En effet, un « faisceau d’indices » (signature bancaire, représentation extérieure) suffit à engager sa responsabilité.

Avantages et limites d’une SAS à directoire et Conseil de surveillance

Instaurer cette double gouvernance donne à la société un visage “grandes entreprises” très apprécié des investisseurs et des banques. Ils trouvent en effet un organe exécutif clairement séparé d’un véritable pouvoir de contrôle, gage de transparence.

Avantages

- Transparence renforcée et meilleur bon fonctionnement : le Conseil de surveillance suit la stratégie et les indicateurs financiers en temps réel, tandis que le directoire pilote l’opérationnel.

- Répartition nette des rôles : l’organe de direction (président/directoire) décide, le Conseil contrôle et alerte, ce qui limite les conflits d’intérêts.

- Plus-value en levée de fonds : la plupart des investisseurs professionnels exigent un comité de surveillance ou un siège au board avant d’engager leurs capitaux.

La structure rassure ainsi partenaires, autorités et fonds ESG, tout en préparant l’entreprise à une éventuelle introduction en Bourse.

Fiscalité 2026 : Attention à l'ISUn Conseil de surveillance n’a de sens que si la stratégie fiscale est claire. Notre article sur l'imposition de la SAS explique comment moduler rémunérations et dividendes après votre levée de fonds.

Limites

- Formalisme supplémentaire : convocations régulières, procès-verbaux détaillés, rapports annuels et dépôts au greffe génèrent un coût de conformité non négligeable.

- Coût direct : jetons de présence, assurance RC des membres, remboursement de frais (art. R 225-60-2) alourdissent les charges fixes.

- Pertinence discutable pour une SAS de petite taille : dans un cercle restreint d’associés familiaux, cette architecture peut sembler disproportionnée et freiner la réactivité.

En définitive, ce modèle s'avère intéressant pour une SAS de grande taille ou en forte croissance. Il peut en revanche être allégé, voire évité, dans les structures plus modestes où la proximité entre associés prime sur la sophistication juridique.

Pour aller plus loin : Qui signe les convocations ? Qui rend des comptes au Conseil ? Toutes les réponses dans notre article sur le représentant légal d'une société.

Conseil de surveillance en SAS : vos questions fréquentes

Quels sont les organes obligatoires dans une SAS ?

Dans une SAS, la loi impose très peu d’organes : seul un président est obligatoire ; les autres instances (directeur général, conseil d’administration, conseil de surveillance, etc.) sont purement optionnelles et dépendent des statuts. Un commissaire aux comptes devient toutefois obligatoire si la société franchit certains seuils ou appartient à un groupe. Enfin, les associés doivent pouvoir prendre les décisions relevant de leur compétence (assemblée générale ou décisions de l’associé unique).

Le Conseil de surveillance est-il obligatoire en SAS ?

Non, c’est une simple option statutaire.

Faut-il un conseil d'administration ou un conseil de surveillance dans une SAS ?

La SAS n’impose ni conseil d’administration ni conseil de surveillance : seul le président est obligatoire. Les associés disposent d’une liberté statutaire quasi-totale pour décider d’ajouter (ou non) un organe collégial de gestion ou de contrôle, selon la taille de la société, la présence d’investisseurs et le degré de séparation souhaité entre gestion et supervision.

Le président de SAS ou du directoire peut-il siéger au conseil de surveillance ou en prendre la direction ?

Non, présence interdite pour éviter le conflit d'intérêt.

Y a-t-il une rémunération pour les membres du conseil ?

Oui, via jetons de présence (soumis au PFNL de 31,4 %, soit 12,8 % d'impôt et 18,6 % de prélèvements sociaux).

Le conseil de surveillance peut-il bloquer une décision du président ?

Oui, si les statuts conditionnent certaines décisions à un accord du conseil.

Peut-on supprimer le conseil de surveillance après sa création ?

Oui, par modification statutaire, validée en assemblée générale extraordinaire.

Ressources et sources

Legifrance.gouv.fr - (art. L227-58 et s.)

Greffe-tae-paris.fr - Organes sociaux institués au sein des SAS

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus