Simulateur : Amortissement linéaire ou dégressif (2026)

Mis à jour le 23 juin 2026

Simulateur d'amortissement linéaire et dégressif

Comment utiliser le simulateur ?

Le simulateur ci-dessus calcule automatiquement vos tableaux d'amortissement linéaire et dégressif. Quatre étapes suffisent :

- Montant du bien : saisissez la valeur d'inscription à l'actif, hors taxes (en euros).

- Durée d'amortissement : sélectionnez la durée normale d'utilisation du bien (en années).

- Date de mise en service : indiquez le jour, le mois et l'année de mise en service effective.

- Lecture des résultats : le tableau de gauche affiche l'amortissement linéaire, celui de droite l'amortissement dégressif. Comparez les annuités, le cumul et la valeur nette comptable (VNC) année par année.

Avertissement : ces résultats sont des estimations. Pour une comptabilisation conforme, consultez un expert-comptable.

Champs de saisie : montant HT (€), durée d'amortissement (menu déroulant 1-30 ans), date de mise en service (JJ/MM/AAAA). Sortie : deux tableaux côte à côte (Année | Base ou VNC | Taux appliqué | Annuité | Amortissement cumulé | VNC fin) pour les méthodes linéaire et dégressive. Le prorata temporis est appliqué automatiquement. Le basculement dégressif vers linéaire est calculé dès que l'annuité linéaire résiduelle dépasse l'annuité dégressive.

Comment calculer un amortissement linéaire ?

La formule de l'amortissement linéaire

L'amortissement linéaire répartit le coût d'un bien (une immobilisation) en parts égales sur sa durée d'utilisation. La formule est simple :

Annuité = Valeur d'origine ÷ Durée d'utilisation

Le taux d'amortissement linéaire se calcule ainsi : 100 % ÷ Durée. Pour un bien amorti sur 5 ans, le taux est de 20 %. Pour 10 ans, il passe à 10 %.

La base amortissable (c'est-à-dire le montant sur lequel on calcule chaque annuité) reste identique d'une année à l'autre : c'est toujours la valeur d'origine du bien. Résultat : la dotation aux amortissements est la même chaque exercice, ce qui donne des charges régulières et prévisibles dans le compte de résultat. Cette régularité est particulièrement appréciée dans le cadre des obligations comptables d'une SAS, où la lisibilité des comptes annuels est primordiale.

La règle du prorata temporis en linéaire

Un bien mis en service en cours d'année n'est pas amorti sur 12 mois complets la première année. Le prorata temporis ajuste la première annuité en fonction du nombre de jours réels d'utilisation.

En amortissement linéaire, le calcul se fait en jours, sur une base de 360 jours par an :

Annuité année 1 = Annuité pleine × (nombre de jours entre la mise en service et la clôture ÷ 360)

Prenons un bien mis en service le 1er avril avec une clôture au 31 décembre. Du 1er avril au 31 décembre, on compte 270 jours (9 mois × 30 jours). La première annuité est donc réduite à 270/360, soit 75 % de l'annuité pleine.

Cette réduction a une conséquence directe : la dernière année, il reste un solde à amortir. Un bien amorti sur 5 ans avec mise en service en cours d'année génère donc 6 lignes dans le tableau d'amortissement, pas 5.

Exemple chiffré - amortissement linéaire d'un véhicule à 10 000 €

Vous achetez un véhicule utilitaire pour 10 000 € HT, mis en service le 1er avril. La durée d'amortissement retenue est de 5 ans.

- Taux linéaire : 100 % ÷ 5 = 20 %

- Annuité pleine : 10 000 × 20 % = 2 000 €

- Année 1 (prorata) : 2 000 × 270/360 = 1 500 €

Voici le tableau d'amortissement linéaire complet :

| Année | Base amortissable | Annuité | Amortissement cumulé | VNC |

|---|---|---|---|---|

| 1 | 10 000 € | 1 500 € | 1 500 € | 8 500 € |

| 2 | 10 000 € | 2 000 € | 3 500 € | 6 500 € |

| 3 | 10 000 € | 2 000 € | 5 500 € | 4 500 € |

| 4 | 10 000 € | 2 000 € | 7 500 € | 2 500 € |

| 5 | 10 000 € | 2 000 € | 9 500 € | 500 € |

| 6 | 10 000 € | 500 € | 10 000 € | 0 € |

La base amortissable reste fixe à 10 000 € chaque année. L'année 6 ne comprend que le solde de 500 €, correspondant au complément du prorata temporis de la première année (90/360 × 2 000 €). Ces données alimentent directement votre bilan comptable et votre liasse fiscale, notamment le tableau des immobilisations. Pour les structures soumises à l'IS, les frais déductibles en SASU suivent des règles similaires de justification comptable.

Comment calculer un amortissement dégressif ?

La formule de l'amortissement dégressif

L'amortissement dégressif applique un taux majoré à la valeur nette comptable résiduelle du bien, et non à sa valeur d'origine. Les annuités sont donc plus élevées en début de période et diminuent progressivement.

Annuité = VNC en début d'exercice × Taux dégressif

Le taux dégressif s'obtient en multipliant le taux linéaire par un coefficient fiscal fixé par le Code Général des Impôts (CGI) :

Taux dégressif = Taux linéaire × Coefficient fiscal

Comme la base de calcul (la VNC) diminue chaque année du montant déjà amorti, les charges déductibles sont concentrées sur les premiers exercices. Cette mécanique accélère la déduction fiscale par rapport au linéaire, ce qui peut avoir un impact direct sur votre résultat fiscal et donc sur votre IS.

Les coefficients dégressifs en 2025-2026

Les coefficients applicables aux biens acquis depuis le 1er janvier 2010 sont fixés par l'article 39 A du CGI :

| Durée d'utilisation | Coefficient dégressif |

|---|---|

| 3 à 4 ans | 1,75 |

| 5 à 6 ans | 2,25 |

| 7 ans et plus | 2,75 |

Ces coefficients peuvent être modifiés par la loi de finances. La loi de finances 2026 n'a pas modifié ces coefficients, mais il est conseillé de vérifier les textes en vigueur au moment de la mise en service de votre bien.

Bon à savoir : Pour un bien amorti sur 5 ans, le taux linéaire est de 20 %. Le taux dégressif s'élève donc à 20 % × 2,25 = 45 %, soit plus du double du taux linéaire.

Le prorata temporis en dégressif : une seule règle différente

En amortissement dégressif, le prorata temporis de la première année se calcule en mois entiers, pas en jours. Le mois de mise en service est compté intégralement, quelle que soit la date exacte dans le mois.

Si vous mettez un bien en service le 15 juillet, vous comptez 6 mois d'amortissement la première année (de juillet à décembre). Que la mise en service ait lieu le 1er ou le 28 juillet, le résultat est identique.

Autre différence avec le linéaire : il n'y a pas de prorata sur la dernière année en dégressif. La dernière annuité correspond simplement au solde de la VNC. Le nombre total d'annuités reste égal à la durée d'amortissement retenue (5 annuités pour un bien amorti sur 5 ans), contrairement au linéaire qui peut générer une ligne supplémentaire.

La règle de basculement vers le linéaire en fin de période

L'amortissement dégressif ne s'applique pas jusqu'au bout. Chaque année, vous devez comparer deux montants :

- L'annuité dégressive : VNC × Taux dégressif

- L'annuité linéaire résiduelle : VNC ÷ Nombre d'années restantes (année en cours incluse)

Dès que l'annuité linéaire résiduelle dépasse l'annuité dégressive, vous basculez en amortissement linéaire pour les exercices restants. Les annuités deviennent alors égales (VNC répartie uniformément sur les années restantes).

Ce basculement intervient dans les dernières années de la durée d'amortissement. Voici les seuils indicatifs selon la durée totale :

| Durée totale | Année de basculement |

|---|---|

| 3 ans | Année 3 |

| 4 ans | Année 3 |

| 5 ans | Année 4 |

| 6 ans | Année 5 |

| 7 ans | Année 6 |

| 10 ans | Année 8 |

Ces seuils supposent une mise en service au 1er janvier (sans prorata). Avec un prorata la première année, le basculement peut varier légèrement.

Exemple chiffré - amortissement dégressif d'un bien à 100 000 €

Vous achetez un matériel industriel pour 100 000 € HT, mis en service le 1er juillet. La durée d'amortissement est de 5 ans.

- Taux linéaire : 100 % ÷ 5 = 20 %

- Coefficient fiscal (5-6 ans) : 2,25

- Taux dégressif : 20 % × 2,25 = 45 %

- Prorata année 1 : 6 mois sur 12 (juillet à décembre)

| Année | VNC début | Taux appliqué | Annuité | Cumul | VNC fin |

|---|---|---|---|---|---|

| 1 | 100 000,00 € | 45 % (6/12) | 22 500,00 € | 22 500,00 € | 77 500,00 € |

| 2 | 77 500,00 € | 45 % | 34 875,00 € | 57 375,00 € | 42 625,00 € |

| 3 | 42 625,00 € | 45 % | 19 181,25 € | 76 556,25 € | 23 443,75 € |

| 4 | 23 443,75 € | Linéaire 50 % | 11 721,88 € | 88 278,13 € | 11 721,87 € |

| 5 | 11 721,87 € | Linéaire 100 % | 11 721,87 € | 100 000,00 € | 0,00 € |

Détail du basculement en année 4 : l'annuité dégressive serait de 23 443,75 × 45 % = 10 549,69 €. L'annuité linéaire résiduelle est de 23 443,75 ÷ 2 = 11 721,88 €. Comme 11 721,88 € > 10 549,69 €, on bascule en linéaire. L'annuité retenue est donc 11 721,88 €, répartie de façon égale sur les 2 dernières années. Ce tableau d'amortissement doit figurer dans votre comptabilité SARL ou dans celle de toute autre forme sociale soumise à l'IS.

Quelles durées d'amortissement selon le type de bien ?

Tableau des durées d'amortissement par catégorie

La durée que vous saisissez dans le simulateur dépend du type de bien. Voici les durées couramment admises par l'administration fiscale, avec l'éligibilité au régime dégressif :

| Type de bien | Durée courante | Éligible au dégressif ? |

|---|---|---|

| Matériel informatique (ordinateurs, serveurs) | 3 à 5 ans | ✅ |

| Véhicules utilitaires | 4 à 5 ans | ✅ |

| Véhicules de tourisme | 4 à 5 ans | ❌ |

| Outillage industriel | 5 à 10 ans | ✅ |

| Mobilier de bureau | 5 à 10 ans | ❌ |

| Brevets et logiciels | 1 à 5 ans | ✅ (logiciels neufs) |

| Agencements et installations | 10 à 20 ans | ✅ (installations techniques) |

| Locaux commerciaux et bâtiments | 20 à 50 ans | ❌ |

Ces durées sont indicatives. Elles correspondent à la durée normale d'utilisation du bien, pas à sa durée de vie physique. Un ordinateur peut fonctionner 8 ans, mais sa durée d'amortissement admise est généralement de 3 ans car il devient obsolète plus vite.

Comment déterminer la durée d'amortissement de votre bien

Trois repères vous aident à fixer la bonne durée :

- Les usages professionnels de votre secteur : un véhicule utilitaire dans le BTP s'amortit souvent sur 4 ans, contre 5 ans dans le conseil.

- Les durées admises par l'administration fiscale : le BOFiP publie les durées de référence par catégorie de bien. Une durée trop courte ou trop longue peut être remise en cause lors d'un contrôle.

- L'avis d'un professionnel : en cas de doute, un expert-comptable pour la création d'entreprise peut valider la durée retenue et s'assurer qu'elle est cohérente avec votre activité.

En cas de doute sur la durée ou la méthode d'amortissement à retenir, le support Swapn (IA + expert humain, disponible 24/7 dans l'app) peut vous orienter.

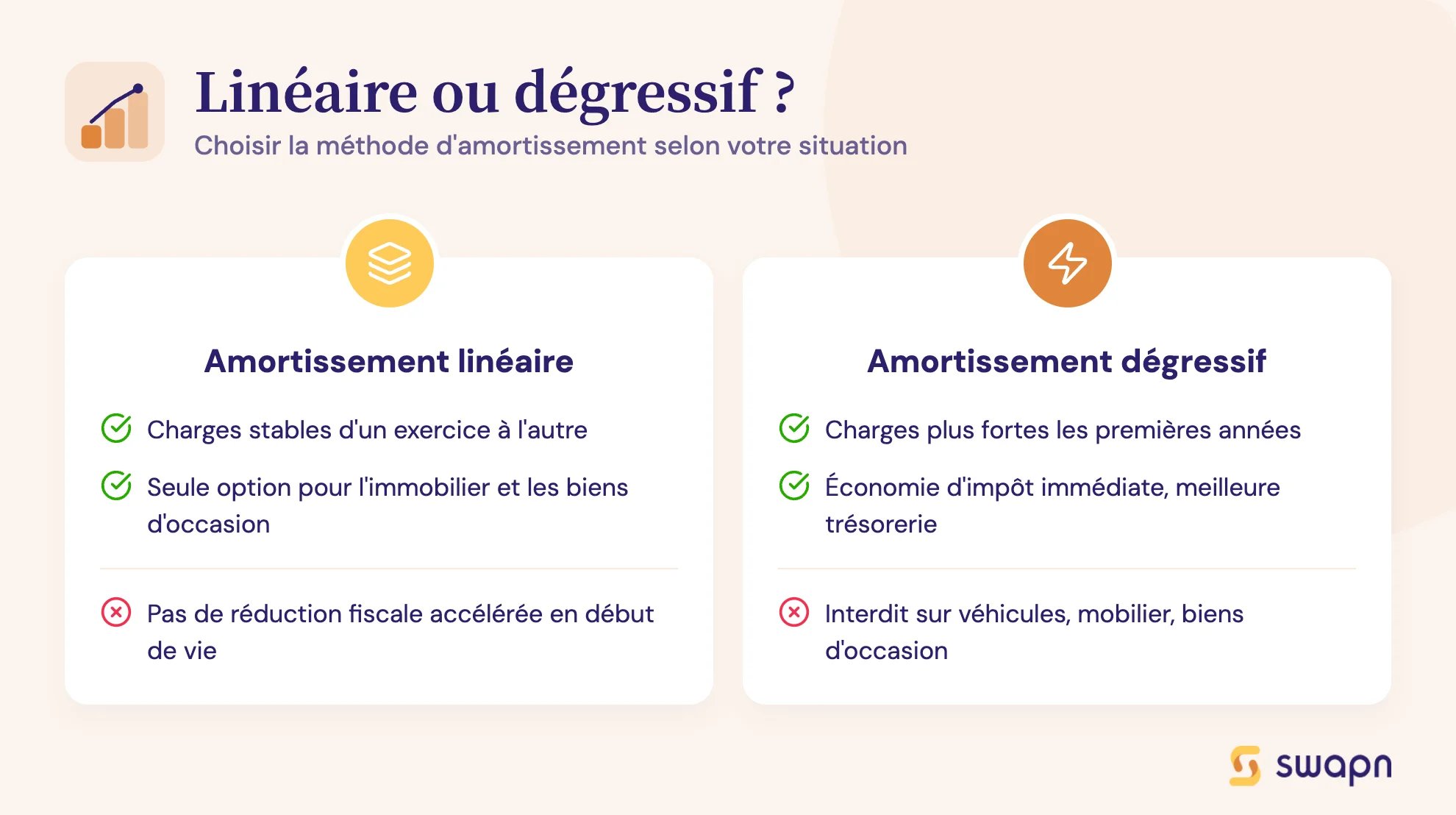

Amortissement linéaire ou dégressif : quelle méthode choisir ?

Comparatif synthétique linéaire vs dégressif

| Critère | Linéaire | Dégressif |

|---|---|---|

| Base de calcul | Valeur d'origine (fixe) | VNC résiduelle (décroissante) |

| Taux d'amortissement | Taux linéaire simple | Taux linéaire × coefficient fiscal |

| Répartition des charges | Égale chaque année | Plus élevée en début de période |

| Complexité de calcul | Simple | Moyenne (test de basculement) |

| Impact fiscal année 1 | Modéré | Fort (charge déductible élevée) |

| Impact fiscal années suivantes | Stable | Décroissant puis stable après basculement |

| Prorata temporis | En jours (base 360) | En mois entiers |

| Biens adaptés | Immobilier, agencements, mobilier | Matériel industriel, informatique, outillage |

| Éligibilité | Tous les biens amortissables | Biens neufs uniquement, durée ≥ 3 ans |

| Nombre de lignes au tableau | Durée + 1 si prorata | Durée exacte |

| Avantage de trésorerie | Aucun | Économie d'IS immédiate |

| Montant total amorti | Identique | Identique |

Quand privilégier l'amortissement linéaire ?

L'amortissement linéaire est le choix logique dans plusieurs situations :

- Biens à durée de vie longue : locaux commerciaux, agencements, installations amortis sur 10 à 50 ans. Le dégressif n'est de toute façon pas applicable à l'immobilier.

- Recherche de régularité : si vous souhaitez des charges stables d'un exercice à l'autre pour lisser votre résultat fiscal, le linéaire est adapté.

- Activité en phase de croisière : avec un résultat stable, concentrer les charges en début de période n'apporte pas d'avantage particulier.

- Biens non éligibles au dégressif : biens d'occasion, véhicules de tourisme, mobilier de bureau ou biens amortis sur moins de 3 ans. Le linéaire est alors la seule option.

La comptabilité BNC suit des règles spécifiques qui peuvent influencer le choix de la méthode d'amortissement selon le régime fiscal retenu.

Quand privilégier l'amortissement dégressif ?

Le dégressif prend tout son sens quand vous cherchez à réduire votre résultat fiscal rapidement :

- Biens à obsolescence rapide : matériel informatique, machines industrielles, outillage. Ces biens perdent de la valeur dès les premiers mois, et le dégressif reflète mieux cette réalité économique.

- Investissement lourd en début d'activité : si vous achetez du matériel pour 50 000 € ou 100 000 € la première année, le dégressif réduit le résultat imposable dès l'exercice d'acquisition.

- Résultat élevé à court terme : une entreprise qui anticipe un résultat important sur les 2-3 prochaines années a intérêt à maximiser les charges déductibles maintenant.

- Stratégie de trésorerie : le dégressif génère une économie d'impôt sur les sociétés (IS) immédiate, ce qui améliore la trésorerie les premières années. Cette logique rejoint celle de l'optimisation fiscale d'une SASU, où le calendrier des déductions joue un rôle clé.

Quels biens sont éligibles au dégressif ?

Tous les biens ne peuvent pas être amortis en dégressif. Le CGI fixe des conditions strictes :

- Le bien doit être neuf (les biens d'occasion sont exclus).

- La durée normale d'utilisation doit être d'au moins 3 ans.

- Le bien doit appartenir à une catégorie éligible : matériel et outillage industriel, matériel de manutention, matériel informatique, installations de sécurité, installations à caractère médico-social, matériel de transport (hors véhicules de tourisme).

Les biens suivants sont exclus du dégressif : véhicules de tourisme, mobilier de bureau, biens incorporels (brevets, fonds de commerce), bâtiments et constructions.

Bon à savoir : Un doute sur l'éligibilité de votre bien ? Le BOFiP (Bulletin Officiel des Finances Publiques) détaille les catégories admises au régime dégressif dans sa documentation relative à l'article 39 A du CGI. Les frais déductibles en général obéissent à des critères de justification similaires : le bien doit être inscrit à l'actif et utilisé dans l'intérêt de l'exploitation.

Cas pratique comparatif - quel gain fiscal la première année ?

Prenons une machine-outil de 50 000 € HT, mise en service le 1er avril, amortie sur 5 ans. Comparons les deux méthodes sur les deux premières années.

Données communes :

- Taux linéaire : 20 %

- Taux dégressif : 20 % × 2,25 = 45 %

- Taux d'IS : 25 %

| Linéaire | Dégressif | Écart | |

|---|---|---|---|

| Annuité année 1 | 7 500 € (prorata 270/360) | 16 875 € (prorata 9/12) | + 9 375 € |

| Annuité année 2 | 10 000 € | 14 906 € | + 4 906 € |

| Cumul 2 ans | 17 500 € | 31 781 € | + 14 281 € |

L'écart de charge déductible sur les deux premières années atteint 14 281 €. À un taux d'IS de 25 %, cela représente une économie d'impôt de 3 570 € sur cette période.

Mais attention : le montant total amorti reste identique (50 000 €) dans les deux cas. Le dégressif ne réduit pas l'impôt total payé sur la durée de vie du bien. Il décale l'avantage fiscal dans le temps. Vous payez moins d'IS les premières années, plus ensuite. C'est un gain de trésorerie, pas une économie nette. Pour aller plus loin sur la stratégie de rémunération et de fiscalité, la question salaire ou dividende en SASU suit une logique d'arbitrage similaire entre charge immédiate et optimisation à long terme.

L'amortissement est comptabilisé chaque année dans votre bilan et votre liasse fiscale. L'app Swapn automatise la tenue comptable et la déclaration de TVA dès 29 € HT/mois, bilan attesté par un expert-comptable inscrit à l'Ordre inclus.

Les questions fréquentes sur l'amortissement linéaire et dégressif

Quelle différence entre amortissement linéaire et dégressif ?

L'amortissement linéaire répartit le coût du bien en parts égales sur toute la durée d'utilisation. L'amortissement dégressif applique un taux majoré à la valeur nette comptable résiduelle, ce qui génère des annuités plus élevées en début de période et plus faibles ensuite.

Comment calculer le taux d'amortissement dégressif ?

Multipliez le taux linéaire (100 % ÷ durée) par le coefficient fiscal correspondant à la durée du bien : 1,75 pour 3-4 ans, 2,25 pour 5-6 ans, 2,75 pour 7 ans et plus. Pour une durée de 5 ans : taux linéaire 20 % × 2,25 = 45 % de taux dégressif.

Quels biens peuvent être amortis en dégressif ?

Seuls les biens neufs avec une durée d'utilisation d'au moins 3 ans sont éligibles : matériel industriel, outillage, matériel informatique, installations de sécurité, etc. Les biens d'occasion, les véhicules de tourisme et le mobilier de bureau en sont exclus.

Comment fonctionne le prorata temporis pour l'amortissement ?

En linéaire, le prorata se calcule en jours (nombre de jours entre la mise en service et la clôture, rapporté à 360 jours). En dégressif, le prorata se calcule en mois entiers, le mois de mise en service étant compté intégralement.

Quand l'amortissement dégressif bascule-t-il en linéaire ?

Le basculement intervient dès que l'annuité dégressive (VNC × taux dégressif) devient inférieure à l'annuité linéaire résiduelle (VNC ÷ nombre d'années restantes). Pour un bien amorti sur 5 ans, le basculement se produit généralement en année 4.

Vaut-il mieux choisir l'amortissement linéaire ou dégressif pour du matériel informatique ?

Le dégressif est généralement plus adapté au matériel informatique (ordinateurs, serveurs) car ces biens perdent rapidement de la valeur. Le dégressif permet de déduire une charge plus importante les premières années, ce qui réduit l'IS dès l'exercice d'acquisition. Les meilleurs logiciels comptables pour PME intègrent généralement le calcul automatique des deux méthodes pour faciliter ce choix.

Est-ce que l'amortissement dégressif réduit le montant total d'impôt payé ?

Non. Le montant total amorti (et donc déduit) est identique dans les deux méthodes. Le dégressif décale l'avantage fiscal dans le temps : vous payez moins d'IS les premières années, mais davantage ensuite. C'est un avantage de trésorerie, pas une économie nette.

Peut-on changer de méthode d'amortissement en cours de route ?

En principe, non. Le choix de la méthode est fait à la mise en service du bien et s'applique sur toute la durée. Un changement de méthode est un changement d'estimation comptable qui doit être justifié et mentionné en annexe des comptes annuels.

Comment comptabiliser l'amortissement dans sa liasse fiscale ?

La dotation aux amortissements est enregistrée en charge (compte 681) avec pour contrepartie le compte d'amortissement correspondant (28x). Elle apparaît dans le tableau des amortissements de la liasse fiscale (imprimé 2055) et vient réduire le résultat imposable. Les obligations comptables d'une SASU précisent les modalités de présentation de ces éléments dans les comptes annuels.

Quelle durée d'amortissement choisir pour un véhicule utilitaire ?

La durée courante admise par l'administration fiscale pour un véhicule utilitaire est de 4 à 5 ans. Cette durée correspond à la durée normale d'utilisation du bien, pas à sa durée de vie physique. Les frais d'entretien de véhicules constituent des charges distinctes de l'amortissement et viennent s'y ajouter dans votre compte de résultat.

Sources & Références

BOFiP : BIC - Amortissements - Régime de l'amortissement dégressif - Modalités de calcul

BOFiP : BIC - Amortissements - Régime de l'amortissement linéaire

Legifrance : Article 39 A - Code général des impôts