Calculateur de TVA gratuit - Prix HT ou TTC (2026)

Mis à jour le 22 juin 2026

Notre simulateur de calcul de TVA vous permet de convertir instantanément vos montants HT et TTC. Renseignez le taux de TVA applicable (%), choisissez entre HT et TTC et saisissez votre montant en euros : le résultat s'affiche en temps réel.

Comment utiliser notre calculateur de TVA en 3 étapes ?

- Saisissez votre montant : tapez le prix HT ou TTC selon le sens de conversion souhaité.

- Choisissez le taux : sélectionnez le taux de TVA applicable à votre produit ou service (20 %, 10 %, 5,5 % ou 2,1 %).

- Lisez le résultat : le montant HT, le montant de TVA et le prix TTC s'affichent automatiquement.

Ce calculateur TVA en ligne couvre les quatre taux applicables en France métropolitaine. Si vous facturez vers les DOM ou à l'étranger, des règles de territorialité spécifiques s'appliquent. Pour les auto-entrepreneurs, la question de la TVA en micro-entreprise mérite une attention particulière avant de paramétrer vos factures.

Comment calculer la TVA manuellement ? Les formules à connaître

Calculer le prix TTC à partir du HT

La formule de base pour calculer un prix TTC :

Prix TTC = Prix HT × (1 + taux de TVA)

Le coefficient multiplicateur change selon le taux applicable :

- Taux de 20 % : Prix HT × 1,20

- Taux de 10 % : Prix HT × 1,10

- Taux de 5,5 % : Prix HT × 1,055

- Taux de 2,1 % : Prix HT × 1,021

Exemple : un consultant facture une prestation de conseil à 1 000 € HT au taux normal de 20 %. Calcul : 1 000 × 1,20 = 1 200 € TTC. La TVA est de 200 € (1 200 - 1 000).

Calculer le prix HT à partir du TTC

La formule inverse :

Prix HT = Prix TTC ÷ (1 + taux de TVA)

Les coefficients diviseurs pour chaque taux :

- Taux de 20 % : Prix TTC ÷ 1,20

- Taux de 10 % : Prix TTC ÷ 1,10

- Taux de 5,5 % : Prix TTC ÷ 1,055

- Taux de 2,1 % : Prix TTC ÷ 1,021

Exemple : vous recevez une facture fournisseur de 600 € TTC au taux de 20 %. Calcul : 600 ÷ 1,20 = 500 € HT. Le montant de TVA est de 100 € (600 - 500).

Astuce : vérifiez toujours votre résultat en sens inverse. Ici, 500 × 1,20 = 600 € TTC. Le compte est bon. Cette logique s'applique aussi à la TVA récupérable sur le carburant, où le calcul inverse est fréquemment utilisé pour isoler la part déductible.

Isoler le montant de TVA

Deux formules selon les données dont vous disposez :

Montant TVA = Prix TTC - Prix HT

Si vous ne connaissez que le prix TTC :

Montant TVA = Prix TTC × (taux ÷ (1 + taux))

Exemple : sur une facture de 1 200 € TTC à 20 %, le montant de TVA = 1 200 × (0,20 ÷ 1,20) = 1 200 × 0,1667 = 200 €. Cette formule alternative est utile quand vous devez isoler rapidement la taxe sur la valeur ajoutée sans calculer le HT au préalable.

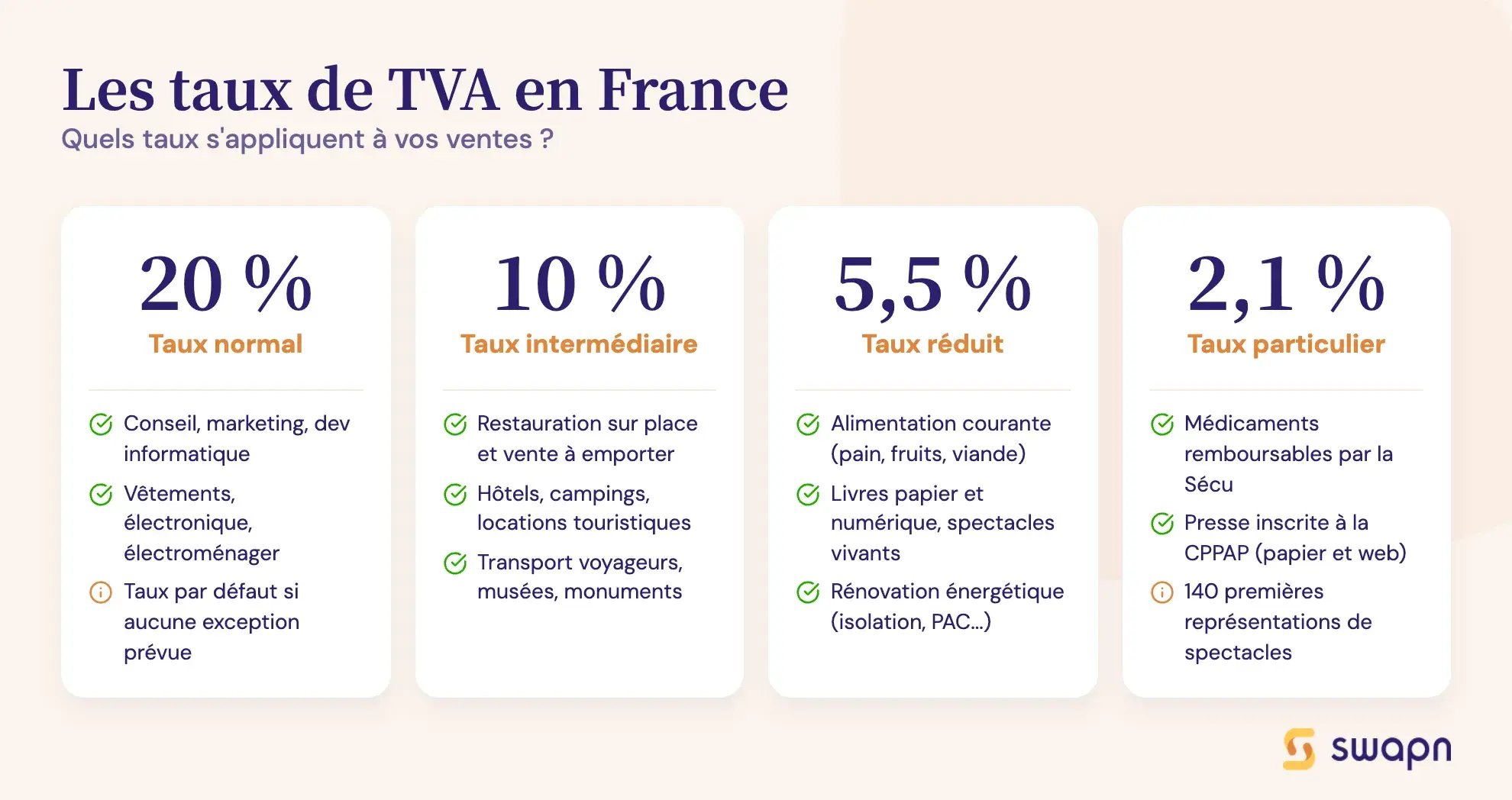

Quels sont les 4 taux de TVA en France en 2026 ?

La TVA (taxe sur la valeur ajoutée) est un impôt indirect appliqué sur la quasi-totalité des biens et services vendus en France. Quatre taux coexistent, définis par les articles 278 à 281 nonies du Code général des impôts (CGI).

Taux normal - 20 %

Le taux de 20 % est le taux de droit commun. Il s'applique par défaut à tous les biens et services pour lesquels aucun taux réduit n'est prévu par le CGI :

- Prestations de services courantes (conseil, marketing, développement informatique)

- Vêtements et chaussures

- Électronique et électroménager

- Construction neuve et travaux dans les locaux professionnels

- Boissons alcoolisées

- Confiseries et chocolat contenant moins de 50 % de cacao

Si votre produit ou service ne figure dans aucune liste d'exception, c'est ce taux qui s'applique. Les obligations comptables d'une SAS incluent notamment la bonne application de ce taux sur l'ensemble des factures émises.

Taux intermédiaire - 10 %

Le taux intermédiaire de 10 % concerne plusieurs catégories :

- Transport de voyageurs (train, bus, avion intérieur)

- Restauration sur place et vente à emporter (hors boissons alcoolisées)

- Travaux d'amélioration et d'entretien dans les logements de plus de 2 ans (hors rénovation énergétique)

- Hébergement hôtelier, camping et locations meublées touristiques

- Médicaments non remboursables par la Sécurité sociale

- Entrées dans les musées, zoos, monuments et foires

- Bois de chauffage

Taux réduit - 5,5 %

Le taux réduit de 5,5 % s'applique aux produits et services considérés de première nécessité :

- Produits alimentaires courants (pain, fruits, légumes, viande, produits laitiers)

- Abonnements gaz et électricité

- Travaux de rénovation énergétique dans les logements de plus de 2 ans (isolation, pompe à chaleur, chaudière à condensation)

- Équipements et services pour personnes handicapées

- Protections hygiéniques féminines

- Livres (papier et numérique)

- Spectacles vivants (théâtre, concerts, cirque)

- Cantines scolaires

Taux particulier - 2,1 %

Le taux le plus bas, réservé à des catégories très spécifiques :

- Médicaments remboursables par la Sécurité sociale

- Publications de presse inscrites à la CPPAP (papier et en ligne)

- 140 premières représentations de certains spectacles

Tableau récapitulatif des taux de TVA

| Taux | Catégorie officielle | Exemples courants |

|---|---|---|

| 20 % | Taux normal (droit commun) | Prestations de services, conseil, vêtements, électronique, BTP neuf |

| 10 % | Taux intermédiaire | Restauration, transport de voyageurs, travaux rénovation logement ancien, hôtellerie, médicaments non remboursables |

| 5,5 % | Taux réduit | Produits alimentaires, livres, abonnements énergie, rénovation énergétique, spectacles vivants |

| 2,1 % | Taux particulier | Médicaments remboursables, presse (papier et en ligne) |

Bon à savoir : en cas de doute sur le taux de TVA applicable à votre activité, consultez les articles 278 à 281 nonies du Code général des impôts ou rapprochez-vous d'un expert-comptable. La loi de finances 2026 n'a pas modifié ces quatre taux, qui restent inchangés.

Quel taux de TVA appliquer selon votre activité ?

Prestataire de services et consultant

Le taux normal de 20 % s'applique à la grande majorité des prestations de services : conseil, formation professionnelle, développement informatique, marketing, coaching. Les services à la personne (ménage, jardinage) bénéficient du taux intermédiaire de 10 %.

Cas pratique : vous êtes consultant en stratégie, assujetti à la TVA, et vous facturez 5 000 € HT par mois.

- TVA collectée : 5 000 × 0,20 = 1 000 €

- Facture TTC envoyée au client : 6 000 €

- Si vous payez 200 € de TVA déductible sur vos abonnements et logiciels, la TVA à reverser à l'État est de 800 € (1 000 - 200).

Les avantages de la SASU pour les consultants tiennent notamment à la clarté du mécanisme de TVA collectée et déductible, qui simplifie la gestion mensuelle de la trésorerie.

Artisan et BTP

Le secteur du BTP applique trois taux différents selon la nature des travaux et l'ancienneté du logement :

- 20 % : constructions neuves et travaux dans les locaux professionnels

- 10 % : travaux d'amélioration et d'entretien dans un logement de plus de 2 ans

- 5,5 % : travaux de rénovation énergétique (isolation, chaudière à condensation, pompe à chaleur) dans un logement de plus de 2 ans

Cas pratique : vous êtes plombier et remplacez une chaudière à condensation chez un particulier, dans un logement ancien.

- Devis : 3 000 € HT. Taux applicable : 5,5 % (rénovation énergétique).

- TVA : 3 000 × 0,055 = 165 €. Prix TTC : 3 165 €.

- Pour la même intervention dans un logement neuf : taux de 20 %, TVA = 600 €, TTC = 3 600 €. La différence est de 435 € pour le client.

Pour aller plus loin sur la création d'une structure dans ce secteur, le guide sur la création d'entreprise dans le bâtiment détaille les formalités et les choix de statut adaptés aux artisans.

Commerce de proximité et restauration

Un même commerçant peut appliquer plusieurs taux de TVA selon les produits vendus :

- 5,5 % : produits alimentaires de première nécessité (pain, fruits, légumes)

- 10 % : restauration sur place et vente à emporter

- 20 % : boissons alcoolisées, confiseries, certains produits transformés

Cas pratique : vous êtes boulanger-pâtissier.

- Baguette de pain à 1,10 € TTC (5,5 %) → HT = 1,10 ÷ 1,055 = 1,04 €

- Sandwich à emporter à 5,50 € TTC (10 %) → HT = 5,50 ÷ 1,10 = 5,00 €

- Paquet de confiseries à 3,60 € TTC (20 %) → HT = 3,60 ÷ 1,20 = 3,00 €

Si vous envisagez d'ouvrir une boulangerie, la maîtrise de ces trois taux simultanés fait partie des compétences de gestion à acquérir dès le lancement.

Professions libérales de santé (BNC)

Les actes médicaux inscrits à la nomenclature de la Sécurité sociale sont exonérés de TVA. C'est le cas pour les médecins, infirmiers et kinésithérapeutes sur leurs soins remboursables.

Les prestations hors nomenclature (actes esthétiques, bilans non conventionnés) sont soumises à la TVA au taux de 20 %, si le professionnel dépasse le seuil de franchise en base. La vente de matériel ou de produits annexes suit le taux correspondant à la nature du produit. La comptabilité BNC présente des spécificités propres à ces professions, notamment sur le traitement des recettes exonérées et des recettes taxables.

TVA et création d'entreprise : ce que tout entrepreneur doit savoir

La franchise en base de TVA : êtes-vous concerné ?

Si votre chiffre d'affaires annuel reste sous certains seuils, vous bénéficiez automatiquement de la franchise en base de TVA. Vous ne facturez pas la TVA à vos clients et ne la récupérez pas sur vos achats.

Les seuils en vigueur :

- 37 500 € pour les prestations de services

- 85 000 € pour les activités de vente de marchandises

Vos factures doivent alors porter la mention « TVA non applicable - article 293 B du CGI ».

Vous pouvez aussi opter volontairement pour l'assujettissement à la TVA, même sous ces seuils. L'intérêt : récupérer la TVA sur vos investissements de démarrage (matériel, aménagement, logiciels). Cette option est souvent pertinente si vos clients sont eux-mêmes assujettis, car la TVA que vous facturez leur est neutre (ils la déduisent). Pour comprendre comment ces seuils interagissent avec votre structure, consultez notre article sur les nouveaux seuils de la micro-entreprise.

TVA collectée, TVA déductible et TVA à reverser : le mécanisme en 60 secondes

Le fonctionnement de la TVA repose sur trois éléments :

- TVA collectée : la TVA que vous facturez à vos clients sur vos ventes.

- TVA déductible : la TVA que vos fournisseurs vous facturent sur vos achats professionnels.

- TVA à reverser : la différence entre les deux. Si elle est positive, vous payez l'État. Si elle est négative, vous avez un crédit de TVA remboursable.

Exemple : ce mois-ci, vous avez collecté 1 000 € de TVA sur vos factures clients. Vos fournisseurs vous ont facturé 300 € de TVA. Vous reversez 700 € à l'État (1 000 - 300).

La fréquence de déclaration dépend de votre régime : mensuelle (déclaration CA3 au régime réel normal) ou annuelle avec acomptes (déclaration CA12 au régime réel simplifié).

Swapn automatise le calcul et la déclaration de votre TVA en 3 clics, avec un suivi en temps réel de la TVA collectée et déductible (à partir de 29 € HT/mois).

Comment bien paramétrer la TVA dès la création de votre société ?

Lors de l'immatriculation de votre SASU, SAS, EURL ou SARL, plusieurs choix conditionnent votre gestion de la TVA :

- Régime de TVA : réel simplifié (déclaration annuelle CA12, adapté aux petites structures) ou réel normal (déclaration mensuelle CA3, pour les entreprises avec un volume de TVA déductible élevé).

- Numéro de TVA intracommunautaire : attribué automatiquement par l'administration fiscale après l'immatriculation. Il figure sur toutes vos factures.

- Mentions obligatoires : chaque facture doit indiquer le taux de TVA applicable et le montant de TVA, ligne par ligne.

Les erreurs les plus fréquentes : facturer la TVA alors que vous bénéficiez de la franchise en base, ou oublier de la facturer après un dépassement de seuil. Ces erreurs peuvent entraîner des régularisations et des pénalités. Le régime de TVA en SASU fait l'objet d'un guide dédié qui détaille chaque option et ses implications concrètes.

Le service de création d'entreprise Swapn (gratuit, 0 €) inclut un accompagnement personnalisé par un conseiller qui vous aide à choisir le bon régime de TVA dès l'immatriculation.

Les questions fréquentes sur le calcul de la TVA

Comment calculer la TVA à partir d'un prix TTC ?

Divisez le prix TTC par (1 + taux de TVA). Au taux de 20 % : un produit à 120 € TTC donne 120 ÷ 1,20 = 100 € HT. Le montant de TVA est de 20 €. La formule fonctionne avec tous les taux : divisez par 1,10 pour 10 %, par 1,055 pour 5,5 %, par 1,021 pour 2,1 %.

Comment calculer un prix TTC à partir du HT ?

Multipliez le prix HT par (1 + taux de TVA). Au taux normal de 20 % : 100 € HT × 1,20 = 120 € TTC. Pour le taux intermédiaire de 10 % : 100 × 1,10 = 110 € TTC. Le coefficient multiplicateur change selon le taux applicable à votre produit ou service.

Quel taux de TVA appliquer pour une prestation de services ?

Le taux normal de 20 % s'applique par défaut à la plupart des prestations de services (conseil, développement informatique, marketing, formation professionnelle). Les services de restauration relèvent du taux de 10 %, et certains services à la personne (ménage, jardinage) bénéficient aussi du taux intermédiaire de 10 %. Pour les logiciels utiles aux consultants indépendants, la TVA à 20 % s'applique également sur les abonnements SaaS.

Quelle est la différence entre TVA collectée et TVA déductible ?

La TVA collectée est celle que vous facturez à vos clients. La TVA déductible est celle que vos fournisseurs vous facturent. Chaque mois ou trimestre, vous reversez à l'État la différence : TVA collectée moins TVA déductible. Si la TVA déductible est supérieure (gros investissements par exemple), vous bénéficiez d'un crédit de TVA remboursable.

Est-ce qu'un auto-entrepreneur doit facturer la TVA ?

Pas nécessairement. Les micro-entrepreneurs bénéficient de la franchise en base de TVA tant qu'ils ne dépassent pas les seuils (37 500 € pour les services, 85 000 € pour la vente). En dessous, vous ne facturez pas de TVA et ne la récupérez pas non plus. Au-delà, vous devenez assujetti dès le premier jour du mois de dépassement. Notre guide sur le dépassement des seuils de la micro-entreprise explique les conséquences pratiques de ce franchissement.

Comment savoir si des travaux BTP sont à 5,5 %, 10 % ou 20 % de TVA ?

Le taux dépend de la nature des travaux et de l'ancienneté du logement. Travaux de rénovation énergétique dans un logement de plus de 2 ans : 5,5 %. Travaux d'amélioration ou d'entretien dans un logement de plus de 2 ans : 10 %. Construction neuve ou travaux dans un local professionnel : 20 %. Les meilleurs logiciels comptables dans le BTP intègrent généralement ces trois taux avec des règles de sélection automatique selon le type de chantier.

La TVA s'applique-t-elle en Outre-mer ?

Les taux de TVA sont différents dans les DOM. En Guadeloupe, Martinique et à La Réunion, le taux normal est de 8,5 %. En Guyane et à Mayotte, la TVA ne s'applique pas. Si vous facturez depuis la métropole vers un DOM, les règles de territorialité de la TVA s'appliquent.

Peut-on récupérer la TVA sur les frais engagés avant la création de l'entreprise ?

Oui, sous conditions. Les dépenses engagées dans les 6 mois précédant la création (pour les services) ou sans limite de durée (pour les biens) peuvent donner lieu à déduction de TVA. Conservez les factures conformes et vérifiez que les dépenses sont directement liées à l'activité de l'entreprise. Notre guide sur les frais déductibles précise les conditions à respecter pour chaque catégorie de dépense.

Comment vérifier le montant de TVA sur une facture fournisseur ?

Repérez le montant TTC et le taux de TVA indiqué. Appliquez la formule : Montant HT = TTC ÷ (1 + taux). Puis vérifiez que Montant TVA = TTC - HT. Exemple : facture de 660 € TTC à 10 % → HT = 660 ÷ 1,10 = 600 € → TVA = 60 €. Si les montants ne correspondent pas, demandez une facture rectificative. La facturation électronique obligatoire va progressivement automatiser ces contrôles pour les entreprises assujetties.

Quelle est la TVA applicable sur les produits alimentaires en France ?

La plupart des produits alimentaires sont soumis au taux réduit de 5,5 % (pain, fruits, légumes, viande, produits laitiers). Les confiseries, le chocolat contenant moins de 50 % de cacao et le caviar sont au taux de 20 %. Les boissons alcoolisées sont aussi à 20 %. La restauration sur place et à emporter relève du taux intermédiaire de 10 %. Si vous souhaitez ouvrir un restaurant, la gestion de ces taux multiples sur une même caisse enregistreuse fait partie des points techniques à anticiper.

Sources & Références

Service-Public : Comment calculer un prix hors taxes à partir d'un prix toutes taxes comprises ?

Service-Public : Franchise en base de TVA

Impots.gouv.fr : Plusieurs taux de TVA