1er mai 2026 : qui peut travailler ? Les règles à connaître

Micro-entreprise : quels sont les nouveaux seuils en 2026 ?

Temps de lecture : 4 min

Résumé de l'article

- Nouveaux plafonds 2026‑2028 : 203 100 € pour la vente de marchandises, 83 600 € pour les prestations de services et 15 000 € pour les locations meublées non classées.

- Activités mixtes : si une micro-entreprise combine plusieurs activités, le chiffre d'affaires total ne doit pas dépasser le plafond le plus élevé, tout en respectant les limites propres à chaque activité.

- Proratisation pour création en cours d'année : le plafond est ajusté selon le nombre de jours d'activité restants dans l'année, avec la formule : Plafond × jours d'activité / 365.

- Dépassement des seuils : un dépassement ponctuel n'entraîne pas de sortie immédiate du régime, mais deux années consécutives au-dessus du plafond font basculer l'entreprise vers un régime réel d'imposition (BIC ou BNC).

- Différence avec la TVA : les seuils de chiffre d'affaires pour le régime micro ne sont pas les mêmes que ceux de la franchise en base de TVA, qui restent en 2026 à 85 000 € pour commerce/hébergement et 37 500 € pour services.

- Suivi et respect des plafonds : maintenir le chiffre d'affaires sous ces plafonds permet de conserver le régime simplifié et d'éviter des obligations comptables plus lourdes.

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

4,9 Google

+1000 avis

Grégoire Charroyer

Expert en création d’entreprise chez Swapn

Article mis à jour

Le 22 juin 2026

Les plafonds de chiffre d’affaires applicables au régime de la micro-entreprise sont réévalués tous les trois ans. Ainsi, pour continuer à bénéficier de ce régime simplifié, votre chiffre d’affaires annuel hors taxes ne doit pas dépasser un seuil déterminé, qui varie selon la nature de votre activité.

Le 20 février dernier, l’URSSAF a ainsi annoncé les nouveaux plafonds qui s’appliqueront pour les trois prochaines années.

Les nouveaux plafonds de chiffre d’affaires HT

Pour les trois prochaines années, soit en 2026, 2027 et 2028, les seuils de chiffre d’affaires applicables au régime de la micro-entreprise évoluent. Les plafonds sont désormais fixés à :

- 203 100 € pour les activités de vente de marchandises. Ce plafond augmente ainsi de 14 400 € par rapport au précédent seuil, qui était de 188 700 €.

- 83 600 € pour les prestations de services commerciales et artisanales (BIC, BNC ou locations de tourisme classées), contre 77 700 € auparavant, soit une hausse d’environ 6 000 €.

- 15 000 € pour les locations de meublés de tourisme non classés. Ce seuil, quant à lui, reste inchangé.

Le cas des activités mixtes

Un micro-entrepreneur peut tout à fait exercer plusieurs activités au sein d’une même micro-entreprise. En revanche, les plafonds de chiffre d’affaires ne s’additionnent pas. En effet, dans cette situation, c’est le plafond le plus élevé qui s’applique au chiffre d’affaires total, tout en respectant les limites propres à chaque type d’activité.

Ainsi, avec les nouveaux seuils, si votre micro-entreprise combine vente de marchandises et prestations de services, le chiffre d’affaires global ne doit pas dépasser 203 100 €, dont 83 600 € maximum pour les activités de services.

Des plafonds ajustés en cas de création en cours d’année

Lorsque vous créez votre micro-entreprise en cours d’année, les plafonds de chiffre d’affaires sont proratisés en fonction du nombre de jours d’activité sur l’année civile.

Pour effectuer le calcul, il suffit de partir de la date de création de votre micro-entreprise et de compter le nombre de jours d’activité restants jusqu’au 31 décembre. Le plafond applicable est ensuite ajusté selon la formule suivante :

Seuil de chiffre d’affaires HT × nombre de jours d’activité / 365 = plafond à ne pas dépasser

Par exemple, pour une activité de prestations de services créée le 1er mai 2026, l’entreprise exercera pendant 245 jours sur l’année. Le plafond sera donc proratisé de la manière suivante :

83 600 € × 245 / 365 = 56 104 €

Dans ce cas, le chiffre d’affaires maximum à ne pas dépasser pour l’année 2026 sera donc de 56 104 €.

Et si je dépasse les seuils ?

Un dépassement ponctuel sur une seule année n’entraîne pas de sortie immédiate du régime. En revanche, si votre chiffre d’affaires dépasse les plafonds autorisés pendant deux années consécutives, vous perdez le bénéfice du régime de la micro-entreprise.

Dans ce cas, votre activité bascule vers un régime d’imposition classique :

- le régime réel d’imposition pour les bénéfices industriels et commerciaux (BIC) ;

- ou le régime de la déclaration contrôlée pour les bénéfices non commerciaux (BNC).

Ce changement prend effet au 1er janvier de l’année suivante et s’accompagne d’obligations comptables plus importantes que celles prévues dans le cadre du régime micro.

Vous approchez des seuils de chiffre d'affaires du régime micro ? Il est peut-être temps d'envisager le passage en société. Swapn vous accompagne dans cette transition et met son expertise à votre service pour choisir le statut juridique le plus adapté à votre situation :

- Passer sa micro-entreprise en société

- Passer de micro-entreprise à EURL

- Passer de micro-entreprise à SARL

- Passer de micro-entreprise à SASU

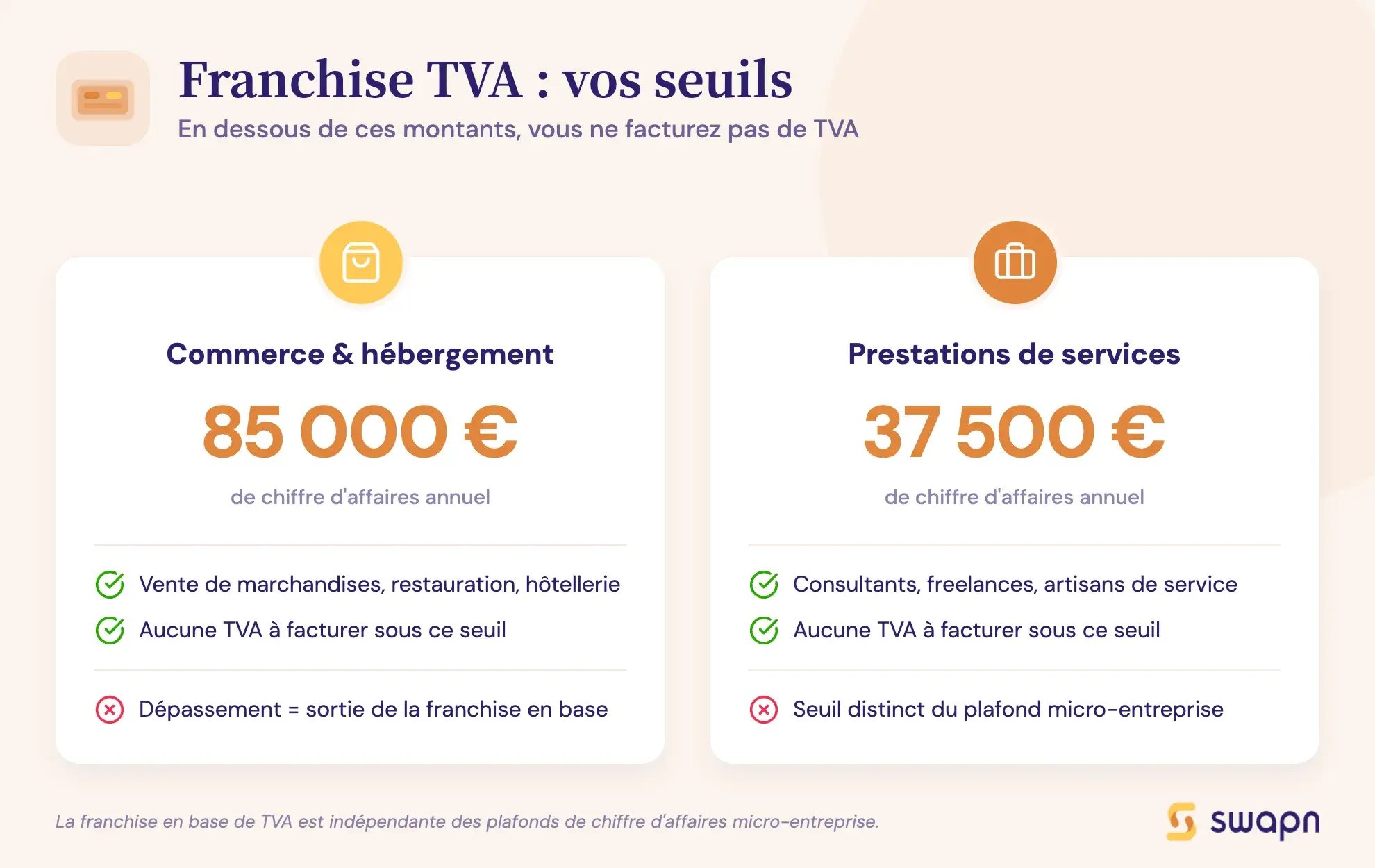

Plafonds de micro-entreprise et seuils de TVA : deux choses différentes

Début 2025, une proposition de loi, qui a d’ailleurs fait beaucoup parler d’elle, évoquait la mise en place d’un seuil unique de TVA fixé à 25 000 €, applicable à toutes les micro-entreprises, quel que soit leur secteur d’activité. À ce stade, cette mesure n’a pas été remise sur la table et les seuils restent donc inchangés par rapport à 2025.

Par ailleurs, il ne faut pas confondre les seuils de chiffre d’affaires et ceux de la TVA. En effet, lors de la création de votre micro-entreprise, et tant que votre chiffre d’affaires reste en dessous de ces seuils, vous ne facturez pas de TVA à vos clients : c’est ce que l’on appelle la franchise en base de TVA.

Pour 2026, ces seuils restent identiques à ceux de 2025, soit :

- 85 000 € pour les activités commerciales et d’hébergement ;

- 37 500 € pour les prestations de services.

Tableau récapitulatif des plafonds de chiffres d'affaires

| Type d’activité | Plafond annuel HT | Proratisation en cas de création en cours d’année | Remarques |

|---|---|---|---|

| Vente de marchandises | 203 100 € | Seuil × nombre de jours d’activité / 365 | Augmentation de 14 400 € par rapport au précédent plafond (188 700 €) |

| Prestations de services (BIC/BNC, locations tourisme classées) | 83 600 € | Seuil × nombre de jours d’activité / 365 | Hausse de 6 000 € par rapport à 77 700 € |

| Locations meublés de tourisme non classés | 15 000 € | Seuil × nombre de jours d’activité / 365 | Plafond inchangé depuis 2025 |

| Activités mixtes | Plafond le plus élevé (203 100 € pour 2026‑2028) | Plafond proratisé selon le type d’activité et durée | Chaque type d’activité doit respecter ses propres limites (ex. 83 600 € pour services) |

| Seuils TVA (franchise en base) | 85 000 € pour activités commerciales / d’hébergement 37 500 € pour prestations de services | N/A | Ces seuils restent identiques à 2025 |

Questions courantes sur les plafonds du chiffre d'affaires

Quels sont les seuils de TVA pour 2026 ?

Ils restent identiques à ceux de 2025 :

- 85 000 € pour les activités commerciales et d’hébergement

- 37 500 € pour les prestations de services

En dessous de ces seuils, vous bénéficiez de la franchise en base de TVA.

Pourquoi ces plafonds sont-ils importants ?

Ils déterminent :

- si vous pouvez rester en micro-entreprise

- votre niveau d’obligations comptables

- votre régime fiscal et social

Le statut de micro-entrepreneur est apprécié pour sa simplicité administrative.

Les plafonds ont-ils augmenté ?

Oui. Le plafond pour la vente de marchandises passe de 188 700 € à 203 100 €, et celui des prestations de services de 77 700 € à 83 600 €.

Vers quel régime bascule-t-on si on dépasse les seuils ?

Votre activité passe vers un régime classique :

- Régime réel d’imposition pour les activités BIC

- Déclaration contrôlée pour les activités BNC

Ces régimes impliquent plus d’obligations comptables.

Quel plafond s'applique quand on exerce plusieurs activités ?

Les plafonds ne s'additionnent pas. C'est le plafond le plus élevé qui s'applique au CA global, tout en respectant les limites propres à chaque activité. Par exemple, si vous combinez vente et prestations de services, votre CA total ne doit pas dépasser 203 100 €, dont 83 600 € maximum pour la partie services.

Sources et références

Autoentrepreneur.urssaf.fr- https://www.autoentrepreneur.urssaf.fr/portail/accueil/sinformer-sur-le-statut/toutes-les-actualites/2026--modification-des-seuils-de.html

Economie.gouv.fr - https://www.economie.gouv.fr/entreprises/gerer-sa-micro-entreprise/micro-entreprise-peut-exercer-plusieurs-activites

Résumer cet article avec :

Créez votre entreprise avec Swapn, c’est gratuit

Expérience de création d’entreprise idéale - Benoit B.

Parfait et rapide ! - Baptiste B.

Se concentrer pleinement sur son activité - Phil T.

Serein et confiant tout au long du processus - Antoine J.

C'est un vrai gain de temps et de sérénité - Minh Thanh N.

Je recommande ce service sans hésiter - Alain L.

Sérieux, humain et ça rassure pour créer - Alain L.

Je recommande les yeux fermés - Bartali S.

Littéralement les meilleurs dans leurs domaines - Yanis H.

Un partenaire essentiel pour la création d'entreprise - Anouar

Professionnalisme et engagement remarquables - Levon B.

Simple, efficace et gratuit ! - Angela I.

Création de société la plus rapide de tous les temps ! - Isabelle M.

.webp?width=60&height=60&name=Gr%C3%A9goire-img%20(1).webp)

Expert en création d’entreprise depuis plus de 10 ans. Grégoire a pour objectif de rendre l’entrepreneuriat simple et accessible à tous en France.

Sommaire

Nos articles les plus lus